In tijden van inflatie wordt de klassenstrijd niet enkel op het loonfront uitgevochten, maar ook op het prijsfront door prijsplafonds, overwinstbelastingen en het in publieke handen nemen van essentiële sectoren.

‘Inflatie’, het woord is in 2022 plots een van de belangrijkste zoektermen op Google geworden. De abstracte term ‘inflatie’ geeft het een soort neutraal en onvatbaar aura en dat maakt het moeilijker om te begrijpen waarom prijzen zo sterk aan het stijgen zijn. Dit zorgt al meer dan een jaar voor discussie onder klassieke economen: is de inflatie ‘van voorbijgaande aard’, of ‘is ze hier om te blijven’? Het is een relevante vraag met verstrekkende gevolgen voor welk beleid regeringen nu moeten voeren. Het antwoord kan dus verstrekkende gevolgen hebben voor de koopkracht en levenskwaliteit van de bevolking.

Dit debat is echter niet puur technisch en neutraal maar door en door politiek. Daarom trachten marxistische economen verder te gaan dan enkel af te vragen welke prijsstijging welk effect heeft op de economie, en de vraag opnieuw haar klassenkarakter te geven: hoe wordt in tijden van inflatie de klassenstrijd tussen arbeid en kapitaal uitgevochten? En wie wint wanneer?

- 1 2022, het jaar dat de inflatie terugkwam

- 2 Marx over inflatie

- 3 Tijd om het over de prijzen te hebben

- 4 Monopolieprijzen kiezen winnaars, en die zijn de usual suspects

- 5 Strategische prijscontrole staat opnieuw op de agenda

- 6 Banken buigen de inflatie om naar een recessie

- 7 Tijd voor loon- en prijsstrijd

2022, het jaar dat de inflatie terugkwam

In 2021 trok de economie opnieuw aan na de eerste fase van de coronacrisis, maar al snel bleek ze een valse start genomen te hebben.1 Op korte tijd werden overal ter wereld de coronamaatregelen versoepeld, en dus steeg de vraag naar producten plots sterk. Maar grote delen van de globale productieketens draaiden helemaal niet als voorheen, met tekorten en bevoorradingsproblemen tot gevolg. Voeg daarbij speculatie op de grondstoffenmarkten, en de prijzen begonnen stijgen. In oktober 2021 was de inflatie 4 %, wat wil zeggen dat de prijzen met 4 % gestegen waren in een jaar tijd.

Toen Rusland in februari 2022 Oekraïne binnenviel, had dit een onmiddellijk effect op de energie- en voedingsprijzen. Deze markten zijn immers erg blootgesteld aan geopolitieke conflicten, maar ook aan speculatie. Niet de vraag of er reële tekorten zijn, maar wel of die tekorten in de toekomst mogelijk zouden kunnen optreden, doet de prijzen de lucht in schieten. En omdat door de liberalisering van de energiemarkt onze energiefacturen zo sterk met die internationale markt verbonden zijn, zien we dat meteen op onze factuur en in de inflatie.

De sterk stijgende energieprijzen hebben niet enkel rechtstreeks maar ook onrechtstreeks een invloed op de inflatie. Prijsstijgingen in energie verspreiden zich stap voor stap naar andere producten. In dit klimaat van hogere productieprijzen is het aan de producenten om te beslissen in welke mate ze deze doorrekenen in hogere consumptieprijzen.

De inflatie is niet alleen het gevolg van het dichtdraaien van de Russische gaskraan, maar ook van het gebrek aan investeringen na de liberalisering van de energiesector.

In 2022 klokte de gemiddelde inflatie uiteindelijk af op 9,6%. Dit is ongezien hoog. Het begon bij stijgende prijzen voor energie, maar tegen het jaareinde waren ook de supermarktprijzen 20 % gestegen.2 Hoewel de energieprijzen dit voorjaar opnieuw licht dalen, zullen ze niet snel naar hun niveau van voor corona zakken.3 Niet alleen door de oorlog in Oekraïne, en de stopzetting van de leveringen van goedkope Russisch gas, maar ook door een gebrek aan investeringen na de liberalisering van de energiesector. Voedingsprijzen zullen ook hoog blijven, en mogelijk zelfs verder stijgen. Tot slot zijn de prijsschokken nog niet overal doorgerekend.

Hoe hoog de inflatie dit jaar zal zijn is koffiedik kijken. Volgens sommigen, zoals het Belgisch Planbureau, is de tijd van de hoge inflatie gedaan en hebben we binnenkort opnieuw twee % inflatie. Andere instellingen, zoals het investeringsfonds BlackRock, dat meer dan tienduizend miljard dollar aan investeringen overziet, zeggen dat het einde van de inflatie nog niet in zicht is. We gaan een periode van hoge onzekerheden, recessie en inflatie tegemoet. De tijd van de Great moderation met zijn stabiliteit en lage prijsstijgingen ligt achter ons, zo klinkt het.4

Of de inflatie daalt of niet, het is duidelijk dat we vanaf 2022 veel te hoge prijzen moeten betalen met lonen die niet volledig volgen. Ondertussen boeken bedrijven uit de energie- en voedingssector recordwinsten. Wat moeten we doen? Laten we beginnen bij Marx.

Marx over inflatie

Op 20 en 27 juni 1865 hield Karl Marx een speech in Londen op de Algemene Raad van de Eerste Internationale. Zijn betoog werd in 1898 postuum door zijn dochter Eleanor uitgegeven als het boekje Loon, prijs en winst, in tijden van hoge inflatie opnieuw een zeer actueel document.5

Zijn betoog was een antwoord op een timmerman, een zekere John Weston, die opwierp dat het in het nadeel van de arbeidersklasse zou zijn om op te komen voor hogere lonen. Want als de lonen van arbeiders stijgen, wat verhindert producenten dan om hun prijzen evenveel te verhogen? Arbeiders hebben dan immers wel meer geld om uit te geven, maar producenten kunnen de hogere lonen enkel compenseren door hogere prijzen. Opkomen voor hogere lonen haalt, volgens hem, dus niets uit. Erger nog, het is schadelijk voor de arbeiders die minder hoge loonsverhogingen kunnen afdwingen, maar wel de hogere prijzen moeten betalen. De Eerste Internationale deed er dus best aan niet op te komen voor hogere lonen. In het algemeen belang van de arbeidersklasse.

Wat hij in een notendop beschrijft is de idee achter de beruchte loon-prijsspiraal. Anderhalve eeuw later onderzocht een studie van het Internationaal Monetair Fonds (IMF) deze spiraal en kwam tot de conclusie dat ze bijna nooit geobserveerd wordt [zie kader 1].

IMF vindt geen bewijs voor loon-prijsspiraal Hogere lonen drijven de prijzen omhoog, die weer hogere lonen ontketenen, die hogere prijzen veroorzaken, enzovoort. Het is een spook waarvoor het grootbedrijf al meer dan een eeuw waarschuwt. Vandaag gaat het over onbetaalbare loonkosten, 23 miljard meer tussen 2022 en 2024 zegt VOKA.¹ Het VBO gaat al zover om te beweren dat we nu al te maken krijgen met een spiraal.² De enige manier om die spiraal te stoppen is de lonen drukken, aldus het VBO. Maar dat klopt niet. Dat zegt zelfs het Internationaal Monetair Fonds, dat afgelopen november een rapport daarover uitbracht.³ Het IMF wilde het bestaan van loon-prijsspiralen onderzoeken door na te gaan of er gedurende minstens drie van vier opeenvolgende kwartalen lonen en prijzen samen stegen. Ze doken in de cijfers van 79 verschillende economische periodes in de laatste 60 jaar en in verschillende delen van de wereld, op zoek naar dergelijke spiralen. Maar, tot hun eigen verbazing, zijn die amper te vinden. “Loon-prijsspiralen [...] zijn moeilijk te vinden in de recente geschiedenis. [...] slechts een minderheid van de onderzochte periodes kende nog een versnelling na acht kwartalen. Meer nog, loon-prijsversnellingen zijn nog minder te vinden wanneer de periodes gelijkaardig zijn aan vandaag, met een significante daling van de reële lonen. In deze gevallen neigen de lonen ernaar om de inflatie bij te benen om zich gedeeltelijk te herstellen. [...] Deze mechanismen hebben niet geleid tot langdurige versnellingen [in lonen en prijzen] die gekarakteriseerd kunnen worden als loon-prijsspiralen.” 1. “Prijs onze jobs niet weg: loonstijging van 15,2% is onbetaalbaar!”, VOKA, 16 juni 2022. 2. “VBO wil dringend overleg met regering en vakbonden over lonen”, Trends, 6 juli 2022. 3. Alvarez et al, “Wage-Price Spirals: What is the Historical Evidence?”, IMF, 11 november 2022. |

De discussie die Weston lanceerde in de jonge arbeidersorganisatie was niet onschuldig. De sociale strijd op het Europese vasteland was losgebarsten en loonsverhogingen waren de inzet. Marx besliste om korte metten te maken met zijn argumentatie omdat hij het zowel ‘theoretisch verkeerd’ als ‘praktisch gevaarlijk’ vond.

Het is verkeerd om ervan uit te gaan dat de lonen de prijzen bepalen. Het zijn de prijzen van de goederen die nodig zijn om jezelf en je gezin te onderhouden, die de lonen bepalen. Lonen volgen in de eerste plaats dus de prijzen. Bovendien met vertraging, waardoor wie van loon leeft bij stijgende prijzen altijd aan koopkracht inboet.

Daarnaast zijn er veel andere factoren die de prijzen beïnvloeden zonder dat die iets met de lonen te maken hebben. Zoals hoeveel er geproduceerd wordt: is er schaarste dan stijgen prijzen door het spel van vraag-en-aanbod. Zoals productiviteitsgroei: is er innovatie, dan dalen na verloop van tijd de prijzen. Zoals de industriële cyclus: bij hoogconjunctuur is er veel vraag en stijgen de prijzen, bij crisis hebben de prijzen de neiging te dalen. Zoals veranderingen op de internationale markten. En nog veel meer.

De tegenstelling tussen lonen en prijzen is dus een valse tegenstelling. Waar het echt om draait, is hoe lonen en prijzen in tegenstelling staan met de winst van de kapitalisten. “Een algemene stijging in de lonen zal resulteren in een algemene daling van de winst, maar niet noodzakelijk de prijzen van waren beïnvloeden,” zo luidde zijn besluit, alvorens de Eerste Internationale de duidelijke taak mee te geven om de “georganiseerde krachten te gebruiken als een hefboom voor de definitieve bevrijding van de arbeidersklasse”.

Het zijn dus de tegenstellingen tussen lonen en winsten én deze tussen prijzen en winsten die tellen. Waar de lonen de laatste veertig jaar de hoofdtoon vormden in de sociale en syndicale strijd, dwingt de hoge inflatie ons om ook de strijd om de prijzen aan te gaan.

Tijd om het over de prijzen te hebben

De werkende klasse heeft baat bij zo hoog mogelijke lonen en zo laag mogelijke prijzen, en op beide vlakken staat ze daarin lijnrecht tegenover de kapitalisten. Die laatsten hebben immers baat bij een zo hoog mogelijke winst.

Door op deze manier naar de gevolgen van de inflatie te kijken, zien we dat het in werkelijkheid een strijd is voor herverdeling. Niet enkel voor de herverdeling van de rijkdom, maar ook van de kosten van hogere prijzen. Wie moet de hogere energieprijzen betalen? De bezittende klasse door in te boeten om hun winst? Of de werkende klasse door in te boeten op hun koopkracht? Dat is de inzet.

Want de prijs van een product kan je opdelen in drie delen. Ten eerste moet de kapitalist met zijn inkomsten de grondstoffen en afschrijvingskosten van de machines betalen. Ten tweede betaalt hij de lonen. Alles wat overschiet is winst. Lonen en winst staan dus tegenover elkaar. Hoe hoger de lonen, hoe lager de winst. Daar is geen weg rond. Dat weten we natuurlijk al lang.

Griekenland heeft een overwinstbelasting in van 90 % sinds oktober 2021 en Italië belast de overwinsten met 50 %.

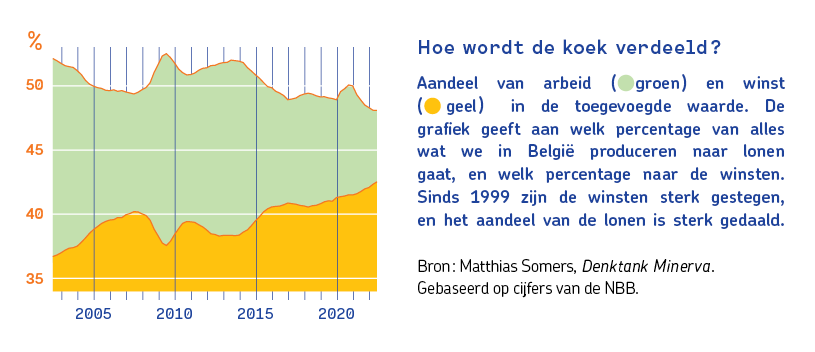

De loonstrijd in België ging de laatste decennia steeds daarover, recent nog met de strijd tegen de loonblokkeringswet van 1996 die verhindert dat de werkende klasse in België echt kan opkomen voor haar deel van de koek. Die wet zorgt ervoor dat het aandeel van de winsten jaar na jaar blijft stijgen en dat het aandeel van de lonen blijft dalen.

Maar met de hoge inflatie hebben kapitalisten een andere manier om hun winsten op te krikken. Namelijk door de prijzen omhoog te duwen. Want het zijn uiteindelijk wij, de werkende mensen, die op het einde van de rit die hogere prijzen dienen te betalen. Die strijd zijn we minder gewend. Door de lage prijsstijgingen van de laatste vier decennia, is onze aandacht naar het eerste front opgeschoven. Maar opkomen voor lagere prijzen is ook een deel van de oplossing. Want het is zeer tekenend dat de enige prijs die in België geblokkeerd is, de prijs voor arbeid is: de lonen. Dit dus door de loonblokkeringswet.

In tijden van inflatie wordt de klassenstrijd dus niet enkel op het loonfront uitgevochten, maar ook op het prijsfront. En op dat laatste front zijn het vooral de monopolies die vandaag aan het winnen zijn.

Monopolieprijzen kiezen winnaars, en die zijn de usual suspects

Hoewel het debat tussen Weston en Marx nog steeds actueel is, is de wereld sinds de 19e eeuw ingrijpend veranderd. In heel wat sectoren wordt vandaag de productie gedomineerd door een handvol multinationale bedrijven. Zo is de Europese energiemarkt verdeeld onder 7 multinationals, wordt de voedingsmarkt gedomineerd door de zogenaamde ABCD-groep van 4 multinationals, produceren Nestle, Kraft Heinz en PepsiCo zo goed als alle bekende merkproducten, is de biermarkt wereldwijd in handen van drie giganten, en vechten Pepsi en Coca-Cola enkel met elkaar op de frisdrankmarkt.

Door deze concentratie kunnen we niet alle argumenten van Marx zomaar overnemen. Bijvoorbeeld dat wanneer producenten hun prijzen te sterk zouden laten stijgen, ze deze al gauw door concurrentie van nieuwe kapitalisten weer moeten laten zakken. Vandaag is het veel moeilijker om in te breken in sectoren die door een handvol bedrijven gedomineerd worden. Die bedrijven weten dat, en onttrekken zich zo aan de wetten van de vrije concurrentie en kunnen daardoor extrawinst maken.

Bedrijven in deze positie hebben, wat men noemt ‘een sterke marktmacht’. En die macht is in de Verenigde Staten en Europa sinds de jaren ‘80 enkel gestegen, zo onderzochten twee Belgische economen. Ze concluderen dat slechts enkele honderden bedrijven de touwtjes in handen hebben.6 Zowel economisch, door kleinere spelers op te kopen of weg te concurreren, als politiek, via onder meer lobbying, slagen deze erin om buitensporig hoge winsten te maken. Waar in de jaren ‘80 de gemiddelde winstmarge van alle Amerikaanse bedrijven nog rond de 25 % lag, was dit 54 % in 2019.7 Meer dan een verdubbeling dus. Maar bij nader inzien bleek dat het vooral zo’n 400 supersterbedrijven — bedrijven met enorm grote omzet en winst, zoals Amazon, Google … — zijn die hiervoor zorgen. Deze trekken dankzij hun monopoliewinsten het gemiddelde danig naar omhoog.

Deze supersterbedrijven maken hun winsten dus niet enkel ten koste van de werkende klasse, maar ook ten koste van de winstmarges van andere bedrijven. Door bijvoorbeeld toeleveringsbedrijven met elkaar te laten concurreren om de aankoopkosten te drukken, of door hoge prijzen van hun producten op te leggen. Bij de eerste tekenen van inflatie in 2021 trokken ze daarom alvast hun prijzen op. De Amerikaanse ngo Groundwork Collaborative volgt de kwartaalresultaten van Amerikaanse giganten en komt tot de conclusie dat deze in 2022 allemaal overwinsten konden noteren door prijzen meer op te trekken dan nodig om de hogere kosten te compenseren.8 Dit gedrag stuwt natuurlijk ook de inflatie omhoog.

De Belgische denktank Minerva berekende de relatie tussen overwinsten en de Belgische inflatie en concludeerde dat bijna de helft van de inflatie veroorzaakt door Belgische bedrijven, komt door het verhogen van hun winstmarge.9 In totaal hebben de Belgische bedrijven op anderhalf jaar, tussen begin 2021 en halverwege 2022, zo’n achttien miljard euro overwinsten geboekt dankzij prijsverhogingen alleen.

Marx voorzag deze strijd op het prijsfront door monopoliebedrijven trouwens wel, maar ging er niet in detail op in omdat die kwestie in zijn tijd nog niet relevant was. In het derde deel van Het Kapitaal, in hoofdstuk 50, met de zeer relevante titel “Illusies gecreëerd door competitie”, legt hij uit dat “de monopolieprijs wordt betaald door de reële lonen en de winst van andere kapitalisten in mindering te brengen.”10 Dit is de dynamiek die we vandaag observeren. Monopoliebedrijven leggen hogere prijzen op aan de werkende mensen, maar ook de andere bedrijven. Bijvoorbeeld kmo’s die wel aan hogere concurrentie blootstaan en zich daarom niet dezelfde prijsverhoging kunnen veroorloven.

Het is daarom in het belang van de werkende mensen en de kleinere bedrijven dat er snel wordt ingegrepen in deze monopoliepraktijken. Ten eerste door te eisen dat de overwinsten, die grote bedrijven maken dankzij inflatie, worden afgeroomd. In alle Europese landen woedt het debat over een overwinstbelasting, met name voor de energiesector, en de Europese Unie paste in september 2022 haar wetgeving aan om ze mogelijk te maken. Maar de implementatie hangt af van de individuele lidstaten. Zo voert Griekenland een overwinstbelasting in van 90% sinds oktober 2021 en belast Italië de overwinsten met 50%.11 In België is er na veel druk uiteindelijk ook wel een overwinstbelasting ingevoerd, maar de regering laat nog miljarden liggen.

Om een herhaling van de gigantische inflatie uit WO I te vermijden, legde president Roosevelt in 1941 zes jaar lang op straffe van boetes vaste prijzen op.

Het hoeft niet te stoppen bij de energiesector. Oxfam International berekende dat in vergelijking met de periode vóór corona, de duizend grootste bedrijven meer dan 1.150 miljard dollar extrawinst maakten in 2020 en 2021.12 Ze roepen op om de overwinstbelasting uit te breiden naar meer sectoren om de prijzen te drukken voor de werkende mensen, want vandaag vloeit die overwinst toch in de eerste plaats naar dividenden voor de aandeelhouders.

Overwinstbelastingen zijn nodig om een deel van de verloren rijkdom door de inflatie bij de monopolies terug te halen. Maar voorkomen is beter dan genezen, dus moeten we er met prijscontroles ook voor zorgen dat de prijzen niet meer vrij kunnen stijgen.

Strategische prijscontrole staat opnieuw op de agenda

Als de prijzen van basisproducten, zoals energie en voedsel, ongecontroleerd stijgen, en daarmee voor veel problemen zorgen, dan ligt het voor de hand ze te controleren. Bijvoorbeeld door maximumprijzen op te leggen. Op deze manier zorg je ervoor dat niet heel de economie onder druk komt te staan door uit de hand lopende prijzen, en hou je de inflatie onder controle.

Het is een klassiek idee, maar sinds het neoliberalisme de hoofdtoon van het economisch debat bepaalt, is het helemaal taboe. Neoliberale profeten Hayek en von Mises waren er heel scherp in. Elke vorm van prijscontrole, al is het maar het vastleggen van de prijs van een liter melk, leidt binnen de kortste keren tot totalitarisme van de overheid. Zo argumenteerden ze in de jaren 1940. Prijscontrole stelt immers de ‘onzichtbare hand van de markt’ ter discussie. Volgens hen zou deze hand automatisch leiden tot de efficiëntste investeringen en productie. Maar hun virulente strijd tegen prijscontroles door de overheid kaderde natuurlijk ook in een strategie om elke vorm van planeconomie in de kiem te smoren.13

Maar het wordt steeds duidelijker dat het net deze neoliberale recepten zijn die de huidige prijsexplosie mogelijk maakten. Ze boden immers de ideologische onderbouwing voor de volledige liberalisering van de energiemarkt en het verregaande blootstellen van de energiefacturen aan speculatie. Logisch dus dat ze steeds feller worden bekritiseerd. Sinds eind 2021 is het debat over prijscontroles weer brandend actueel.

De Duitse econome Isabella Weber trok het debat op gang. Ze pleit al lang voor het herpolitiseren van de prijzen en schreef een ophefmakend opiniestuk in The Guardian waarin ze een lans breekt voor prijscontroles.14 Ze maakte de vergelijking met de Amerikaanse economie tijdens de Tweede Wereldoorlog. Om de oorlogsmachine draaiende te houden, moest komaf gemaakt worden met woekerwinsten van bedrijven die tijdelijke tekorten in basisproducten uitbuitten. Dat maakte het immers veel te moeilijk voor arbeiders en arbeidsters om te overleven, net nu die maximaal moesten ingezet worden in de oorlogsindustrie. Om een herhaling van de gigantische inflatie uit de Eerste Wereldoorlog te vermijden, richtte de Amerikaanse president Roosevelt daarom in 1941 de Office of Price Administration op, die zes jaar lang op straffe van boetes de prijzen onder controle hield.

Het zijn “tijden van overlappende noodsituaties”, zegt Weber over de huidige economische toestand.15 Er zijn de toeleveringsproblemen en tekorten, de effecten van sancties en onzekerheden door de oorlog, er zijn de onvoorspelbare gevolgen van de klimaatverandering, de snelgroeiende schulden en een voedselcrisis. Deze noodsituaties zorgen voor prijsschokken die alle prijzen omhoog kunnen duwen en de inflatie versterken.

Prijsblokkeringen voor essentiële goederen zijn dus een antwoord op de inflatie. Voor iedere productcategorie zijn specifieke maatregelen nodig. Er is geen one-size-fits-all-benadering, maar verschillende voorbeelden uit het buitenland en het verleden tonen aan dat overheden perfect kunnen ingrijpen in de prijzen.

Zo kunnen er strategische reserves worden aangelegd in tijden van lage prijzen, om te verkopen in tijden van hoge prijzen. Frankrijk kent hier een lange geschiedenis in voor het aanleggen van strategische graanreserves. Maar ook het meest liberale land, de Verenigde Staten, past dit toe met zijn strategische oliereserves.16

In Nieuw-Zeeland countert men al lang de monopolieprijzen van de farmamultinationals. Ze spelen producenten van dezelfde medicijnen tegen elkaar uit om de laagste prijs te bedingen. Alleen de bedrijven die de goedkoopste medicijnen aanbieden, zijn toegelaten op de medicijnenmarkt. Daardoor liggen prijzen daar tien tot twintig keer lager dan voordien.

En dan zijn er natuurlijk de energieprijzen. Europa is de enige regio die zo is blootgesteld aan de grillen van de gasmarkt.17 De meeste andere landen controleren de gasprijzen dankzij langlopende contracten met vaste prijzen. Voor elektriciteitsprijzen kunnen we dan weer de prijsbepaling van voor de liberalisering toepassen. Terwijl vandaag de elektriciteitsprijs overeenkomt met de prijs van de duurste producent, mochten voor de liberalisering producenten maximaal een prijs vragen die net iets meer was dan de productieprijs.18 We kunnen perfect die wet opnieuw invoeren.

Als we de dogma’s van de neoliberale kerk aan de kant schuiven, kunnen we duidelijk veel doen om de inflatie te beteugelen. Dat is echter niet het antwoord van het establishment. Zij geloven in de macht van de centrale banken.

Banken buigen de inflatie om naar een recessie

Dat de grote monopoliebedrijven van de inflatie profiteren om overwinsten te maken en zo een groter deel van de geproduceerde rijkdom naar zich toezuigen, hoeft niet te verbazen. Dat wil niet zeggen dat de bezittende klasse houdt van hoge inflatie. Zij hebben immers ook het meeste geld, en de inflatie zorgt ervoor dat ze minder kunnen kopen met dat geld. Hun kapitaal wordt zo minder waard. Bovendien zorgen stijgende prijzen voor meer sociale onrust omdat werkende mensen opkomen voor bijpassing van de lonen. En het is in periodes van onzekere inflatie moeilijk om in te schatten in welke sector je het meeste winst zal maken met investeringen. Investeringen worden hierdoor uitgesteld, en winsten gemist.

Omdat het hier gaat om een tegenstelling tussen de onmiddellijke winsten van individuele bedrijven die overwinsten nastreven, en de toekomstige winsten in een stabiel groeiende economie, heeft men de Centrale Bank de taak gegeven te verzekeren dat prijzen min of meer stabiel blijven en dus de inflatie onder controle blijft [zie kader 2].

Centrale banken, interestvoeten en de gratis-geldpolitiek

Centrale banken gebruiken de rente om te sturen hoeveel geld er gecreëerd wordt. Hun rente bepaalt immers tegen welke rentevoeten gewone banken kunnen lenen. Door te beslissen die rente te verlagen, duwen ze in de hele economie de rentes omlaag. Dan wordt het gemakkelijker om leningen af te sluiten, dus ook om te investeren, en dat stimuleert de economie. Wanneer ze de rentes optrekken, vertragen ze de economie. Op deze manier hopen ze de totale vraag naar producten te verminderen, zodat de inflatie naar 2% gaat. Sinds de financiële crisis van 2008 hebben de centrale banken ook een ander instrument ontwikkeld. Toen de bankenwereld, na jaren van zogenoemde ‘stabiliteit’, plots op de rand van de afgrond bengelde, kwamen alle centrale banken op de proppen met grote hoeveelheden ‘gratis geld’ voor de banken- sector. Bij de uitbraak van de coronapandemie werd er opnieuw massaal geld opgepompt om de economische terugval door de lockdowns te beperken. In totaal is sinds de Grote Recessie van 2008 de hoeveelheid geld op de balans van bijvoorbeeld de Europese Centrale Bank gegroeid van 2000 miljard naar 8000 miljard, een serieuze uitbreiding.² Maar het grootste deel van dit geld is nooit in de productieve economie terechtgekomen. Het heeft vooral bubbels geblazen in de financiële wereld. Sinds de opstoot van de inflatie tracht men deze balans weer af te bouwen. Het is nu nog onduidelijk hoe de financiële wereld hierop gaat reageren. 2 “Financial statements of the ECB for 2021”, ECB, 17 februari 2022. |

Maar sinds de jaren ‘70 hebben de westerse centrale banken, zoals de Europese Centrale Bank (ECB) en de Federal Reserve (Fed) in de Verenigde Staten, trouw gezworen aan de neoliberale idee van Milton Friedman dat inflatie ‘altijd en overal een monetair fenomeen is’. Dit impliceert dat het enige nuttige beleid om inflatie tegen te gaan het beperken is van de hoeveelheid geld in omloop. Dit wil volgens hen zeggen dat de rentevoeten omhoog moeten.

Ook al balanceren we nu al op de rand van een recessie, de renteverhogingen van de centrale banken zullen de aankomende crisis enkel versnellen en verdiepen.

En dus was 2022 niet alleen het jaar dat de inflatie terug was, maar ook het einde van het losse monetaire beleid van de centrale banken, dat lage, en zelfs negatieve, interestvoeten teweegbracht. De Fed begon in maart 2022 zijn interestvoeten stap voor stap op te trekken en die staan nu op het hoogste peil sinds de financiële crisis van 2008. De ECB kon niet achterblijven bij deze agressieve Amerikaanse rentepolitiek en verhoogt sinds de zomer van 2022 haar rentevoeten. Om deze beslissingen kracht bij te zetten, leggen de directeurs van deze machtige monetaire instellingen, respectievelijk Jay Powell en Christine Lagarde, ronkende verklaringen af waarin ze oorlog aan de inflatie afkondigen. Ze voegen eraan toe dat ze niet zullen stoppen tot de inflatie opnieuw op twee 2 % staat.19

Terwijl Lagarde de noodzaak voor hogere rentevoeten luidkeels verdedigt, spreekt een recent rapport van haar eigen ECB dat tegen.20 De auteurs van het rapport ondergraven de idee dat de inflatie best getemd wordt met interestvoeten. Ze bewijzen dat het gros van de inflatie nog steeds komt door problemen in de toeleveringsketens. Het is dus geen probleem van een te hoge vraag van de werkende bevolking, maar van een te laag aanbod van de producenten. En ook het gevolg van monopoliebedrijven die snel willen profiteren. Het monetair beleid van de centrale banken zal hier niets aan veranderen.

De gevolgen van de renteverhogingen zijn echter niet neutraal. Voor de renteniersklasse zijn ze goed nieuws. Het zorgt ervoor dat de interest op hun kapitaal omhoog gaat. Overheden, gezinnen en heel wat bedrijven hebben zich daarentegen de laatste vijftien jaar diep in de schulden gestoken. Onder meer als gevolg van de Covid-19-pandemie. De hoge rentevoeten van de centrale banken zorgen ervoor dat de kosten van die schulden de hoogte in schieten. De gevolgen zijn faillissementen, gezinnen die hun leningen niet meer kunnen afbetalen en overheden die gedwongen zullen worden om te snijden in budgetten. Bezuinigingen en besparingen, ze zullen snel opnieuw aan de orde zijn. Ook al balanceren we nu al op de rand van een recessie, de renteverhogingen zullen de aankomende crisis enkel versnellen en verdiepen.

Op die manier geven de centrale banken bloot voor welke klasse ze rijden. Want ze gaan uit van de idee dat ze er alles aan moeten doen opdat de werkende klasse de inflatie betaalt. Ze willen een recessie veroorzaken die de werkloosheid verhoogt. Hierdoor daalt immers het beschikbaar inkomen van de werkende mensen, de vraag naar producten, en ze hopen dan ook de inflatie. Het is een zeer botte bijl.21

Maar ze hopen ook om de werkende klasse daarmee te verzwakken, zodat die in reactie op de stijgende prijzen niet kan opkomen voor hogere lonen. Alan Budd, voormalig economisch adviseur van Margaret Thatcher, stippelde in de jaren 1970 mee het beleid van de Bank of England, de Britse Centrale Bank, uit en gaf dit op latere leeftijd zelfs expliciet toe.

“Bij de mensen die beslisten om rentes te verhogen […], zullen er zeker zijn geweest die nooit geloofden dat dit de juiste manier was om inflatie te verminderen. Ze wisten echter wel dat dit een zeer, zeer goede manier was om de werkloosheid te verhogen, en het verhogen van de werkloosheid was extreem gewenst om de kracht van de werkende klasse te breken.”22

Met hun renteverhogingen volgen de centrale banken hetzelfde parcours als in de jaren 1970, hun strategie is in vijftig jaar niet veranderd.

Tijd voor loon- en prijsstrijd

We maken woelige tijden mee. De coronacrisis baarde een koopkrachtcrisis, die enorm verdiept werd door een geopolitieke crisis. Dit alles gebeurt met de klimaatcrisis als brandversneller op de achtergrond. Iedere crisis kan nieuwe prijsschokken in de economie teweegbrengen.

Om hiertegen bestand te zijn, moeten we dus zowel op het loonfront als het prijsfront reageren. We moeten opkomen voor echte loonsverhogingen, maar ook overwinsten afromen en prijzen blokkeren. En ons de vraag durven stellen of we essentiële sectoren zoals de energiesector, wel moeten overlaten aan de vrije markt. En of het dus geen tijd wordt om, bijvoorbeeld, de energiesector te nationaliseren.

Marx gaf ons 150 jaar geleden ook nog een andere opdracht mee. Als besluit van zijn toespraak riep hij de arbeiders op om zich niet te “beperken tot een guerrillastrijd tegen de uitwerkingen van het bestaande systeem”, maar “te proberen dit systeem te veranderen […] en de georganiseerde krachten te gebruiken voor de definitieve bevrijding van de werkende klasse.”23

Laat het inspirerend zijn.

Footnotes

- Martin Dupont, “De valse start van de heropstart”, Lava, 10 december 2021.

- “De inflatie in supermarkten is iets gedaald”, Test-aankoop, 31 januari 2023.

- Mathieu Strale, “Hoe de gasreuzen ons in de energiecrisis gestort hebben”, Lava 22, 30 september 2022.

- “2023 Global Outlook: A new investment playbook”, Blackrock Investment Institute, 2023.

- Karl Marx, Loon, prijs en winst, 1865.

- Ewald Pironet, “Econoom Jan Eeckhout waarschuwt voor macht supersterbedrijven: ‘Ongelijkheid wordt onhoudbaar’”, Knack, 15 februari 2022.

- Opgelet: de boekhoudkundige term “winstmarge” is niet hetzelfde als het marxistische begrip “winstvoet”.

- “Q4 2022 Corporate Profiteering Findings”, The Groundwork Collaborative, 7 december 2022.

- Matthias Somers, “Lonen, prijzen, winsten: een analyse van de bedrijfsresultaten in tijden van inflatie”, Minerva, 26 oktober 2022.

- “Illusies gecreëerd door de concurrentie”, in Karl Marx, Het Kapitaal, Volume 3, 1894.

- “Factbox: Windfall tax mechanisms on energy companies across Europe”, Reuters, 8 december 2022.

- “Oxfam Media Brief: the case for windfall taxes”, Oxfam International, 9 september 2022.

- Roel Van de Pol, “Planeconomie van utopie tot wetenschap”, Lava 19, 30 december 2021.

- Zie Daniel Zamora en Isabella Weber, “Hoe is China aan de shocktherapie ontsnapt?”, Lava 18, 30 september 2021, en Isabella Weber, “Could strategic price controls help fight inflation?”, The Guardian, 29 december 2021.

- Weber, Jauregui, Teixeira en Pires, “Inflation in Times of Overlapping Emergencies: Systemically Significant Prices from an Input-output Perspective”, Economics Department Working Paper Series, 2022.

- Julien Ponthus, “France pushes for strategic food stocks to cool prices”, Reuters, 11 september 2012.

- Strale, ibid.

- Wim Debucquoy, “Groene, goedkope en dus publieke energie”, Lava 19, 30 december 2021.

- “ECB rates have to rise significantly at steady pace, Lagarde says”, Reuters, 23 januari 2023.

- Eduardo Gonçalves en Gerrit Koester, “The role of demand and supply in underlying inflation – decomposing HICPX inflation into components”, ECB Economic Bulletin, nr. 7, 2022.

- Wester Van Gaal, “Central banks can’t fight inflation alone — their tools are too blunt”, EU Observer, 17 oktober 2022.

- Thomas Fazi, “How the elites exploit inflation”, Unherd, 20 juni 2022.

- Marx, 1865.