En période d’inflation, la lutte des classes est menée non seulement sur le front des salaires, mais aussi sur celui des prix. Par le biais de plafonds de prix, de taxes sur les surprofits et de la prise en charge de secteurs essentiels par le secteur public.

Le terme « inflation » est soudainement passé en tête des recherches Google en 2022. La notion abstraite d’« inflation » confère à cette dernière une sorte d’aura neutre et intangible, ce qui rend plus difficile de comprendre pourquoi les prix augmentent si rapidement. Cela fait plus d’un an que les économistes classiques débattent de cette question : L’inflation est-elle « transitoire » ou « durable » ? Il s’agit d’une question pertinente qui a de profondes implications pour les politiques que les gouvernements devraient mener aujourd’hui, et la réponse pourrait donc avoir des répercussions considérables sur le pouvoir d’achat et la qualité de vie des citoyens.

Cependant, ce débat n’est pas purement technique et neutre mais bien politique. C’est pourquoi les économistes marxistes s’efforcent de ne pas se contenter de se demander quelle hausse de prix a quel effet sur l’économie, et de redonner à la question son caractère de classe : en période d’inflation, comment est menée la lutte des classes entre le travail et le capital ? Qui gagne, et quand ?

2022, l’année du retour de l’inflation

En 2021, au terme de la première phase de la crise du Covid, l’économie a connu une reprise, mais celle-ci s’est rapidement révélée être un faux départ1. En peu de temps, les règles anti-Covid ont été assouplies dans le monde entier et la demande de produits a soudainement explosé. Cependant, des pans entiers des chaînes de production mondiales ne fonctionnaient plus du tout comme avant, ce qui a entraîné des pénuries et des problèmes d’approvisionnement. Ajoutez à cela la spéculation sur les marchés des matières premières, et les prix ont commencé à augmenter. En octobre 2021, l’inflation atteignait 4 %, ce qui signifie que les prix avaient augmenté de 4 % en un an. Lorsque la Russie a envahi l’Ukraine, en février 2022, cela a eu un effet immédiat sur les prix de l’énergie et des denrées alimentaires. Ces marchés sont en effet très exposés aux conflits géopolitiques, ainsi qu’à la spéculation. Ce n’est pas tant le fait qu’il y ait une réelle pénurie que le fait qu’elle puisse hypothétiquement se produire à l’avenir qui fait monter les prix en flèche. Et dans la mesure où la libéralisation du marché de l’énergie a rendu nos factures d’énergie si étroitement liées à ce marché international, nous le voyons immédiatement sur notre facture et dans l’inflation.

L’inflation n’est pas seulement le résultat de la fermeture du robinet à gaz de la Russie, mais aussi du manque d’investissements après la libéralisation du secteur de l’énergie.

La forte hausse des prix de l’énergie n’a pas seulement une incidence directe sur l’inflation, elle l’affecte aussi indirectement. Les augmentations de prix de l’énergie se propagent progressivement aux autres biens et services. Dans un tel contexte de hausse des prix à la production, c’est aux producteurs de décider dans quelle mesure ils la répercutent sur les prix à la consommation.

En 2022, l’inflation moyenne s’est finalement établie à 9,6 %. Un taux aussi élevé est inédit. Cela a commencé par la hausse des prix de l’énergie, mais à la fin de l’année, les prix de la grande distribution avaient également augmenté de 20 %2. Même si les prix de l’énergie baissent à nouveau ce printemps, ils ne retrouveront pas de sitôt leur niveau d’avant la crise du Covid3. Non seulement en raison de la guerre en Ukraine et de l’arrêt de l’approvisionnement en gaz russe bon marché, mais aussi en raison du manque d’investissements à la suite de la libéralisation du secteur de l’énergie. Les prix des denrées alimentaires resteront également élevés, et risquent même de continuer d’augmenter. Enfin, les chocs de prix n’ont pas encore été intégralement répercutés.

Il est impossible de prédire quelle sera l’ampleur de l’inflation cette année. Selon certains, comme le Bureau du Plan belge, le temps de l’inflation élevée est révolu et nous retrouverons bientôt une inflation de 2 %. D’autres institutions, telles que le fonds d’investissement BlackRock, qui supervise plus de dix mille milliards USD d’investissements, affirment que la fin de l’inflation n’est pas encore en vue. Nous entrons dans une période de fortes incertitudes, de récession et d’inflation. Il semble que l’époque de la « grande modération », avec sa stabilité et ses faibles augmentations de prix, soit derrière nous4.

Que l’inflation baisse ou non, il est clair que nous devrons payer des prix beaucoup trop élevés à partir de 2022, alors que les salaires ne suivront pas complètement. Pendant ce temps, les entreprises des secteurs de l’énergie et de l’alimentation affichent des bénéfices records. Que devons-nous faire ? Commençons par Marx.

L’inflation selon Marx

Les 20 et 27 juin 1865, Karl Marx a prononcé un discours à Londres devant le Conseil général de l’Association internationale des travailleurs (Première Internationale). L’exposé a été ultérieurement publié à titre posthume par sa fille Eleanor en 1898, sous la forme d’un livret intitulé Wages, Prices and Profits, un document qui est à nouveau d’actualité en cette période de forte inflation5.

Dans son exposé, Karl Marx réfutait la thèse de John Weston, qui soutenait qu’il serait préjudiciable à la classe ouvrière de revendiquer des salaires plus élevés. Selon John Weston, si les salaires des travailleurs et travailleuses sont augmentés, qu’est-ce qui empêche les producteurs d’augmenter leurs prix proportionnellement ? Les travailleurs et travailleuses ont plus d’argent à dépenser, et les producteurs ne peuvent compenser la hausse des salaires que par une augmentation des prix. Selon lui, se battre pour des salaires plus élevés ne sert donc à rien. Pire encore, une telle approche serait, toujours selon John Weston, préjudiciable aux travailleurs et travailleuses qui ne sont pas en mesure d’obtenir des augmentations de salaire aussi importantes mais sont néanmoins obligés de payer les prix plus élevés. Aussi, la Première internationale ferait-elle mieux de ne pas se battre pour des salaires plus élevés. Et ce pour le bien commun de la classe travailleuse.

Son postulat décrit en somme l’idée qui sous-tend la fameuse spirale salaires-prix. Un siècle et demi plus tard, une étude du Fonds monétaire international (FMI) a enquêté sur cette spirale et conclu qu’elle n’est presque jamais observée [voir encadré 1].

La discussion lancée par Weston au sein de la toute jeune Association internationale des travailleurs n’était, toutefois, pas innocente. On assistait, en effet, en Europe continentale, à une flambée des luttes sociales, avec pour enjeu central l’augmentation des salaires. Karl Marx a décidé de couper court à son raisonnement car il le trouvait à la fois « théoriquement erroné » et « pratiquement dangereux ».

Entre le début de 2021 et le milieu de 2022, les entreprises belges ont réalisé près de 18 milliards d’euros de surprofits.

Il est faux de supposer que les salaires déterminent les prix. Ce sont les prix des biens nécessaires à la survie et à la reproduction qui déterminent les salaires. Les salaires suivent donc en premier lieu les prix. Qui plus est,

avec un décalage, dans la mesure où les personnes vivant d’un salaire perdent toujours du pouvoir d’achat lorsque les prix augmentent.

Il existe en outre de nombreux autres facteurs qui influencent les prix et qui sont sans rapport avec les salaires. Parmi ces facteurs, citons notamment la quantité produite : s’il y a pénurie, les prix augmentent en raison du mécanisme de l’offre et de la demande. La croissance de la productivité :

l’innovation entraîne une baisse progressive des prix. Le cycle industriel : en période de prospérité, la demande est forte et les prix augmentent, alors qu’en période de crise, les prix ont tendance à baisser. Les changements sur les marchés internationaux. Et bien plus encore.

Le FMI ne trouve aucune preuve de la spirale salaires-prix

1 « Prijs onze jobs niet weg: loonstijging van 15,2% is onbetaalbaar! », VOKA, 3 Alvarez et al, « Wage-Price Spirals: What is the Historical Evidence ? », IMF, 11 |

Il apparaît dès lors erroné d’opposer les salaires et les prix. Ce qui importe vraiment, c’est le contraste entre les salaires et les prix, d’une part, et les profits des capitalistes, d’autre part. « Une hausse générale des salaires entraînera une baisse générale des profits, mais n’affectera pas nécessairement les prix des marchandises », concluait Marx, avant de conférer à la Première Internationale la mission claire d’utiliser « les forces organisées comme d’un levier pour affranchir définitivement la classe travailleuse ».

Ce sont donc les oppositions entre les salaires et les profits, ainsi que celles entre les prix et les profits, qui comptent. Alors que ce sont les salaires qui ont donné le ton des luttes sociales et syndicales au cours des quarante dernières années, la forte inflation nous oblige à nous engager également dans la lutte sur les prix.

Il est temps de parler des prix

L’intérêt de la classe travailleuse réside dans des salaires les plus élevés possibles et des prix les plus bas possibles, ce qui la place dans une situation diamétralement opposée à celle des capitalistes. De fait, l’intérêt de ces derniers réside dans la maximisation des profits.

En examinant les effets de l’inflation de cette manière, nous constatons qu’il s’agit en réalité d’une lutte pour la redistribution. En l’occurrence, la redistribution non seulement des richesses, mais aussi du coût de la hausse des prix. Qui doit payer la hausse des prix de l’énergie ? La classe possédante, en renonçant à ses profits ? Ou la classe travailleuse, en sacrifiant son pouvoir d’achat ? Voilà l’enjeu.

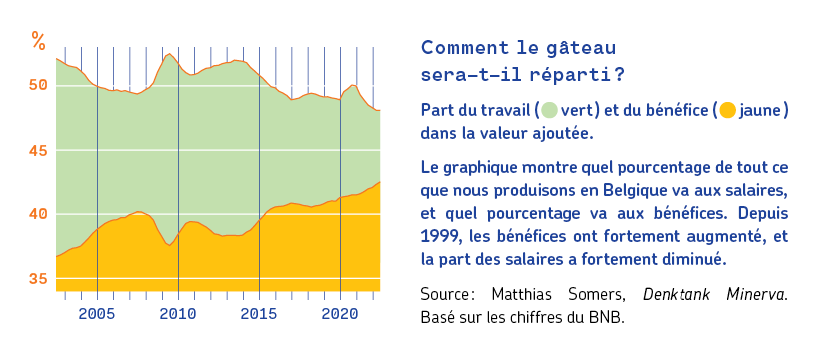

Le prix d’un produit peut, en effet, être divisé en trois parties. Premièrement, le capitaliste doit utiliser ses revenus pour payer les matières premières et les coûts d’amortissement des machines. Deuxièmement, il doit payer les salaires. Tout ce qui reste est un bénéfice. Les salaires et les bénéfices sont ainsi mis en opposition. Plus les salaires sont élevés, plus les profits sont faibles. Il n’y a aucun moyen d’y couper. Nous le savons depuis longtemps.

En Belgique, au cours des dernières décennies, les luttes salariales ont toujours été axées sur cette question, et même encore récemment avec la lutte contre la loi de 1996 sur le blocage des salaires, qui empêche la classe travailleuse en Belgique de se battre pour sa part du gâteau, et qui fait en sorte que la part des bénéfices continue d’augmenter année après année, tandis que celle des salaires, elle, diminue progressivement.

Cependant, dans un contexte d’inflation élevée, les capitalistes disposent d’un autre moyen pour augmenter leurs profits, à savoir : les pressions haussières sur les prix. Car en fin de compte, c’est nous, les travailleurs et travailleuses, qui devons payer ces prix plus élevés. Or il s’agit d’une lutte à laquelle nous sommes moins habitués. Du fait de la faible augmentation des prix au cours des quatre dernières décennies, notre attention s’est surtout portée sur le premier front. Or, la lutte pour la baisse des prix fait également partie de la solution. Il est, en effet, très révélateur que le seul prix bloqué en Belgique soit le prix du travail, c’est-à-dire les salaires, et ce en vertu de la loi sur le blocage des salaires.

En période d’inflation, la lutte des classes est donc menée non seulement sur le front des salaires, mais aussi sur celui des prix. Et sur ce front, ce sont surtout les monopoles qui gagnent aujourd’hui.

Les prix pratiqués par les monopoles font des gagnants, et ce sont les suspects habituels

Si le débat entre John Weston et Karl Marx est toujours d’actualité, le monde a radicalement changé depuis le XIXe siècle. Dans beaucoup de secteurs, la production est aujourd’hui dominée par une poignée de sociétés multinationales. Ainsi, le marché européen de l’énergie est divisé entre sept multinationales, et le marché alimentaire est dominé par le groupe dit « ABCD », composé des quatre multinationales Nestlé, Kraft, Heinz et PepsiCo, qui produisent pratiquement tous les produits de marque connus. Le marché de la bière est entre les mains de trois géants mondiaux, alors que la concurrence entre Pepsi et Coca-Cola se cantonne au marché des boissons rafraîchissantes.

En raison de cette concentration, nous ne pouvons pas nous contenter simplement de reprendre tous les arguments de Marx, qui soutiennent par exemple que si les producteurs laissaient leurs prix augmenter excessivement, ils seraient très vite obligés de les baisser à nouveau en raison de la concurrence de nouveaux capitalistes. Il est en effet beaucoup plus difficile à l’heure actuelle de s’introduire sur des marchés dominés par une poignée d’entreprises. C’est donc en connaissance de cause que ces entreprises se soustraient aux règles de la libre concurrence pour réaliser des profits supplémentaires.

La Grèce a introduit une taxe de 90 % sur les surprofits depuis octobre 2021 et l’Italie impose les surprofits à 50 %.

Les entreprises qui se trouvent dans cette position possèdent ce que l’on appelle un « fort pouvoir de marché ». Et ce pouvoir n’a fait qu’augmenter aux États-Unis et en Europe depuis les années 1980, selon les résultats de travaux de deux économistes belges6. Ils concluent que le contrôle est en réalité concentré aux mains de quelques centaines d’entreprises seulement à l’échelle mondiale. Ces entreprises parviennent à engranger des bénéfices démesurés par le pouvoir qu’elles exercent à la fois sur le plan économique, en rachetant ou en mettant en concurrence des acteurs de moindre envergure, et sur le plan politique, par le biais du lobbying et d’autres moyens. Alors que, dans les années 1980, la marge bénéficiaire moyenne de l’ensemble des entreprises américaines se situait encore autour de 25 %, elle atteignait 54 % en 2019. Autrement dit, elles ont vu leur marge doubler. En y regardant de plus près, on s’aperçoit qu’il s’agit essentiellement de quelque 400 entreprises superstars. Celles-ci tirent la moyenne vers le haut grâce à leurs bénéfices monopolistiques.

Ces entreprises superstars réalisent donc leurs profits non seulement aux dépens de la classe travailleuse, mais aussi aux dépens des marges bénéficiaires des autres entreprises. Par exemple, en mettant les fournisseurs en concurrence les uns avec les autres pour réduire les coûts d’approvisionnement, ou en imposant des prix élevés pour leurs produits. Dès les premiers signes d’inflation en 2021, elles ont commencé à augmenter leurs prix. L’ONG étasunienne Groundwork Collaborative suit les résultats trimestriels des géants américains et conclut qu’ils pourraient tous enregistrer des surprofits en 2022 en augmentant les prix plus que nécessaire pour compenser la hausse des coûts7. Un tel comportement a naturellement aussi pour effet de pousser l’inflation à la hausse.

Le groupe de réflexion belge Minerva a calculé la relation entre les surprofits et l’inflation belge et a conclu que près de la moitié de l’inflation causée par les entreprises belges est attribuable à l’augmentation de leur marge bénéficiaire8. Au total, les entreprises belges ont réalisé quelque 18 milliards d’euros de surprofits en un an et demi, entre début 2021 et mi-2022, grâce aux seules hausses de prix9.

Marx avait prévu cette lutte des monopoles sur le front des prix, mais il ne l’avait pas détaillée car elle n’était pas encore pertinente. Dans le troisième volume du Capital, au chapitre 50, très pertinemment nommé « L’apparence de la concurrence », Marx explique que « le prix de monopole serait payé par une diminution du salaire réel et une réduction du profit des autres capitalistes. »10 C’est la dynamique que nous observons aujourd’hui. Les entreprises monopolistiques imposent des prix plus élevés aux travailleurs et travailleuses, mais aussi aux autres entreprises. On pense notamment aux PME qui ne peuvent se permettre la même augmentation de prix en raison d’une pression concurrentielle accrue

Il est donc dans l’intérêt des travailleurs, travailleuses et des petites entreprises de s’attaquer au plus vite à de telles pratiques monopolistiques. Tout d’abord, en taxant les surprofits qu’elles réalisent grâce à l’inflation. Dans tous les pays européens, le débat sur la taxation des surprofits fait rage, notamment pour le secteur de l’énergie, et l’Union européenne a modifié sa législation en septembre 2022 pour autoriser celle-ci. Toutefois, la mise en œuvre de cette législation dépend de chaque État membre11. La Grèce, par exemple, a introduit une taxe de 90 % sur les surprofits depuis octobre 2021 et l’Italie impose les surprofits à 50 %. En Belgique, une taxe sur les surprofits a également été introduite à la suite d’intenses pressions, mais le gouvernement permet toujours à des milliards d’euros de passer à travers les mailles du filet.

Le secteur de l’énergie n’est pas le seul concerné. Oxfam International a calculé que, par rapport à la période précédant la pandémie de Covid-19, les mille plus grandes entreprises ont réalisé plus de 1 150 milliards de dollars de surprofits en 2020 et 202112. L’ONG demande l’extension de la taxe sur les surprofits à d’autres secteurs afin de faire baisser les prix pour les travailleurs et travailleuses, car aujourd’hui, les surprofits servent essentiellement à générer des dividendes pour les actionnaires.

La taxe sur les surprofits est nécessaire pour récupérer auprès des monopoles une partie de la richesse perdue à cause de l’inflation. Mais mieux vaut prévenir que guérir. Nous devons donc également veiller à ce que les prix ne puissent plus augmenter librement grâce au contrôle des prix.

Le contrôle stratégique des prix est de nouveau à l’ordre du jour

Si les prix des produits de base, tels que l’énergie et les denrées alimentaires, augmentent de manière incontrôlée, causant de nombreux problèmes, la solution la plus logique consiste à les contrôler. Par exemple, en imposant des prix maximum. Cela permet de s’assurer que l’ensemble de l’économie n’est pas mise sous pression par des prix incontrôlés, tout en maîtrisant l’inflation.

Le seul prix bloqué en Belgique est le prix du travail, c’est-à-dire les salaires, et ce en vertu de la loi sur le blocage des salaires.

Il s’agit là d’une idée classique mais qui, depuis que le néolibéralisme domine le débat économique, est devenue absolument taboue13. Les prophètes du néolibéralisme, Hayek et von Mises, entretenaient une position extrêmement tranchée à cet égard.

Selon eux, toute forme de contrôle des prix, même s’il s’agit simplement de fixer le prix d’un litre de lait, conduit rapidement au totalitarisme gouvernemental. Tel était l’argument qu’ils défendaient dans les années 1940. De fait, le contrôle des prix remettrait en question la « main invisible du marché ». Cette même main invisible qui, selon eux, conduirait automatiquement aux investissements et à la production les plus efficaces. Bien entendu, leur opposition virulente au contrôle des prix par le gouvernement participait également d’une stratégie visant à étouffer dans l’œuf tout germe d’une éventuelle économie planifiée14.

Or, il apparaît de plus en plus clairement que ce sont précisément ces recettes néolibérales qui ont rendu possible l’actuelle explosion des prix. Elles ont en effet servi de socle idéologique à la libéralisation totale du marché de l’énergie et à l’exposition à la spéculation des factures d’énergie. Il est donc logique qu’elles soient contestées de plus en plus bruyamment. Depuis fin 2021, le débat sur le contrôle des prix fait à nouveau couler beaucoup d’encre. L’économiste allemande Isabella Weber a lancé le débat. Elle plaide depuis longtemps en faveur d’une re-politisation des prix et a écrit un article d’opinion percutant dans The Guardian en faveur du contrôle des prix15. Mme Weber y dresse une comparaison avec l’économie américaine pendant la Seconde Guerre mondiale. Pour maintenir la machine de guerre en marche, il était nécessaire de mettre fin aux profits des entreprises qui exploitaient les pénuries temporaires de produits de base. En effet, cela rendait la survie des travailleurs et des travailleuses beaucoup trop difficile, alors même qu’ils devaient être pleinement mobilisés dans l’industrie de la guerre. Par conséquent, afin d’éviter une répétition de l’inflation massive de la Première Guerre mondiale, le président américain Roosevelt a créé en 1941 l’« Office of Price Administration », qui a été chargé six années durant de veiller au contrôle des prix sous peine de sanctions.

Nous vivons une « période d’urgences qui se chevauchent », a déclaré Mme Weber à propos de la situation économique actuelle16. Il y a les problèmes d’approvisionnement et les pénuries, les effets des sanctions et les incertitudes dues à la guerre, les effets imprévisibles du changement climatique, la croissance rapide de la dette et une crise alimentaire. Ces situations d’urgence créent des chocs de prix qui risquent d’entraîner une flambée générale des prix et de renforcer l’inflation.

Le blocage des prix pour des biens essentiels constitue donc une réponse à l’inflation. Des mesures spécifiques sont nécessaires pour chaque catégorie de produits. Il n’existe pas d’approche unique, mais plusieurs exemples à l’étranger et dans le passé montrent que les gouvernements sont parfaitement capables d’intervenir sur les prix.

Ainsi, des réserves stratégiques peuvent être constituées en période de prix bas pour être vendues en période de prix élevés. La France, par exemple, a une longue expérience en matière de constitution de réserves céréalières stratégiques. Mais c’est aussi un principe appliqué par le pays le plus libéral du monde, les États-Unis, avec ses réserves stratégiques de pétrole17.

Autre exemple, la Nouvelle-Zélande, qui s’oppose depuis longtemps aux prix monopolistiques des multinationales pharmaceutiques : elle fait jouer la concurrence entre les fabricants des mêmes médicaments pour négocier le prix le plus bas. Seuls les moins chers sont autorisés sur le marché des médicaments. Il en résulte des prix 10 à 20 fois plus bas.

Et puis, bien sûr, il y a les prix de l’énergie. L’Europe est la seule région aussi exposée aux aléas du marché du gaz[Note]Strale, ibid.[/note]. La plupart des autres pays contrôlent les prix du gaz grâce à des contrats à long terme à prix fixe. Pour l’électricité, nous pourrions à nouveau appliquer les prix d’avant la libéralisation. Alors qu’aujourd’hui, le prix de l’électricité correspond au prix du producteur le plus cher, avant la libéralisation, les producteurs étaient autorisés à pratiquer un prix maximum qui dépassait de peu le prix de production18. Nous pourrions parfaitement réintroduire cette loi.

Si l’on ne tient pas compte des dogmes de la religion néolibérale, il est clair que nous disposons de nombreux moyens pour réduire l’inflation. Ce n’est toutefois pas la réponse de l’establishment actuel. Ce dernier croit pieusement au pouvoir des banques centrales.

Les banques transforment l’inflation en récession

Que les grandes entreprises monopolistiques profitent de l’inflation pour réaliser des surprofits et s’approprier, par-là même, une part plus importante de la richesse manufacturée ne devrait pas être surprenant. Cela ne veut pas dire pour autant que la classe possédante apprécie une inflation élevée. Après tout, ce sont eux qui possèdent le plus d’argent, or l’inflation signifie que le pouvoir d’achat de leur argent est aussi plus réduit. En d’autres termes, leur capital perd de sa valeur. De plus, la hausse des prix crée davantage

d’agitation sociale, car les gens se lèvent pour réclamer un réajustement des salaires. Et en période d’inflation incertaine, il est difficile d’estimer dans quel secteur les investissements rapportent le plus. En conséquence, les investissements sont retardés et les bénéfices sont manqués.

Afin d’éviter une répétition de l’inflation massive de la Première Guerre mondiale, en 1941, le président Roosevelt a imposé des prix fixes sous peine de sanctions.

Étant donné qu’il existe une contradiction entre les bénéfices immédiats des entreprises individuelles en quête de surprofits, et les bénéfices futurs d’une économie à croissance stable, la banque centrale s’est vu confier la tâche de veiller à ce que les prix restent plus ou moins stables et donc à ce que l’inflation reste sous contrôle [voir encadré 2].

Or, depuis les années 1970, les banques centrales occidentales, comme la Banque centrale européenne (BCE) et la Réserve fédérale (Fed) aux États-Unis, ont fait allégeance à l’idée néolibérale de Milton Friedman selon laquelle l’inflation est « toujours et partout un phénomène monétaire ». Cela implique que la seule politique utile pour combattre l’inflation est de limiter la quantité de monnaie en circulation. Dans leur cas, cela signifie que les taux d’intérêt doivent augmenter.

Banques centrales, taux d’intérêt et politique de l’argent gratuit

2 « Financial statements of the ECB for 2021 », BCE, 17 février 2022. |

Ainsi, 2022 n’a pas seulement été l’année du retour de l’inflation, mais aussi celle de la fin de la politique monétaire souple des banques centrales, qui a entraîné des taux d’intérêt bas, voire négatifs. Depuis mars 2022, la Fed a commencé à relever progressivement ses taux d’intérêt, qui se situent désormais à leur niveau le plus élevé depuis la crise financière de 2008. Ne pouvant rester à la traîne de cette politique agressive des États-Unis en matière de taux d’intérêt, la BCE a, à son tour, relevé ses taux d’intérêt depuis l’été 2022. Pour donner du poids à ces décisions, les directeurs généraux de ces puissantes institutions financières, respectivement Jay Powell et Christine Lagarde, nous livrent des beaux discours, déclarant notamment la guerre à l’inflation jusqu’à ce que celle-ci revienne à 2 %19.

Alors que Mme Lagarde défend haut et fort la nécessité d’augmenter les taux d’intérêt, un récent rapport de la banque-même dont elle est présidente contredit cette logique20. Les auteurs du rapport remettent en cause l’idée selon laquelle l’inflation est mieux maîtrisée par les taux d’intérêt. Ils démontrent, en effet, que l’inflation est pour l’essentiel toujours attribuable à des problèmes dans les chaînes d’approvisionnement. Ce n’est donc pas un problème de demande excessive de la part de la classe travailleuse qui fait exploser les prix, mais une offre insuffisante de la part des producteurs.

Même si nous sommes déjà au bord de la récession, les hausses de taux d’intérêt ne feront qu’accélérer et approfondir la crise à venir. Elle est aussi le résultat d’entreprises en situation de monopole qui cherchent à maximiser leurs profits rapidement. Les politiques monétaires des banques centrales n’y changeront rien.

Toujours est-il que l’impact des hausses de taux d’intérêt n’est pas neutre pour autant. C’est de bon augure pour la classe rentière, qui observe une hausse des intérêts sur son capital. En revanche, cela fait une quinzaine d’années que les pouvoirs publics, les ménages et de nombreuses entreprises sont profondément endettés. Entre autres, à cause de la pandémie de Covid-19. Les taux d’intérêt élevés des banques centrales font monter en flèche le coût de ces dettes. Parmi les conséquences, citons les faillites, les ménages incapables de rembourser leurs prêts, et les gouvernements qui seront contraints de procéder à des coupes budgétaires. Aussi faut-il s’attendre à une nouvelle vague d’austérité. Même si nous sommes déjà au bord de la récession, les hausses de taux d’intérêt ne feront qu’accélérer et approfondir la crise à venir.

Ainsi, les banques centrales ne laissent pas de doute quant à la classe dont elles servent les intérêts. De fait, elles partent de l’idée qu’elles doivent tout faire pour que la classe travailleuse paie l’inflation. Elles cherchent à provoquer une récession qui augmente le chômage. À leurs yeux, cela permettrait de réduire le revenu disponible des travailleurs, la demande de produits et, par-là même, l’inflation. Il s’agit d’une stratégie très grossière21.

Même si nous sommes déjà au bord de la récession, les hausses de taux d’intérêt ne feront qu’accélérer et approfondir la crise à venir.

Elles espèrent également de cette manière affaiblir la classe travailleuse en l’empêchant de se battre pour des salaires plus élevés en réponse à la hausse des prix. Alan Budd, ancien conseiller économique de Margaret Thatcher, a contribué à façonner les politiques de la Banque d’Angleterre, la banque centrale de Grande-Bretagne, dans les années 1970 et l’a même explicitement admis plus tard dans sa vie. « Parmi ceux qui ont décidé de relever les taux d’intérêt […], il y en a certainement qui n’ont jamais cru que c’était la bonne façon de réduire l’inflation. En revanche, ce dont ils étaient conscients, c’était qu’il s’agissait d’un très, très bon moyen d’augmenter le chômage, et l’augmentation du chômage était extrêmement souhaitable pour briser le pouvoir de la classe travailleuse. »22 Avec leurs hausses de taux d’intérêt, les banques centrales suivent la même voie que dans les années 1970 ; leur stratégie n’a pas changé au cours de ces 50 dernières années.

L’heure est à la bataille des salaires et des prix

Nous traversons une période de turbulences. La crise du Covid a donné naissance à une crise du pouvoir d’achat qui a été fortement aggravée par une crise géopolitique. Tout cela se passe avec en toile de fond l’accélération de la crise climatique. Toute crise est susceptible de déclencher de nouveaux chocs de prix dans l’économie.

Afin de parer à une telle éventualité, nous devons donc être actifs à la fois sur le front des salaires et sur celui des prix. Nous devons défendre de véritables augmentations de salaires, mais aussi taxer les surprofits et bloquer les prix. Nous devons oser remettre en question le fait que des secteurs essentiels tels que l’énergie soient laissés à la merci du libre marché. Et si le moment n’est pas venu, par exemple, de nationaliser le secteur de l’énergie. Cependant, il y a 150 ans, Marx nous a également confié une autre tâche.

Concluant son discours, il a appelé les travailleurs à ne pas « se borner à une guerre d’escarmouche contre les effets du régime existant » mais « à essayer de changer ce système […] et à se servir de leurs forces organisées pour affranchir définitivement la classe travailleuse. »23

Puissions-nous en être inspirés.

Footnotes

- Martin, « De valse start van de heropstart », Lava, 10 décembre 2021.

- « De inflatie in supermarkten is iets gedaald », Test-Aankoop, 31 janvier 2023.

- Mathieu Strale, « Hoe de gasreuzen ons in de energiecrisis gestort hebben », Lava 22, 30 septembre 2022.

- « 2023 Global Outlook: A new investment playbook », Blackrock Investment Institute, 2023

- Karl Marx, Salaire, prix et profit, 1865.

- Ewald Pironet, « Econoom Jan Eeckhout waarschuwt voor macht supersterbedrijven: ‘Ongelijkheid wordt onhoudbaar’ », Knack, 15 février 2022.

- « Q4 2022 Corporate Profiteering Findings », The Groundwork Collaborative, 7 décembre 2022.

- Matthias Somers, « Lonen, prijzen, winsten: een analyse van de bedrijfsresultaten in tijden van inflatie », Minerva, 26 octobre 2022.

- Olivier Malay, « 25 miljard overwinst in België », Lava, 9 janvier 2023.

- « L’apparence de la concurrence », dans Karl Marx, Le Capital, Livre 3, 1894.

- « Factbox: Windfall tax mechanisms on energy companies across Europe », Reuters, 8 décembre 2022.

- « Oxfam Media Brief: the case for windfall taxes », Oxfam International, 9 septembre 2022.

- Uwe Fuhrmann, « Price Controls Can Work, Sorry If This Offends », Jacobin, 25 février 2022.

- Roel Van de Pol, « Planeconomie van utopie tot wetenschap », Lava 19, 30 décembre 2021.

- Voir Daniel Zamora en Isabella Weber, « Comment la Chine a-t-elle échappé à la thérapie de choc? », Lava 18, 30 septembre 2021, et Isabella Weber, « Could strategic price controls help fight inflation? », The Guardian, 29 décembre 2021.

- Weber, Jauregui, Teixeira en Pires, « Inflation in Times of Overlapping Emergencies: Systemically Significant Prices from an Input-output Perspective », Economics Department Working Paper Series, 2022.

- Julien Ponthus, « France pushes for strategic food stocks to cool prices », Reuters, 11 septembre 2012.

- Wim Debucquoy, « Groene, goedkope en dus publieke energie », Lava 19, 30 décembre 2021.

- « ECB rates have to rise significantly at steady pace, Lagarde says », Reuters, 23 janvier 2023.

- Eduardo Gonçalves en Gerrit Koester, « The role of demand and supply in underlying inflation – decomposing HICPX inflation into components », ECB Economic Bulletin, nr. 7, 2022.

- Wester Van Gaal, « Central banks can’t fight inflation alone — their tools are too blunt »,EU Observer, 17 octobre 2022.

- Thomas Fazi, « How the elites exploit inflation », Unherd, 20 juin 2022.

- Marx, 1865.