De roofbouw op onze planeet heeft een nieuw tijdperk betreden: het hyper-extractivisme. In de eeuwige strijd om de winsten schakelen de grootste multinationals een versnelling hoger. Wat dat betekent voor de mens en natuur is voor de happy few bijzaak.

De nieuwe term hyper-extractivisme komt op tijd. De ’traditionele’ term extractivisme is namelijk te eng geworden. Hij kan niet meer de omvang en de heftigheid vatten van al wat op de planeet met de ‘extractie van waarde’ te maken heeft. Extractivisme is grosso modo het onttrekken van grondstoffen aan de ondergrond, de bodem, de zeeën om ze te exporteren naar de industriële centra in het rijke Noorden. Die activiteit is dit millennium uit haar voegen gebarsten. Maar er is meer. Het geweld van het extractivisme neemt toe, de onderontwikkeling van de grondstoffenrijke landen neemt weer toe en activiteiten, die voorheen niet aan extractivisme werden gelinkt, blijken er wel banden mee te hebben. Dat geldt vooral voor de financiële urbanisatie: de speculatie door de financiële industrie tegen de stad en haar bewoners. Zij maakt van de stad een nieuw en uiterst lucratief actief waaraan ze waarde kan onttrekken. De extractieve en de financiële industrieën sollen nu tezamen zodanig met de planeet dat je wel degelijk van hyper-extractivisme kunt spreken.

Oh, de happy few vermaken zich opperbest. Een Amerikaanse avonturier liet onlangs de Utopia IV te water. Hij dokte 53 miljoen euro en dobbert nu met zijn superjacht over de oceanen, zodat hij niet in de bewoonde wereld hoeft te zijn, waar de mensen buiten of in portieken slapen en urineren in een hoek van het station. Een andere boot, de Cloudbreak (75 meter lang), dient voor zijn eigenaar als rondvarende basis vanwaar hij per helikopter kan gaan skiën of surfen. Op de Sorcha, een raceboot van het Maxi72-type, is een crew van 22 man in de weer. Zo’n boot kost gauw 5 à 6 miljoen euro bij de aanschaf, 2 miljoen jaarlijks voor onderhoud en nog eens 1 miljoen per race-seizoen aan zeilen.

Wie niet weet wat doen met zijn geld, vindt inspiratie in How To Spend It, een kostelijke bijlage bij de zakenkrant Financial Times. How To Spend It is sterk in speelgoed voor de ultra-rijken. Auto’s, jurken, juwelen, safari’s… Of horloges. De kapitein van de Sorcha is ook stuurman (captain of industry) bij het horlogemerk Richard Mille dat uurwerken maakt voor wie ze kan betalen. Hun uurwerken gaan tot 900-duizend euro per stuk. Er zijn saffieren en andere edelstenen in verwerkt, maar ook titanium, vanadium, rhodium, en andere hi-tech metalen.

In How To Spend It zie je hoe de upper class wordt bediend met luxe-producten die zeldzame materialen opslorpen. Hoe ze haar fortuin over de balk smijt, achteloos, vanuit haar beschaafde bubbel. Hoe ze los van leed of lijden ook compleet apathisch blijft voor wat haar levenstrant teweegbrengt. Dit is de cynische kaste die denkt: achter mijn kont is de wereld rond, achter mijn gat is de wereld plat. Crisis, besparingen, klimaat, het kan hen allemaal verdommen; zij gooien de touwen los, zij gaan spelevaren.

De planetaire weldoener Bill Gates schreef ooit hoeveel aluminium wij opgebruiken met de blikjes die we kopen. In 2010 zijn er 97 miljard blikjes verhandeld, dat is genoeg aluminium om 3400 Boeing-747 vliegtuigen te bouwen.1Onze schuld? Nee toch. Wie cijfert er nu nog in vliegtuigen? Bovendien, niet de drinker maar de industrie is ooit van verpakkingen met statiegeld naar wegwerp geswitcht. Mocht Bill Gates nu eens berekenen hoeveel grondstoffen zijn klasse aan luxe-spul, de langste boten, de zwaarste EV’s en de fraaiste horloges verkwist, dat zou dan geen culpabilisering maar een wezenlijke informatieve geste zijn.

Het winnen van grondstoffen is het domein van de extractieve industrieën. Letterlijk komt extractie van het Latijnse werkwoord extrahere, anders gezegd: je onttrekt iets aan een plaats, aan een lichaam.2 Extractie is zo oud als de mensheid, omdat de mens altijd materialen heeft nodig gehad om te leven en te overleven. Maar extractie is altijd onderhevig geweest aan expansie, ze gaat het altijd verder zoeken. De kolonisatie heeft overzeese gebieden gedwongen om grondstoffen voort te brengen voor de metropool. De Europese kolonisatie is daarin ongetwijfeld het meest efficiënt gebleken. Ze heeft een karakteristiek toegevoegd: extractivisme is het voortbrengen van grondstoffen voor de export. Ook het gamma van de extractieve industrieën is uitgebreid, van het onttrekken van delfstoffen aan de ondergrond (door de mijnbouw en de olie- en gaswinning), naar de plantages en de monoculturen van de agro-industrie, de exploitatie van de bossen en de industriële visserij. Deze extractieve industrieën hebben vandaag hun eigen wetmatigheden, ze volgen hun eigen cycli, maar omdat de planning hoofdzakelijk door de dominante multinationale ondernemingen gebeurt, op concurrentiële en egoïstische basis in functie van de winstoogmerken van de kapitaalbezitters, kan je moeilijk van logica spreken. In Grondstoffenjagers staat het voorbeeld van de exploratie van nieuwe sites waar non-ferrometalen gewonnen kunnen worden: meer dan de helft van de investeringen in die sector gaan naar het zoeken van goud. Alsof er niet genoeg goud in omloop is, en vaak met onnuttige (luxueuze) toepassingen (bijvoorbeeld om het in kluizen op te potten) en het winnen van vers goud uit de ondergrond dus volstrekt overbodig is.3

Nu hebben de extractieve industrieën sinds het begin van deze eeuw ingespeeld op nieuwe behoeften die voortkwamen uit de technologische ontwikkeling, maar veel sterker nog uit de geopolitiek. Naast de gevestigde ‘Westerse’ geïndustrialiseerde blokken, willen nu enkele tientallen landen zich opwerken tot rijpere economieën en ook zij hebben daarvoor grondstoffen nodig. De nieuwkomers worden in nieuwe blokken ingedeeld zoals de BRICS (Brazilië, Rusland, India, China, Zuid-Afrika) en de MINT (Mexico, Indonesië, Nigeria en Turkije). Hun opkomst heeft de grondstoffenbusiness opgestuwd tot een boom zodat er een super-cyclus is ontstaan, een ongeziene activiteit van extractie en handel in grondstoffen, met snel stijgende prijzen die ‘de apetijt’ van investeerders heeft aangewakkerd, zodat ook de club van multinationale ondernemingen actief in deze industrieën en hun omvang sterk is gegroeid. Naast Westerse zijn nu evengoed multinationale extractivisten uit de ‘periferie’ bedrijvig. De grondstoffenboom draait ook de economische onafhankelijkheid van de grondstoffenrijke landen terug. Ze stemmen hun economieën intensiever op de vraag van de industrieën in het ‘centrum’ af. De primaire sector wint er opnieuw aan belang, hun economieën re-primariseren.4

Onderzoekers in het domein van de politieke ecologie komen nu met een nieuwe term op de proppen. Zij beginnen te spreken over hyper-extractivisme. Dat woord maakt pas sinds 2017 opgang. In juni 2018 is er voor het eerst een wetenschappelijk congres aan gewijd in Oslo, Noorwegen. Daar werd de stelling geponeerd dat het hedendaagse extractivisme niet alleen door een opmerkelijke omvang en een snelheid wordt gekenmerkt maar ook door een zodanige intensivering van het geweld en door “extreme onrechtvaardigheden inzake milieu” dat je van een “Hyper-Extractive Age” zou kunnen spreken.5 De vraag is dan: is er grond voor zo’n nieuwe term? Is extractivisme ècht een te eng begrip geworden om te vatten wat de extractieve industrieën doen en hoe ze ontplooien? Kan het zijn dat weer andere dan de “traditionele” activiteiten in de greep geraken van het extractivisme en dat je dus inderdaad je begrippenkader moet uitbreiden om de nieuwe trends te vatten? Of, zoals een Gentse onderzoekster off-the-record zei, praat een groep van wetenschapsmensen over hyper-extractivisme “gewoon om de aandacht te trekken”?

Het hedendaags extractivisme wordt gekenmerkt door een opmerkelijke opgang in omvang en snelheid maar ook een intensivering van geweld en onrechtvaardigheid

Laat dit meteen mijn antwoord zijn: ja, de term hyper-extractivisme komt op zijn tijd. Hij laat toe dieper te graven – bij manier van spreken – in de mechanismen die de hedendaagse economische werkelijkheden aandrijven. Want niet alleen opereren de “traditionele” extractieve industrieën nu op een schaal die niet eerder gezien is, verleggen ze andermaal hun grenzen, maken ze perifere economieën opnieuw méér afhankelijk, nemen ze er inderdaad een domein bij – de exploitatie van de stad – èn gedragen ze zich agressiever, nerveuzer en gewelddadiger dan ooit. Om dat aan te tonen, volgen hierna twee deelverhalen: vooreerst een verhaal over de elektrische voertuigen en wat hun kunstmatig opgefokte populariteit opwekt en vervolgens een blik op de stad als het nieuwe extractieve wingewest.

De rage van de elektro-mobiliteit

De upper-class bepaalt hoe de wereld draait. Zij schakelt de wereld in over-drive; zij vindt nog voortdurend nieuwe manieren om het klassieke extractivisme aan te zwengelen. De nieuwste rage heet elektro-mobiliteit. Ze wordt ons voorgesteld alsof ze onze collectieve ambitie is ; terwijl we feitelijk worden klaargestoomd om elektrische auto’s te kopen. De rage komt van de automobielindustrie. Zij probeert onder de druk van de klimaatdiscussie uit te komen. Wij weten dat auto’s rijden op fossiele brandstoffen, dat ze broeikasgassen uitstoten en dus mee verantwoordelijk zijn voor de opwarming van de atmosfeer rond de planeet aarde en de miserie die daarmee gepaard gaat. Gelukkig legt de wetgever soms strengere emissie-normen op. Elke constructeur moet dan met oplossingen komen.

Elektro-mobiliteit wordt ons voorgesteld alsof ze onze collectieve ambitie is, terwijl we feitelijk worden klaargestoomd om elektrische auto’s te kopen

De Volkswagen-groep, de machtigste constructeur, probeerde eerst nog het leven van de diesel-generatie te rekken. Volkswagen installeerde software die aangaf dat de uitstoot van zijn diesel-auto’s niet zo schadelijk was. Toen de oplichterij met de sjoemelsoftware van VW aan het licht kwam, brak het schandaal van Dieselgate uit. Maar VW was niet de enige oplichter. VW en zijn naaste concurrenten spraken onder elkaar, in kartel, af hoe ze ons het best gezamenlijk konden bedriegen. Het kartel bestond uit Volkswagen, Daimler, BMW, Audi en Porsche. Gedurende minstens twintig jaar belegden ze meer dan duizend werkvergaderingen, waar ze prijzen èn technologie op elkaar afstemden.6 Daar ging het ook over hoe ze de uitstoot van broeikasgassen door hun auto’s schoner konden voorstellen dan die was. Het is niet de eerste keer dat een kartel wordt blootgelegd. Maar dit was waarschijnlijk het grootste schandaal met een kartel uit de geschiedenis van de Duitse industrie. Het verplichtte de constructeurs, en niet alleen de Duitse, met een nieuw gadget te komen, de EV’s.

Toen de automobielsector een eerste keer de EV’s in de markt zette, rond 2010-11, sloeg de marketing niet aan. Elektrische voertuigen hadden toen nog géén appeal; je betaalde veel te veel voor een lomp geval op wielen waarmee je hoogstens tot buiten de stad geraakte voor je het alweer moest opladen. Die eerste hype zakte in als deeg met gist dat te snel van de kachel wordt gehaald. Vijf-zes jaar later probeert de autoindustrie het opnieuw. En dit keer doen de media, die onze opinies maken, gewillig mee. Ze voorspellen een echte doorbraak, een disruptie zelfs, want bij elke nieuwe rage horen nieuwe holle woorden. In 2017 is de verkoop van elektrische voertuigen 57 procent gestegen; er rijden er nu meer dan 3 miljoen rond. Maar dat is maar een begin. In 2030 zullen er naar het schijnt 125 miljoen EV’s circuleren. En volgens de lobbyisten van het Internationaal Energie-Agentschap kan die vloot uitbreiden tot 220 miljoen “als het beleid harder zijn best doet om de globale klimaatdoelstellingen en andere duurzaamheidsobjectieven te halen”.7 Het beleid moet de EV-fabrikanten dus vrij baan geven. Want dat leger van elektrische carrosserieën helpt zogenaamd de klimaatdoelstellingen te halen.

Of we nu bumper aan bumper aanschuiven, in accordeons desnoods, met diesels of EV’s, we staan evengoed in de file

Over vervoer als openbare dienst horen wij de auto-constructeurs niet. Zij willen verkopen. Moeten de diesels eruit, dan zetten zij een nieuw EV-gamma in de etalage. BMW wil in 2025 met 12 verschillende EV-modellen de banen op. Dat is de strategie. De mobiliteit gaat er met geen meter op vooruit. Want of we nu bumper aan bumper aanschuiven, in accordeons desnoods, met diesels of met EV’s, we staan evengoed in de file. En toch wordt die elektrische optie doorgeduwd, autoritair, want zonder breed publiek debat en ongeacht de materiële consequenties.

De auto is een slokop

Al die EV’s moeten gemaakt worden; alle batterijen die hen aandrijven, moeten gefabriceerd worden. Dat vereist materialen en grondstoffen en een opstoot voor de extractieve industrieën en de transportbusiness. De materiële impact van deze switch zal aanzienlijk zijn. Want auto’s, om bij dat consumptie-goed te blijven, slokken materialen op. Hoeveel materialen er in één e-tron kruipen (de nieuwe elektrische Audi die ze deze zomer in de fabriek in Vorst beginnen te maken) is fabrieksgeheim. Maar het kunnen er makkelijk meer dan zestig zijn. Dat komt door de elektrificatie, de miniaturisatie, de telecommunicatie, de geleiding, de veiligheid, kort : de snufjes. Kleiner, sneller, performanter, en veiliger soms, dat is de technologische trend. Reken daar de materialen bij voor de herlaadbare batterijen die de EV’s aandrijven en elke constructeur moet maken dat hij continu zeventig verschillende materialen aanvoert (metalen, plastics, nano-, synthetisch en ander spul) om te verwerken en te assembleren.

Er zijn steeds grotere volumes van die grondstoffen nodig. Want auto’s worden zwaarder. De e-tron weegt bijna 3 ton, vooral omdat de vloer één herlaadbare batterij is. Daarenboven rijden er veel auto’s rond, meer dan één miljard, en de vloot groeit. Volgens de fabrikanten blijft dat duren. Carlos Ghosn, grote baas van Renault-Nissan en trendsetter in het bijgeloof in auto’s, geeft toe dat de Westerse markt misschien naar systemen van auto-delen evolueert, een doembeeld voor de industrie. Maar gelukkig, volgens Ghosn, zijn er nog mensenmassa’s met consumenten-verstand: “in India, Rusland, Noord-Afrika en Zuid-Oost-Azië ben je pas iemand als je een auto hebt”.8 Als het van Ghosn en consoorten afhangt, vermindert de vraag naar grondstoffen dus niet. Integendeel.

Dat EV’s vlot gaan verkopen, is pure speculatie. Ghosn en consoorten kunnen de toekomst niet lezen. Toch brengen hun wilde voorspellingen een golf van speculaties in de mijnbouw op gang. Het ‘uitrollen’ van EV’s fokt namelijk de vraag naar grondstoffen op voor herlaadbare batterijen, zowel voor elektronische apparaten als voor vierwielers. Batterijen hebben drie onderdelen: de kathode (de plus-kant), de anode (de min-kant) en de elektroliet waardoor de lading van + naar – gaat. Voor de anode komt grafiet (natuurlijke koolstof) als grondstof in beeld, voor de elektroliet vooral lithium en voor de katode vooral kobalt. Aan die proporties wordt gesleuteld, om batterijen performanter te maken. Er zijn ook andere materialen nodig, zoals mangaan en nikkel. Maar ‘de markt’ kijkt vooral naar de sensationele prestaties van lithium en kobalt, dat wil zeggen naar de sensationele verhoging van hun prijs. Die is voor beide metalen in anderhalf jaar tijd verdriedubbeld. De meest gehoorde verklaring is dat het aanbod de vraag niet kan volgen.

In 2017 is er wereldwijd 110.000 ton kobalt geproduceerd. Daarvan kwam 64.000 ton uit de Democratische Republiek Congo. Dat land heeft ook veruit de grootste kobaltreserves.9 Maar met de aangekondigde boom van EV’s zou er op korte termijn ongeveer drie keer zoveel kobalt nodig zijn als er vandaag wordt verbruikt. De vraag naar lithium zou stijgen van zo’n 160.000 ton in 2015 naar meer dan 470.000 ton in 2030, in een scenario dat uitgaat van een jaarlijkse groei van 7,4 procent. 10

Tijdens de jacht mag alles

Lithium en kobalt maken furore bij producenten en speculanten. Maar bij de onderste klasse, de mijnwerkers, hakt de hype er hard in. Dat was de voorbije jaren goed te zien in het mijnbekken in de provincie Katanga in het Zuiden van Congo waar de meeste kobalt vandaan komt. Industriële multinationals leveren daar het gros van de productie. Maar daarnaast staat de kleinschalige en artisanale mijnbouw. Tien jaar geleden werkten daar al zeker 100.000 mensen, in miserabele condities. Ze hebben geen werkkledij of echte werktuigen, ze worden ziek van het met metalen geladen stof ; ze zijn niet op syndikale basis georganiseerd; ze verkopen integendeel als individuen, en als elkaars concurrenten, aan tussenpersonen die doorverkopen aan de industriële firma’s. Deze mijnwerkers, de creuseurs, worden daarom ook ver onder de gangbare prijs voor hun producten betaald. Nabij de belangrijkste mijnstad Kolwezi zag je vijf-zes jaar geleden nog niet zoveel creuseurs. Vandaag leven ze daar met vele tienduizenden overal in de velden onder bâches en in barakken. Daar worden ook overal kinderen aan het werk gezet. De informele kobalt-productie maakt nu minstens 20 procent van de kobalt-productie in Congo uit. Ze is een onmisbare toeleverancier voor de grootindustrie geworden.

De voorspelde vraag naar lithium gaf het startsein voor een rush naar nieuwe mijnen. Nieuwe investeerders voelden zich geroepen in de lithium-sector te stappen. Je zou denken dat ze rationeel te werk gaan. Het tegendeel is waar. Nu wordt lithium vooral uit zoutmeren gewonnen, vooral in Chili, omdat die extractie voor producenten het goedkoopst is. Maar omdat de lithium-prijs sterk is gestegen, worden er nieuwe projecten gelanceerd om lithium uit gesteente te halen. Die vorm van extractie is stukken duurder. Nochtans staan er zelfs in de Europese Unie zulke projecten op stapel. Of die projecten ooit rendabel zullen zijn, is twijfelachtig. Het vraagt immers tijd om er goede extractie-procédés op punt te stellen en het zal jaren duren voor deze projecten operationeel worden. Maar als dat gebeurt, zou er ineens teveel lithium op de markt kunnen komen; dan zakt de prijs, worden de kleine projecten onrendabel en gaan die uitbaters over de kop.

Zo gaat het altijd opnieuw volgens de zogenaamde logica van de grondstoffencycli. Telkens de verwachtingen zo hoog gespannen staan, dan slaat de extractieve industrie tilt. Ineens dreigen er immense tekorten, schieten de prijzen omhoog en trekken avonturiers op pad om hun slag te slaan. Maar na die hink-stap-sprong zijn er altijd die plat op hun buik in de zandbak belanden. Hoe meer avonturiers met nieuwe ontginningen beginnen, hoe meer aanbod er komt, hoe sneller de prijzen weer gaan dalen, tot er onherroepelijk een aantal van die nieuwe producenten bankroet gaan. De gevestigde producenten helpen desnoods een handje om nieuwkomers in de afgrond te duwen. Zo heeft een van de grootste lithium-producenten, SQM in Chili, onlangs aangekondigd zijn capaciteit sterk te zullen uitbreiden. SQM voert die dumping-taktiek om de prijs te doen zakken en zal hem volhouden tot een aantal potentiële concurrenten is gekelderd. En dan is niet eens de vraag gesteld of er in de aardbodem genoeg lithium voorhanden is om de voorspelde switch naar elektrische voertuigen te realiseren.

Enclaves zijn privé-territorium

Dit ene geval met EV’s, kobalt en lithium illustreert hoe de kapitalistische extractieve industrie kan doldraaien. De wereldeconomie bestaat uit veel van zulke filières of globale waardeketens. Sinds de jaren 1970 zoeken de extractieve industrieën voortdurend hun grenzen op. Omdat zij de gekende voorraden uitputten en de productiviteit van de exploitaties afneemt, moeten ze het dieper in de aardkorst en de oceanen gaan zoeken en verder van hun hoofdzetels. Zo hebben ze ook de voedselketen in hun greep gekregen. In Zuid-Amerika zijn enorme oppervlakten zogenaamd in cultuur gebracht en omgeploegd tot plantages met transgene soja, maïs, tarwe, eucalyptus en oliepalm. Maar als je beziet hoe daar wordt gesproeid en gespoten, dan heeft dat met zogenaamde agrarische culturen niets meer uit te staan.11Speculatieve kapitalen storten zich in alle windstreken op land, niet om er te telen, wel om het te hebben. Dat is de inmiddels over-beruchte landroof of Land Grab, die maakt dat hele boerengemeenschappen van hun land worden verdreven.

Mijnbouwers en mega-boeren beweren dat ze gaan spitten in streken waar niemand woont. Maar hoe komt het dan dat hun expansie steeds meer conflicten uitlokt? In Peru draait de helft van alle sociale conflicten om extractief geweld. In Colombia was er in 2011 acht keer meer verzet tegen mega-projecten met petroleum, steenkool of goud dan tien jaar eerder.12 Het is moeilijk werk van lange adem om een overzicht te maken van het mondiale extractivisme, bijvoorbeeld om te weten hoeveel projecten er lopen en van welke schaal ze zijn. Maar de geopolitiek geeft aan dat het aantal toeneemt. Want de klassieke wingewesten (Afrika, Latijns-Amerika, Azië) worden nu door behalve door de industrieën van het rijke Westen ook door de opkomende economieën bevraagd. Daarnaast komen er andere wingewesten bij. De Europese Unie bijvoorbeeld maant lidstaten en multinationals aan om binnen de EU de mijnbouw nieuw leven in te blazen.

In Peru draait de helft van alle sociale conflicten om extractief geweld. In Colombia was er in 2011 acht keer meer verzet tegen mega-projecten met petroleum, steenkool of goud dan tien jaar eerder.

De industrieën richten hun concessies in als gesloten enclaves en jagen de bewoners weg. De enclaves worden steeds efficiënter beveiligd. Dat gebeurt in publiek-private samenwerking waar de staten en de ondernemingen elk hun deel van de beveiliging doen. De multinationals leren elkaar de technieken aan om af te rekenen met protesten en organisaties zoals Europol helpen. Binnen de EU nemen vooral in de perifere landen de protestacties tegen nieuwe extractieve projecten toe, zoals in Griekenland, Roemenië, Spanje en Portugal. Europol heeft sommige van die acties onder ’terrorisme’ geklasseerd (zoals de campagne tegen nieuwe goudmijnen in Skouries in Griekenland), hetgeen allerlei technieken van spionage en infiltratie rechtvaardigt maar ook regelrechte gewelddadige repressie. De Duitse energiereus RWE heeft zijn eigen arsenaal van anti-opstandtechnieken op punt gesteld. RWE baat Europa’s grootste bruinkoolmijn uit in Hambach en heeft er sinds jaren af te rekenen met milieuprotesten. De firma gaat er tegenin met een breed instrumentarium van propaganda, ontrading, zoet gepraat en afdreiging. En de firma heeft de overheid aan haar kant. De ontruiming van een protestkamp in 2012 wordt beschouwd als de duurste politie-actie van die aard in de geschiedenis van de Duitse ordehandhaving.13 Maar door de jaren is rond Hambach een internationale beweging van protest ontstaan. Dat is ook gebeurd rond de ZAD (Zone à Defendre) in Notre-Dame-des-Landes in Frankrijk en in Standing Rock, in de Verenigde Staten, waar inheems protest tegen een pijpleiding door inheems territorium tot een brede solidariteitsbeweging uitgroeide.

We weten meer over sociale en natuurgebonden conflicten rond extractieve mega-projecten omdat de groepen en gemeenschappen die erbij betrokken zijn zich organiseren in netwerken die informatie doen circuleren. Die netwerken zien een stijging van het aantal conflicten. Ze zien ook dat de betrokken gemeenschappen zich niet meer laten doen en zich in de protesten emanciperen. Dat belooft voor de toekomst.14

Meer extractieve projecten, meer beveiliging, meer protesten, meer repressie die al of niet op een nieuw gamma van anti-terreurweten steunt: het is een eerste set van aanwijzingen dat het klassieke extractivisme in hyper-extractivisme overgaat.

Maar de tweede set van aanwijzingen dat die overgang bezig is, houdt verband met de stad en met de urbanisatie.

Vermarkting van de stad

De verstedelijking, de push naar de stad met de landvlucht als tegendeel, raakte met de kapitalistische globalisering in een stroomversnelling. Vandaag accelereert ze opnieuw. Dan wordt vaak naar China gewezen, dat zijn binnenland wil ontsluiten en daarom in de Westelijke provincies tientallen steden tegelijk doet verrijzen. Er is voorspeld (alweer) dat er in 2025 een miljard mensen wonen in de steden in China, One Urban Billion, tegen nog geen 700 miljoen stedelingen in 2012.15 Dat bouwprogramma slorpte in drie jaar tijd evenveel cement op als er in de hele twintigste eeuw in de VS is verwerkt.16 Extra-verwikkeling: de industrie stoot ongeveer een derde van alle broeikasgassen uit ; de helft van die industriële uitstoot komt van ijzer, staal en cement ; ook voor het maken van cement is er namelijk veel energie nodig. Anders gezegd: cement wakkert sterk de klimaatverandering aan.17

Maar in de metropolen gaat het niet alleen meer over bouwwoede. Het gaat over het onttrekken van waarde aan domeinen, in letterlijke en figuurlijke zin, die de investeerders enkele decennia terug nog compleet links lieten liggen. Er wordt opgeworpen dat je in het geval van de urbanisatie moeilijk van extractie kunt spreken. Dat klopt, dit is geen extractie in strikte zin. Maar in de stad worden nu woningen, percelen, terreinen en gebieden omgeturnd tot verhandelbare goederen, tot property. Er is nu een hyper-commodificatie aan de gang. De motor van die transformatie is de financiële industrie. Deze ‘ontwikkeling’ onderwerpt de stad aan het financiële extractivisme van de mega-investeerders. De hyper-commodificatie van de stad is een nieuw onderdeel van het hyper-extractivisme.

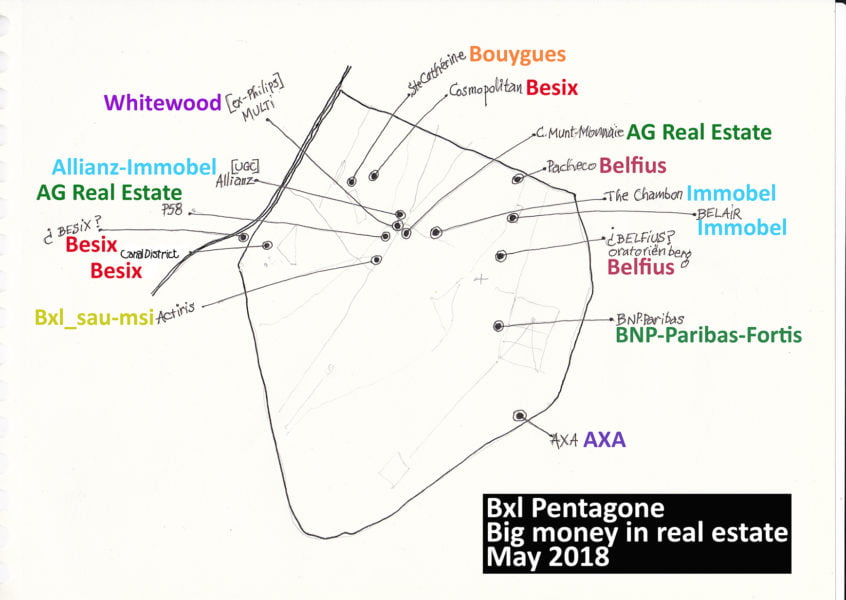

van Brussel waarbij financiële groepen en grote vastgoedgroepen betrokken zijn (mei 2018,

grafiek Raf Custers).

De financiële industrie heeft de middelen om de ene menselijke activiteit na de andere tot koopwaar te maken. Ze schept met een duivels gemak geld. Zo bijvoorbeeld de derivaten die van termijncontracten maar ook van hypotheken zijn afgeleid. In 2006 werd er voor 450.000 miljard dollar van zulke derivaten verhandeld, dat was meer dan tien keer de geldmassa die in aandelen was gestoken.18 De mega-speculatie met zogenaamde toxische derivaten leidde in 2007 tot de mondiale financiële crisis die in een algemene economische crisis omsloeg. Maar na die crisis slorpte de financiële industrie de honderden miljarden op die de centrale banken in de hakkelende economieën hadden geïnjecteerd. Het pepgeld belandt niet in productieve investeringen. Het blijft hangen bij de banken die er in het financiële systeem mee speculeren, waar het opnieuw door de financiers wordt opgeschept.19

Om het pepgeld in vastgoed te doen renderen, zijn zogenaamde Real Estate Investment Trusts (REITs) opgericht. De eerste ontstonden in de VS in de jaren 1960 waar ze zich echter pas vanaf de jaren 1990 actief begonnen te verrijken. In 2014 waren ze al meer dan 900 miljard dollar waard en waren ze de grootste vastgoedeigenaars in New York. Wereldwijd ligt de marktwaarde van deze vastgoedinvesteerders boven 1.700 miljard dollar.20

De radicale omslag van wonen als een sociaal goed naar bewoning als investering vindt zijn wortels in de financiële crisis van 2008.

In Europa slaan ze even hard toe. In het Verenigd Koninkrijk, waar na de Tweede Wereldoorlog miljoenen sociale woningen zijn gebouwd, zijn privé-maatschappijen die huizenstock aan het opkopen. Ze slaan de huur op en wie niet kan betalen, vliegt eruit. De grootste verhuurder in Berlijn is Deutsche Wohnung AG die 110.000 woningen bezit. Twee winters geleden zette die in veel van zijn woningen de verwarming af om aan de aandeelhouders een hoger dividend te kunnen uitkeren. Tegelijk vreest bijna de helft van de Berlijners door de stijgende huurprijzen zijn woning te verliezen. 21

Nieuwe huisbazen met dikke portefeuilles

De radicale omslag van wonen als een sociaal goed naar bewoning als investering vindt zijn wortels in de financiële crisis van 2008. Van alle economische goederen (‘assets’) op de aardbol bestaat bijna 60 procent uit beleggingen in vastgoed, met een waarde van 217 biljoen dollar. In de 100 steden die het meest van de stedelijke financialisatie te lijden hebben, zijn de beleggingen in vastgoed in één jaar tijd (van midden 2013 tot midden 2014) gestegen van 600 naar 1000 miljard dollar. Deze omslag gaat gepaard met massale uitzetting. In Spanje zijn tussen 2008 et 2013 meer dan 300.000 gezinnen uit hun woningen gezet. Wereldwijd zijn miljoenen mensen het slachtoffer van dit geweld. 22

Brussel loopt dan wel bij New York of Londen, Amsterdam, Berlijn achterop, maar de hoofdstad ondergaat evenzeer de impulsen die van de financiële industrie blijken uit te gaan. Dat is aan de stad te zien. Neem de Kanaalzone in Brussel. Die zone die zich van Vilvoorde tot Drogenbos uitstrekt en dwars door het hoofdstedelijk gewest snijdt, wordt één grote bouwwerf. De achterliggende processen zijn minder zichtbaar. Maar sommige kapitaalgroepen voeren een langdurige strategie uit.23 De holding Ackermans & Van Haaren begon vanaf de jaren 1990 terreinen te verwerven die er kennelijk niet meer toe deden. Zo kreeg AVH de spoorwegterreinen van Thurm-und-Taxis in handen. Deze holding herhaalt wat in andere oud-industriële gebieden is gebeurd, denk aan Manchester. Ze werden opgekocht en door de nieuwe eigenaars ingezet als onderpand voor leningen waarmee nieuwe vastgoedprojecten werden gestart. Groepen als Ackermans & Van Haaren hebben de financiële macht èn de tijd om het goede moment af te wachten. Intussen toveren ze goed dat klaarblijkelijk niets waard is om tot een actief dat verhandelbaar is, of waarmee ze kunnen handelen.

Gehandeld wordt er. Dat leidt, opnieuw in Brussel, tot een bombardement van werven, waar gebouwen die nog lang niet door de tand des tijds zijn aangewreten, toch worden gesloopt of radicaal heropgetut. Alleen binnen de Brusselse Vijfhoek is een dozijn van zulke projecten net klaar, bezig of aangekondigd. De overheden laten dit gebeuren, want de sloop- en bouwdrift brengt volgens hen leven in de keet. Tel er aan of buiten de Kleine Ring gerust nog eens evenveel van zulke werven bij. Hierachter zitten juist de grote financiers, de grote verzekeringsgroepen zoals Axa en AG met het filiaal AG Real Estate, banken zoals BNP Paribas Fortis en Dexia/Belfius; daarna komen de holdings zoals Ackermans & Van Haaren (via het filiaal Extensa en tot voor enige maanden ook via Atenor) en bouw- en vastgoedgroepen zoals Besix en Immobel.

‘Wall Street en de Londense City zijn de nieuwe landlords’. De multinationals van de financiële industrie verleggen andermaal de grenzen van hun extractivisme, nu naar de stad, maar evenzeer om haar te koloniseren.24 Hun intocht zou verhelpen aan de groeiende nood aan woningen. Weer een leugen; als ze bouwen, dan het liefst luxe flats. Deze kolonisatie lost niets op, ze verscherpt integendeel de miserie in de steden. De kern van de kwestie is niet de schaarste, wel de private kapitalen die vluchten in ‘betongoud’. De omvang van deze stedelijke hyper-commodificatie maakt dat het ’traditionele’ extractivisme nu de overtreffende trap van het hyper-extractivisme bereikt.

De-commodificeren: Tegenover de vermarkting van de stad staat maar één probaat middel: de-commodificeren. Hyper-commodificatie is het proces om publieke goederen over te laten aan privé-exploitanten die er verzilverbare waren van maken. Nogal wat beslissers bij openbare besturen werken daar scrupuleus aan mee. In Brussel staat het ‘herwaarderen’ van ongebruikte terreinen gelijk met hun overheveling naar privé-exploitanten. De publieke grondreserves zijn er nagenoeg op. Brussel heeft ook een agentschap met als enige functie: publieke terreinen verkopen. Vlaanderen sloot publiek-private samenwerking met de bank BNP Paribas en AG Real Estate om 183 scholen te beheren. De privé-‘partners’ nemen zo controle over de scholen. Als je bijvoorbeeld de sportzaal wilt gebruiken, dan moet je eerst de toestemming krijgen van de bank of de verzekeraar. Bestaande regels worden uitgehold om die privatisering mogelijk te maken. De stad wordt onbetaalbaar, een hele sociale klasse wordt weggepest.

Wil je het recht op wonen garanderen, dan mocreuet je zorgen dat huizen hun ‘banale’ functie terugkrijgen: huizen dienen om te wonen, niet om te verhandelen. Die de-commodificatie kan op allerlei manieren.

David Madden en Peter Marcuse, die de situaties in New York en Groot-Brittannië bestuderen, stellen onder meer voor huurders opnieuw te beschermen en de huurprijzen te blokkeren. Tegelijk moet de publieke woningvoorziening worden verbeterd en versterkt, zodat de voorraad woningen in openbare eigendom weer toeneemt.

Das Rote Berlin maakt die strategie concreet. In deze studie stelt een alliantie van Duitse en Oostenrijkse verenigingen een plan in fasen voor een echte de-commodificatie van het stedelijke vastgoed voor. Het doel is de private vastgoedmarkt af te schaffen, het vastgoed dat de voorbije decennia naar de privé-sector is geschoven terug naar de publieke eigendom over te hevelen en het beheer dan onder radicaal-democratische controle te brengen. Re-communalisering heet dat. Vanzelf komt die er niet, maar als je Das Rote Berlin leest, is het alles behalve een utopie.

Footnotes

- Bill Gates, Have You Hugged a Concrete Pillar Today? gatesnotes.com, 12 juni 2014.

- Anna Bednik, Extractivisme. Exploitation industrielle de la nature : logiques, conséquences, résistances, Ed. Le Passager clandestin, Neuvy-en-Champagne, 2016, p.22-23.

- Raf Custers, Grondstoffenjagers, EPO, Antwerpen, 2013.

- Zie : Frederic Thomas, ¿Un modelo alternativo de desarrollo o atrapados en el extractivismo?, CETRI, april 2017, online http://www.envio.org.ni/articulo/5326 ; en ook Raf Custers, De uitverkoop van Zuid-Amerika.

- Het congres werd in november 2017 aangekondigd, op de website van POLLEN het Political Ecology Network, onder de titel : Political Ecologies of Violence in a Hyper-Extractive Age. De uiteindelijke titel luidde : Political Ecology, the Green Economy, and Alternative Sustainabilities. https://politicalecologynetwork.com

- Frank Dohmen and Dietmar Hawranek, The Cartel. Collusion Between Germany’s Biggest Carmakers, SpiegelOnline, 27 juli 2017

- Global EV Outlook 2018, International Energy Agency, mei 2018.

- Roula Khalaf, ‘Everybody starts by being le cost killer’. Lunch with the FT Carlos Ghosn, Financial Times, 16 juni 2018.

- Cobalt, USGS Minerals, januari 2018. Zie ook : Hype Meets Reality as Electric Car Dreams Run Into Metal Crunch, Bloomberg, 11 januari 2018.

- Voor de projectie voor lithium zie bij voorbeeld een Pre-feasibility Study van de Finse firma Keliber van 14 maart 2016.

- Zie ‘La frontera agricola’ in Raf Custers, De uitverkoop van Zuid-Amerika, EPO, Antwerpen, 2016, p.59-106.

- Martin Arboleda, Spaces of extraction, metropolitan explosions : Planetary Urbanization and the Commodity Boom in Latin America, in International Journal of Urban and Regional Research, 96, 2015.

- Andrea Brock, Alexander Dunlap, Normalising corporate counterinsurgency : engineering consent, managing resistance and greening destruction around the Hambach coal mine and beyond, in : Political Geography, 62 (2018) p.33-47.

- Martin Arboleda, o.c.

- Een prognose van het studiebureau McKinsey, aangehaald in Raf Custers, Grondstoffenjagers, EPO, 2013, p.159.

- Vaclav Smil, Making the Modern World: Materials and Dematerialization, geciteerd door Bill Gates op gatesnotes.com.

- Zie : 2014: Industry. In : Climate Change 2014: Mitigation of Climate Change. Contri- bution of Working Group III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change.

- Martin Arboleda, On the alienated violence of money : finance capital, value and the making of monstrous territories, in : New Geographies 09, Harvard, 2017, p.94-101.

- Henri Houben, Kan geld de Europese economie redden? in : Marxistische Studies, nr 110, 2015

- David Madden, Inequality and the Commodification of Housing, online Haus der Kulturen der Welt (hkw.de), Wohnungsfrage Opening Events, Berlijn 23-24 oktober 2015, https://www.youtube.com/watch?v=eRb_2ayJVJk

- Das Rote Berlin. Strategien für eine sozialistische Stadt, Die Interventionistische Linke, Berlijn, maart 2018.

- Rapport de la Rapporteuse spéciale sur le logement convenable en tant qu’élément du droit à un niveau de vie suffisant ainsi que sur le droit à la non-discrimination à cet égard, VN, A/HRC/34/51, 18 januari 2017. Zie ook de rapporten van de speciale VN-rapporteurs voor het Mensenrecht op Wonen. https://www.ohchr.org/EN/Issues/Housing/Pages/HousingIndex.aspx

- Callum Ward, Erik Swyngedouw, Neoliberalisation from the ground up : insurgent capital, regional struggle and the assetisation of land, in Antipode, december 2017.

- David Madden, Peter Marcuse, In defense of housing, Verso, 2016, 230 pagina’s.