Oekraïne is de val van de Sovjet-Unie nooit te boven gekomen. De misdadige oorlog die Rusland ontketend heeft duwt het verder de armoede in, en de rest van de wereld ook.

Een aantal weken geleden staken Russische strijdkrachten de grens over en vielen Oekraïne binnen. Het doel: de grote steden innemen en de Oekraïense regering uit het zadel wippen. De onverwachte weerstand van het Oekraïense leger gooit echter roet in het eten. Ook de onderhandelingen tussen de twee partijen hebben voorlopig niet tot een oplossing of overeenkomst geleid. De Russische strijdkrachten blijven wel gestaag de lus rond de steden aanhalen terwijl het aantal doden en gewonden toeneemt. Het kan alleen maar erger worden. De VS en Europa reageerden met een reeks economische sancties, gericht op de Russische handel, de financiële instellingen en regeringsleden. Ook zijn de Russische banken uit het internationale transactiesysteem geschopt en de tegoeden in dollars van de centrale bank bevroren.

Dit artikel gaat in hoofdzaak over de economische oorzaken van deze ramp en de implicaties ervan, niet alleen voor de toekomst van Oekraïne en Rusland, maar ook voor de wereldeconomie. Het spreekt voor zich dat we economie en politiek niet kunnen scheiden; beide spelen immers op elkaar in. Friedrich Engels zei in dit verband: “In laatste instantie wordt de geschiedenis gestuurd door materiële omstandigheden.”1 En Lenin: “Politiek is de meest geconcentreerde uitdrukking van economie.”2

Chronische schoktherapie

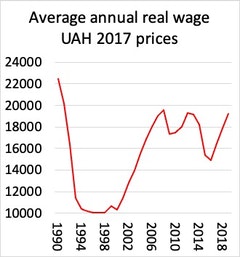

Voor de economische oorzaken van de huidige oorlog moeten we terug naar de ineenstorting van de Sovjet-Unie in 1990 en vervolgens de diepe economische crisis in Oekraïne in 2013-14, die uiteindelijk leidde tot de omverwerping van de (weliswaar verkozen) pro-Russische regering door de zogenaamde Maidanrevolutie (genoemd naar het plein in het centrum van de Oekraïense hoofdstad Kiev). Rusland reageerde op de val van die regering met de annexatie van de Krim en verleende steun aan de opstanden in de overwegend Russischtalige provincies in Oost-Oekraïne (17% van de 44 miljoen Oekraïners spreekt Russisch). Een economische crisis was het gevolg. Daarna verbeterde de toestand enigszins maar de economische groei bleef relatief laag; de gemiddelde reële lonen zijn in twaalf jaar niet gestegen en tijdens de crisis van 2014 zelfs drastisch gedaald (figuur 1).

De ineenstorting van de Sovjet-Unie en de daaropvolgende “schoktherapie” van het kapitalistisch herstel in Oost-Europa en Rusland zelf troffen Oekraïne het zwaarst. Alle voormalige Sovjetsatellietstaten hadden veel tijd nodig om het bbp per hoofd van de bevolking en het inkomensniveau op te krikken. Oekraïne is nooit meer teruggekeerd naar het niveau van 1990. De economische prestaties van het land waren tussen 1990 en 2017 niet alleen slechter dan die van zijn Europese buren, maar ook de op vier na slechtste van heel de wereld. Tussen 1990 en 2017 waren er maar 18 landen met een negatieve cumulatieve groei en zelfs in dat selecte groepje is Oekraïne in het onderste derde segment beland, samen met de Democratische Republiek Congo, Burundi en Jemen.3

De economische prestaties van Oekraïne waren tussen 1990 en 2017 niet alleen slechter dan die van zijn Europese buren, maar bij de slechtste van heel de wereld.

Drie zaken hebben Oekraïne ten tijde van de schulden- en valutacrisis van 2014 gered van de totale ineenstorting. Ten eerste werd de (nog altijd) aan Rusland verschuldigde schuld niet afgelost. Ten tweede wendden de post-Maidanregeringen zich voor steun tot Europa en zochten hun heil in een reeks reddingsoperaties van het Internationaal Monetair Fonds (IMF). En ten derde werd streng bezuinigd op openbare diensten en uitkeringen. Oekraïne is Rusland 3 miljard dollar schuldig, dat is meer dan 10% van zijn deviezenreserves. De aflossing van die schuld zou het externe financieringstekort van Oekraïne meer dan verdubbelen. Dat gat wordt momenteel dichtgereden met middelen van het IMF, terwijl Oekraïne met Rusland “onderhandelt” over een “schuldherschikking”, zogenaamd met Duitse bemiddeling. Door vanaf 2014 te breken met de Russische invloed, koos Oekraïne voor of werd gedwongen in zee te gaan met het “Westen” en te rekenen op leningen van het IMF ter ondersteuning van zijn munt en in de hoop de economische situatie toch enigszins te verbeteren.4

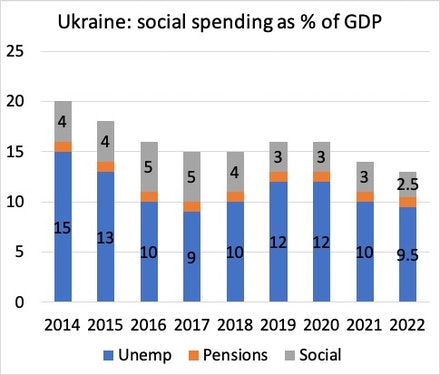

Tot op vandaag is Oekraïne afhankelijk van de aalmoezen van het IMF. De recentste overeenkomst met het IMF verlengt de leningen tot 2022 voor een bedrag van 699 miljoen dollar als onderdeel van een totale stand-by-overeenkomst van 5 miljard dollar. Als tegenprestatie moet Oekraïne “zijn schuld binnen de perken houden, de onafhankelijkheid van de centrale bank vrijwaren, de inflatie terugbrengen naar het streefbereik en de corruptie aanpakken”. Naast bezuinigingen in de overheidsuitgaven betekent dit dat de centrale bank zich aan een aantal richtlijnen moet houden: voorrang verlenen aan de buitenlandse debiteuren, drastische devaluatie van de munt verhinderen, een hoge rente aanhouden zonder inmenging van de regering, en de welig tierende corruptie in de regering van de Oekraïense oligarchen aan banden leggen.5 De voorbije tien jaar hebben verschillende regeringen strenge bezuinigingen doorgevoerd. Het huidige IMF-pakket vereist een belastingverhoging van 0,5% van het jaarlijkse bbp, hogere pensioenbijdragen en verhogingen van de energietarieven. Al die maatregelen zullen leiden tot een verdere daling van de sociale uitgaven, van 20% van het bbp ten tijde van de crisis van 2014 tot net 13% dit jaar (figuur 2). Daarnaast eist het IMF dat de regering zich zou weerhouden van loonsverhoging in de overheidssector ter compensatie van de net geen 10% inflatie.

Maar vooral dringt het IMF, met de steun van de laatste post-Maidanregering, aan op een aanzienlijke privatisering van de banken en overheidsbedrijven met het oog op meer “efficiëntie” en om de “corruptie” onder controle te krijgen.

De regering blijft vastbesloten om de sector van de overheidsbedrijven af te slanken. De goedkeuring van een overkoepelend beleid inzake staatseigendom zou een belangrijke stap zijn. Uiteindelijk zouden de verzelfstandiging en de daarmee gepaard gaande verbetering van de prestaties van niet-strategische overheidsbedrijven moeten leiden tot hun succesvolle privatisering… De overheid maakt zich ook klaar om haar aandeel in de banksector af te bouwen. Met die in augustus 2020 geactualiseerde strategie streeft de overheid naar een afslanking van haar aandeel naar minder dan 25 % van de nettoactiva van de banksector tegen 2025.6

De grondhonger van het Westen

Van nog groter belang was de privatisering van het grondbezit. In Oekraïne ligt een kwart van de vruchtbare “zwarte aarde”(Chernozem) op onze planeet. Het land is al de grootste producent van zonnebloemolie ter wereld en de op drie na grootste producent van maïs. Naast sojabonen behoren zonnebloemen en maïs tot de belangrijkste gewassen in de Zonnebloemgordel, die zich uitstrekt van de oostelijke stad Charkov tot de regio Ternopil in het westen. De landbouwproductiviteit laat echter veel te wensen over. In 2014 bedroeg de toegevoegde agrarische waarde per hectare 413 dollar, tegenover 1.142 dollar in Polen, 1.507 dollar in Duitsland en 2.444 dollar in Frankrijk. Grond is rigoureus opgedeeld tussen een kleine beroepsbevolking in grote gemechaniseerde commerciële boerderijen en de massa boeren die kleine percelen bewerken. Ongeveer 30% van de bevolking woont nog altijd op het platteland en meer dan 14% van de beroepsbevolking werkt in de landbouw.

Een van de belangrijkste eisen van de westerse adviseurs de voorbije jaren is de “liberalisering” van de grondmarkt die “een welvarende groeidynamiek” op gang zou kunnen trekken. Volgens het IMF zou die liberalisering de jaarlijkse groei van het bbp doen toenemen met 0,6 tot 1,2 procentpunt, afhankelijk van de vraag of de regering zowel buitenlands als nationaal grondbezit zou toestaan. De regering is gekant tegen de aankoop van grond door buitenlanders. In 2024 echter zullen Oekraïense juridische entiteiten in aanmerking komen voor transacties tot 10.000 hectare, en dat zal van toepassing zijn op een landbouwoppervlakte van 42,7 miljoen hectare (of 4,27 miljard are), wat overeenkomt met de oppervlakte van de staat Californië of heel Italië! De Wereldbank zit letterlijk te kwijlen bij het vooruitzicht van die openstelling van de Oekraïense sleutelindustrie voor kapitalistische ondernemingen: “Dit is zonder overdrijving een historische gebeurtenis, mogelijk gemaakt door het leiderschap van de president van Oekraïne, de wil van het parlement en het harde werk van de regering”. Daarom is Oekraïne van plan zijn economie nog meer open te stellen voor vooral buitenlands kapitaal, in de hoop dat dit snellere groei en welvaart zal opleveren.7

Maar vooral dringt het IMF, met de steun van de laatste post-Maidanregering, aan op een aanzienlijke privatisering met het oog op meer “efficiëntie”.

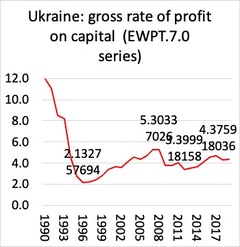

Maar dit is louter hoop. De huidige jaarlijkse economische groei zal volgens optimistische prognoses toenemen tot 4% per jaar, terwijl de inflatie op 8-10% per jaar zal blijven hangen. De werkloosheid blijft hardnekkig hoog (10%), terwijl de bedrijfsinvesteringen sterk teruglopen (-40%). Al voor de oorlog beloofde dit niet veel goeds voor een kapitalistische opbloei in Oekraïne. De kapitaalinvesteringen zijn laag omdat ook de rentabiliteit van het kapitaal laag is (figuur 3).

Misschien kunnen de rijkdommen die voortkomen uit de privatisering van overheidsbezittingen en grond voor sommige kapitalisten, waarschijnlijk voornamelijk buitenlandse investeerders, vruchten afwerpen. Maar gezien de welig tierende corruptie zal het grootste deel van de winst wellicht aan grijpgrage vingers blijven plakken. Het IMF geeft toe dat er, zonder een drastische aanpak van de corruptie, geen sprake zal zijn van herstel en dat Oekraïne de achterstand met de rest van zijn buurlanden in het Westen niet zal inlopen. De Oekraïense Gini -coëfficiënt (die de inkomensongelijkheid meet) is de laagste van Europa. Dat komt deels doordat Oekraïne zo arm is: een middenklasse is er zo goed als onbestaande. Ondertussen verbergen de superrijken hun inkomen en rijkdom en betalen weinig of geen belasting. De “schaduweconomie” is zeer groot, waardoor het vermogen en inkomen van de top 10% 40 keer hoger is dan dat van de armste Oekraïners. In het huidige World Happiness Report staat Oekraïne op plaats 110 op een totaal van 149 landen, lager dan veel Afrikaanse landen bezuiden de Sahara.8

Van kwaad naar erger

En het conflict met Rusland heeft Oekraïne enorm veel gekost, zelfs vóór de huidige oorlog begon. Volgens het Center for Economic and Business Research (CEBR) bedraagt het verlies aan bbp 280 miljard dollar over zes jaar (2014 tot 2020), of 40 miljard dollar per jaar.9 De Russische “annexatie van de Krim leidde tot een jaarlijks verlies van 8,3 miljard dollar terwijl het aanhoudende conflict in de Donbass de economie jaarlijks beroofde van zo’n 14,6 miljard dollar. Beide conflicten alleen al hebben sinds 2014 geleid tot een verlies van 102 miljard dollar.” Volgens het CEBR heeft “het conflict een aanzienlijke invloed gehad op de Oekraïense economie, onder meer door de ondermijning van het investeerdersvertrouwen. Dit leidde op zijn beurt tot een verlies van 72 miljard dollar, of 10,3 miljard dollar per jaar. Dor de gestage daling van de uitvoer liep het totale verlies tussen 2014 en 2020 op tot 162 miljard dollar. Het totale verlies aan vaste activa op de Krim en in Donbass als gevolg van de vernietiging of beschadiging van activa bedraagt 117 miljard dollar. En het totale bedrag aan gederfde belastinginkomsten voor de begroting bedroeg van 2014 tot 2020 48,5 miljard dollar.”

Na de val van de Sovjet-Unie en nadat Oekraïne in 1991 officieel onafhankelijk was geworden, melkten oligarchen de bezittingen en hulpbronnen van het land uit terwijl corrupte regeringen heen en weer slingerden tussen het Rusland van Poetin en de EU. Maar sinds de Maidanopstand tegen het bewind van de pro-Russische regering hebben ultranationalisten (van wie sommigen regelrechte fascisten zijn) de teugels in handen. Zo heeft de regering het onderwijs van het Russisch op scholen verboden. Ze wil ook lid worden van de EU en vooral de NAVO om de door Rusland geannexeerde gebieden terug te krijgen (deze eis is in de grondwet opgenomen).

Is het niet wreed ironisch dat Duitsland vóór de Russische invasie niet van plan was een instabiel en zeer arm Oekraïne op te nemen in de EU vanwege veel te lastig en te duur? Zelfs de VS schrok terug voor Oekraïens lidmaatschap van de NAVO. Rusland van zijn kant was niet van plan de Russischtalige gebieden aan Kiev terug te geven en eiste in plaats daarvan permanente autonomie en overeenstemming dat Oekraïne nooit tot de NAVO zou toetreden. Met de zogeheten Minsk-akkoorden van 2014-15, die destijds door de grootmachten en de Oekraïense regering waren ondertekend, werd de integriteit van de Oekraïense staat erkend, maar werden ook autonome rechten verleend aan de opstandige Russischtalige provincies. Ook de belofte dat Oekraïne niet tot de NAVO zou toetreden zonder de instemming van Rusland was opgenomen in de overeenkomst. De nationalisten in Kiev hebben nooit met dat akkoord ingestemd, en, aangemoedigd als ze zijn door de VS, blijven ze aandringen op toetreding tot de NAVO. Daardoor gingen de Russen verder met de voorbereiding van een mogelijke invasie om een overeenkomst over de definitieve opdeling van het land af te dwingen. Oekraïne kwam klem te zitten tussen de belangen van het westerse imperialisme en het Russische vriendjeskapitalisme.

Uiteindelijk koos Poetin voor een invasie. Maar net de keuze voor die optie heeft nu de zwakte van de Russische economie blootgelegd. Rusland is geen imperialistische staat in economische zin. Het is een zwakke kapitalistische staat zonder militaire bases in het buitenland, zonder belangrijke technologische onderbouw, en zonder de financiële tentakels van het imperialistische blok van de G7. In plaats daarvan is het een kapitalistische staat, overheerst door vriendjespolitiek en gecontroleerd door een autocraat die wordt gesteund door een bende oligarchen met fortuinen die in de miljarden lopen. Rusland staat hierin niet alleen: Turkije, Saoedi-Arabië, Egypte, Marokko, Myanmar, Irak, Syrië enzovoort zijn allemaal in hetzelfde bedje ziek, terwijl geen van die landen imperialistisch is in marxistische zin.

De reeks sancties die de G7 en Europa aan de Russische economie hebben opgelegd, hebben duidelijk gemaakt hoe zwak de Russische kapitalistische economie is. De eerste van die sancties was de opschorting van alle transacties met verschillende vooraanstaande Russische banken, waaronder de twee grootste, Sberbank en VTB. Betekenisvol was echter dat Gazprombank, de belangrijkste Russische kredietverstrekker aan energie-exportbedrijven, van de sancties werd uitgesloten. Het Westen wil klaarblijkelijk de olie- en gasexport niet verstoren. Duitsland alleen al importeert 40% van zijn energie uit Rusland. Er zitten dan ook aardig wat uitzonderingen in het sanctiepakket van de NAVO. Wat het meest in het oog springt is dat belangrijke Russische financiële instellingen weliswaar worden gesanctioneerd, maar met uitsluiting van bepaalde transacties in verband met energie en landbouwproducten, goed voor bijna twee derde van de totale uitvoer. En is het niet grappig hoe Italië erin is geslaagd de verkoop van Italiaanse Guccitassen aan de Russische rijken vrij te stellen van het uitvoerverbod? Puik werk van de Italiaanse lobby!

Russische miljarden in Westerse paradijzen

Naarmate de Russische invasie vorderde, verhoogde de G7 de inzet. Voorzitter van de Europese Commissie von der Leyen en president Biden kondigden in het Witte Huis aan dat “we het nodige zullen doen om Russische oligarchen te verbieden hun financiële activa op onze markten in te zetten”.10 Biden zei dat de VS “de verkoop van staatsburgerschap – de zogenaamde gouden paspoorten – waarmee rijke Russen die banden hebben met de Russische regering, burger van onze landen kunnen worden en toegang tot onze financiële systemen kunnen krijgen, zal beperken”.11 De EU en de VS zouden een taskforce oprichten om “de activa van de aan sancties onderworpen Russische ondernemingen en oligarchen, hun jachten, hun landhuizen en alle onwettig bekomen winsten die we kunnen vinden en bevriezen, te identificeren, op te sporen en te bevriezen”. Je kunt onmogelijk naast de ironie en de hypocrisie van die voorgestelde maatregelen kijken. Decennialang hebben de Westerse regeringen dit “vuile geld” maar al te graag aangenomen en de oligarchen zelfs het staatsburgerschap en speciale privileges verleend als ze maar bereid waren invloed uit te oefenen op de politiek in hun landen ten gunste van prokapitalistische partijen. Nu zullen die voorrechten ingetrokken worden (maar eerst zien en dan geloven…).

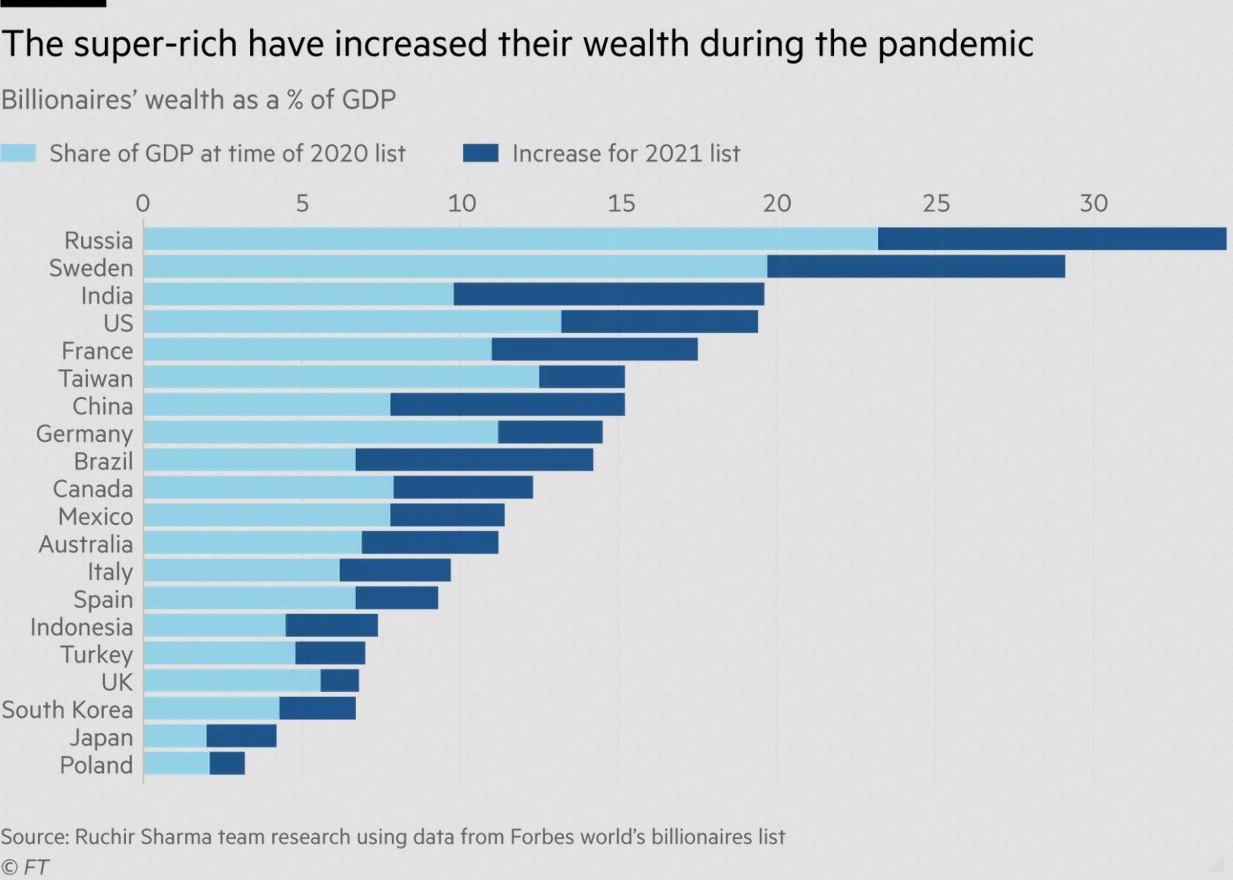

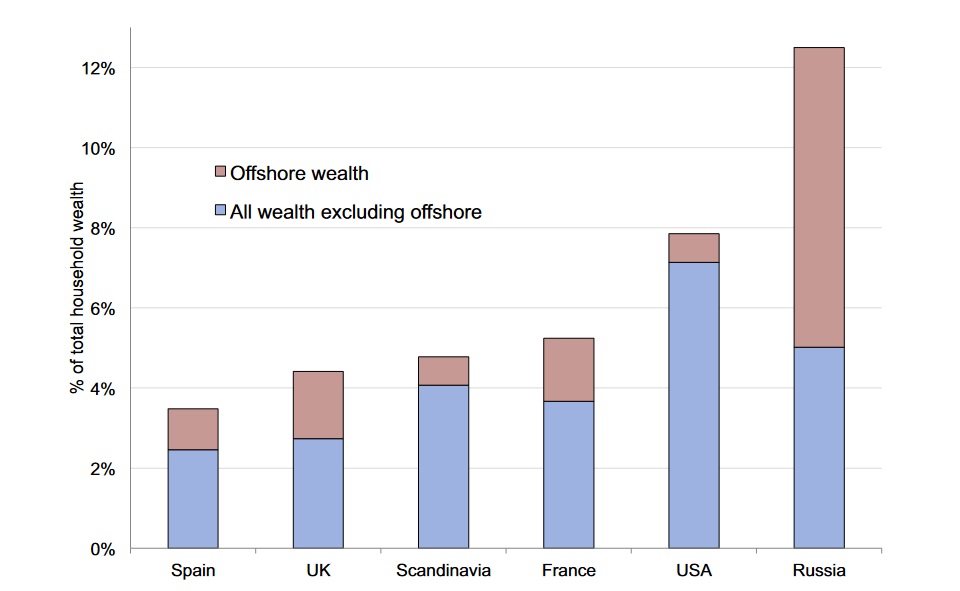

Dertig jaar lang konden de rijken hun winsten wegsluizen naar offshore belastingparadijzen met de hulp van banken, advocaten en boekhouders. De Russische superrijken (ook Poetin) hebben tijdens de COVID-pandemie hun rijkdom enorm kunnen vergroten. Die miljardairs (in het Westen noemen we hen “oligarchen”) hebben het hoogste aandeel in het bbp van alle grote kapitalistische economieën, op de voet gevolgd door het “sociaal-democratische” Zweden, en daarna de VS (figuur 4).

Net als andere miljardairs exporteren en verbergen de Russen hun rijkdom in belastingparadijzen en bij gedienstige Zwitserse en andere banken, en kopen zij ook onroerend goed en activa in het buitenland. Hun “offshore” vermogen is veel groter dan dat van andere miljardairsgroepen (figuur 5).

Maar het uitvoer- en handelsverbod, de opschorting van transacties met bepaalde banken en de intrekking van bepaalde privileges voor Russische oligarchen zullen weinig effect hebben op Rusland. De energiehandel zal gewoon doorgaan. Rusland neemt nog altijd 25-30% van de Europese energiebevoorrading voor zijn rekening. Ook is het land niet langer afhankelijk van externe financiering. Het overschot op de lopende rekening is gestegen van minder dan 2% van het bbp in 2014 tot ongeveer 9% in 2021. Indien nodig kan het land dus gebruik maken van die indrukwekkende buffers van overtollig spaargeld. De overheidssector in ruimere zin, met inbegrip van de Centrale Bank van Rusland (CBR), de ondernemingssector en de financiële sector, zijn netto externe crediteuren. De CBR had meer dan 630 miljard dollar aan reserves, genoeg om driekwart van de binnenlandse geldvoorraad te dekken, zodat het niet nodig zou zijn roebels bij te drukken om de economische activiteit te financieren. Bovendien beschikt Rusland over een (weliswaar illiquid) overheidsfonds van 250 miljard dollar, waarmee het zijn financiering kan versterken.

Het Russische bedrijfsleven en de regering hadden zich voorbereid op mogelijke toekomstige schokken, zoals het verlies van de toegang tot de dollar, en zowel in de handel als bij financiële transacties is hun gebruik van de US-dollar al sterk gedaald. De voorkeur gaat nu uit naar de euro en in mindere mate de Chinese renminbi. Het ministerie van Financiën houdt dan ook in zijn oliefonds geen activa in Amerikaanse dollar meer aan en de CBR heeft ook het aandeel Amerikaanse dollars in zijn reserves met de helft verminderd tot ongeveer 20% Veel Russische ondernemingen en banken nemen nu in hun contracten automatisch clausules op die het gebruik van andere valuta voorschrijven indien de USD niet kan worden gebruikt. Rusland heeft ook het gebruik van zijn eigen betaalkaarten, zoals de Mir, versneld, evenals dat van zijn eigen op SWIFT lijkende financiële berichtendienst (SPFS). Beide zijn momenteel echter alleen in het binnenland actief, waardoor zij kwetsbaar blijven voor grensoverschrijdende transacties in andere valuta.

Dat is de reden waarom de Amerikaanse en Europese regeringen de duimschroeven nog wat hebben aangedraaid. Zij hebben de Russische banken uit het internationale SWIFT-transactiesysteem getrapt en de tegoeden van de Russische centrale bank bevroren. De SWIFT-maatregel zal de internationale activiteiten van de Russische banken erg bemoeilijken. Zij zullen moeten terugvallen op bilaterale regelingen met “bevriende” banken of op oude technologie zoals faxmachines. Dat zou echter ook schadelijk kunnen zijn voor het Europese bank- en handelsverkeer, vooral als de Russische kredietverstrekker Gazprombank ook uit SWIFT wordt gebannen (wat niet waarschijnlijk is).

De werkloosheid blijft hardnekkig hoog (10%), terwijl de bedrijfsinvesteringen sterk teruglopen (-40%). Al voor de oorlog beloofde dit niet veel goeds voor een kapitalistische opbloei in Oekraïne.

De zwaarste maatregel is evenwel het voorstel om de dollartegoeden van de Russische centrale bank te bevriezen. Dit is nog nooit eerder gebeurd met een lid van de G20. Alleen de centrale banken van Venezuela, Noord-Korea en Iran ondergingen dit lot. Dit scenario zou betekenen dat Rusland niet langer zijn deviezenreserves in dollars zou kunnen inzetten om de roebel te ondersteunen op de internationale deviezenmarkten of de binnenlandse commerciële bankfinanciering in dollars te handhaven. De regering zou zich moeten verlaten op financiering in roebel (terwijl die munt momenteel keldert op de wereldwijde deviezenmarkten) en op grondstofvaluta zoals goud. Het grootste deel van de deviezenreserves van Rusland bevindt zich bij westerse centrale banken. Ongeveer 23% van de Russische reserves is goud, maar waar het bewaard wordt, is niet duidelijk. Dit zou de monetaire stromen en de Russische roebel ernstig kunnen schaden, met versnelde inflatie en zelfs bankruns tot gevolg. De roebel heeft in een paar dagen tijd al 30% van zijn waarde verloren ten opzichte van de dollar.

En wat met de buitenlandse investeringen in de Russische energie- en grondstoffensector? Grote westerse energiebedrijven als BP en Shell trekken zich nu al terug uit Rusland. De meeste buitenlandse directe investeringen (DBI) in Rusland zijn afkomstig uit de Europese Unie: Europese investeerders bezitten 55 tot 75% van de Russische DBI-voorraad. De EU is de belangrijkste investeerder in Rusland. De energiesector (olie en gas) speelt een overheersende rol in de Russische economie en domineert de export. Een groot deel van de directe buitenlandse investeringen bestaat overigens uit investeringen van rijke Russen die hun geld hebben ondergebracht in belastingparadijzen als Cyprus, Ierland, Luxemburg en Malta. Vooral Cypriotische dochterondernemingen houden grote hoeveelheden activa aan voor Russische entiteiten, die soms als BDI worden gerepatrieerd.12

Dan zijn er nog de “slow burn”-sancties (geleidelijk toenemend) op de Russische toegang tot sleuteltechnologieën. De VS wil Rusland afsnijden van de wereldwijde toevoer van chips. Die maatregel sluit de bevoorrading door toonaangevende Amerikaanse groepen zoals Intel en Nvidia af. Maar ook de Taiwan Semiconductor Manufacturing Company, ’s werelds grootste chipproducent in opdracht van andere bedrijven, die meer dan de helft van de wereldmarkt voor op bestelling gemaakte chips in handen heeft, heeft toegezegd die nieuwe uitvoercontroles volledig te zullen naleven. Rusland heeft nu in feite geen toegang meer tot geavanceerde halfgeleiders en andere ingevoerde technologie die van cruciaal belang zijn voor zijn militaire vooruitgang. Maar mogelijk zullen Chinese bedrijven in de bres springen en Rusland helpen de uitvoercontroles te omzeilen, vooral als ze zelf het slachtoffer van VS-sancties zijn geweest. Zo zou Huawei de plaats kunnen innemen van de sanctiegetrouwe ondernemingen en de Russische markt voor telecomapparatuur mee helpen ontwikkelen.13

Stagnerende petrostaat

Al met al is de invasie van Poetin in Oekraïne een enorme gok. Als hij er niet in slaagt Oekraïne te “neutraliseren” en de NAVO tot een internationale overeenkomst te dwingen, zal de Russische economie ernstig verzwakken. Dat komt doordat Rusland noch economisch noch politiek een supermacht is. Zijn totale rijkdom (inclusief arbeid en natuurlijke hulpbronnen) prijkt ver onderaan in vergelijking met die van de VS en de G7.14

Na de ineenstorting van de Sovjet-Unie in 1990 aanvaardden Jeltsin en de prokapitalistische regering het “schoktherapie”-beleid van de westerse economen: staatsbezittingen werden geprivatiseerd en de openbare diensten en het sociale stelsel ontmanteld.15 Een kleine elite, voornamelijk voormalige regeringsambtenaren van de Sovjet-Unie, konden goedkoop de hand leggen op staatsbezittingen in de energie- en ontginningssector, vaak met smeergeld en pure gangsterpraktijken. De opkomst van de oligarchen ging gepaard met een almaar autocratischer regime, gepersonifieerd door Poetin. Het bbp kelderde en de gemiddelde levensstandaard daalde drastisch. Dankzij de wereldwijde hausse van de grondstoffenprijzen na 1998 kon de Russische kapitalistische economie weer overeind krabbelen, maar in 2014 bedroeg de gemiddelde jaarlijkse groei van het bbp nog altijd maar één procent.

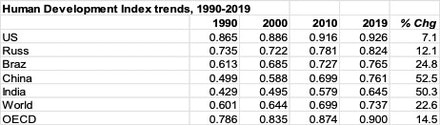

Qua levensverwachting wordt het kapitalistische Rusland nu voorbijgestoken door China. Op de Menselijke Ontwikkelingsindex van de Wereldbank, die de belangrijkste dimensies van de menselijke ontwikkeling meet (een lang en gezond leven, kennis en een fatsoenlijke levensstandaard), presteert Rusland sinds 1990 slechter in vergelijking met andere grote opkomende economieën en ook slechter dan het wereldgemiddelde (figuur 6).16

Eigenlijk wedt de Russische economie maar op één paard: de uitvoer van energie en natuurlijke hulpbronnen. De economie lijdt aan wat economen de “Nederlandse ziekte” noemen: exportoverschotten van natuurlijke hulpbronnen doen de munt stijgen, wat de ruilvoet voor andere exportproducten verslechtert en het concurrentievermogen van andere industrieën ondermijnt. Dit gebeurde vóór 2010, toen stijgingen van de olieprijs tot een geleidelijke opwaardering van de roebel leidden, waardoor de investeringen in niet-fossiele brandstoffensectoren (die op de internationale markten almaar minder competitief werden) afnamen. Maar sinds 2010 is de Russische economie in feite tot stilstand gekomen. Hoewel ze in reële termen groter is dan in 2014, ligt de binnenlandse eindvraag nog steeds op het niveau van vóór 2014. De cumulatieve groei van het bbp in die periode was overigens alleen positief doordat de uitvoer in 2019 in reële termen 17% hoger lag dan in 2014. De kapitaalvoorraad is in reële termen nog altijd kleiner dan in 1990, terwijl de gemiddelde rentabiliteit van dat kapitaal zeer laag blijft (figuur 7).

Volgens de Wereldbank bedraagt het potentiële reële groeiritme van het bbp op lange termijn slechts 1,8% per jaar – en zelfs dat is sneller dan het land in de voorbije tien jaar heeft bereikt. Na de annexatie van de Krim heeft de G7 Rusland sancties opgelegd. Volgens het IMF hebben de sancties de groei van het bbp met ongeveer één procent per jaar doen afnemen. De laatste sanctieronde zal nog veel meer schade veroorzaken. Oxford Economics schat dat daardoor de reële groei van het bbp de komende jaren met ten minste 1 procentpunt per jaar zal dalen. In dat geval zal Rusland in een economische recessie verzeilen die verscheidene jaren kan duren. Rusland moet dringend zijn economie diversifiëren, weg van de grondstoffenwinning. Europese investeringen zouden de groei kunnen aanzwengelen van sectoren met een hogere toegevoegde waarde en van daaruit heel de economie stimuleren. Door te investeren in Russische productie- en waardeketenactiviteiten zou de EU kansen kunnen creëren voor diversifiëring en groei. Maar na de inval in Oekraïne zal hier niets van in huis komen.

De Russische annexatie van de Krim leidde tot een jaarlijks verlies van 8,3 miljard dollar terwijl het aanhoudende conflict in de Donbass jaarlijks zo’n 14,6 miljard dollar kostte.

Als Poetin de controle kan verwerven over Oekraïne, krijgt hij aanzienlijke rijkdommen in de schoot geworpen die kunnen geëxploiteerd worden. Oekraïne is immers rijk aan natuurlijke hulpbronnen, vooral minerale afzettingen. Het bezit de grootste reserves verhandelbaar ijzererts ter wereld – 30 miljard ton erts of ongeveer een vijfde van het wereldtotaal. Daarnaast bekleedt Oekraïne de tweede plaats voor bekende maar nog grotendeels onaangeboorde aardgasreserves in Europa. Dat Oekraïne overwegend vlak is en een hoogwaardige bodemsamenstelling heeft, maakt het tot een grote regionale speler op landbouwgebied. Het land is ’s werelds op vier na grootste exporteur van tarwe en ’s werelds grootste exporteur van zaadoliën zoals zonnebloemzaad en raapzaad. Ook de steenkoolwinning, de chemische industrie, mechanische producten (zoals vliegtuigen, turbines, locomotieven en tractoren) en de scheepsbouw zijn belangrijke sectoren van de Oekraïense economie. Helaas wordt dat allemaal nog niet ten volle benut. Zoals gezegd zitten de EU en de VS dan ook te kwijlen bij het vooruitzicht om die hulpbronnen in handen te krijgen. Ze zouden enorme dividenden kunnen opleveren voor wie het in dat land voor het zeggen heeft. Maar veel hangt nu uiteraard af van het verloop van de oorlog. Hoe dan ook zal de Oekraïense bevolking na de beëindiging van de oorlog en duizenden doden en gewonden niet kunnen profiteren van die rijkdom.

Oorlog en inflatie verstikken de mensheid

Wat de wereldeconomie betreft, steekt deze oorlog voor de zoveelste keer stokken in de wielen van de verdere expansie van de grote kapitalistische economieën. Nog vóór de uitbraak van de COVID-pandemie stevenden die al af op een recessie, waarbij de economische groei, de investeringen en de rentabiliteit van het kapitaal (de belangrijkste motor van de kapitalistische economieën) richting nul evolueerden.17 Vervolgens kwam de inzinking van de pandemie met wereldwijd miljoenen overlijdens en waarin de grote economieën voorgoed tussen 3 en 5% van hun potentiële nationale productie kwijtspeelden. Tegelijk werden meer dan honderd miljoen mensen in extreme armoede gedreven, en dit in een wereld waar tot 4 miljard mensen al arm zijn, volgens eender welke realistische maatstaf.

Na de vaccinaties in de rijke landen en nadat de economieën zich weer hadden opengesteld onder het motto dat ze wel zouden leven (of sterven) met COVID, hadden de regeringen en de mainstream economen de mond vol van het potentiële herstel in 2021. Maar de “boost” begon al weg te ebben nog voor de oorlog in Oekraïne uitbrak. Deze keer gaat het herstel ook gepaard met pijlsnel stijgende energie- en voedselprijzen. Daardoor is de inflatie in de belangrijkste economieën gestegen tot een in de voorbije veertig jaar ongezien peil. De lonen houden geen gelijke tred en de levensstandaard van de huishoudens begint aanzienlijk te dalen. En dat is vóór de nieuwe belastingen en bezuinigingen in de uitkeringen die nog moeten komen. En komen zullen ze! De westerse regeringen hebben het alleen nog over hogere uitgaven voor bewapening en “defensie” om de Russische “agressie” te stoppen en de militaire hegemonie van de VS in Europa uit te breiden. Idem dito in Azië om het “expansionisme” van China aan banden te leggen. Dat houdt in: meer geld voor wapens en minder voor voedsel.

Ondertussen rijzen de energieprijzen de pan uit. Daarom gaan echter de regeringen de investeringen in de productie van fossiele brandstoffen nog niet terugschroeven. Integendeel, het aanbod zal worden vergroot om vooral Europa minder afhankelijk te maken van Russische energie. De Saudische en VS-olieproductie zal er wel bij varen. De toename van de militaire uitgaven zal ook de koolstofuitstoot doen toenemen (legers zijn wereldwijd de grootste uitstoters van dat goedje).18 En dit komt net op het moment dat het IPCC, het internationale orgaan van klimaatwetenschappers, heeft gewaarschuwd dat ons niet veel tijd meer rest om de doelstellingen van Parijs te halen en dat wereldwijd het milieu onherstelbare schade zal oplopen.19

Toen de Sovjet-Unie ineenstortte, drongen Jeltsins westerse adviseurs aan op een snelle overgang naar het kapitalisme en de openstelling van de markten en investeringen voor Amerikaanse en Europese multinationals. Maar de zieke Jeltsin legde de macht in handen van een onbekende voormalige KGB-agent met de naam Poetin. Aanvankelijk vroeg de kersverse president om lid te worden van de NAVO en de EU! Maar de G7 stuurde hem wandelen. Hij smeedde dan maar banden met een reeks Russische miljardairs en volgde een onafhankelijke economische en politieke strategie. Hij wilde Ruslands blazoen oppoetsen en de door de VS geleide opmars naar vroegere Sovjetgebieden tegenhouden.

De reeks sancties die de G7 en Europa aan de Russische economie hebben opgelegd, hebben duidelijk gemaakt hoe zwak de Russische kapitalistische economie is.

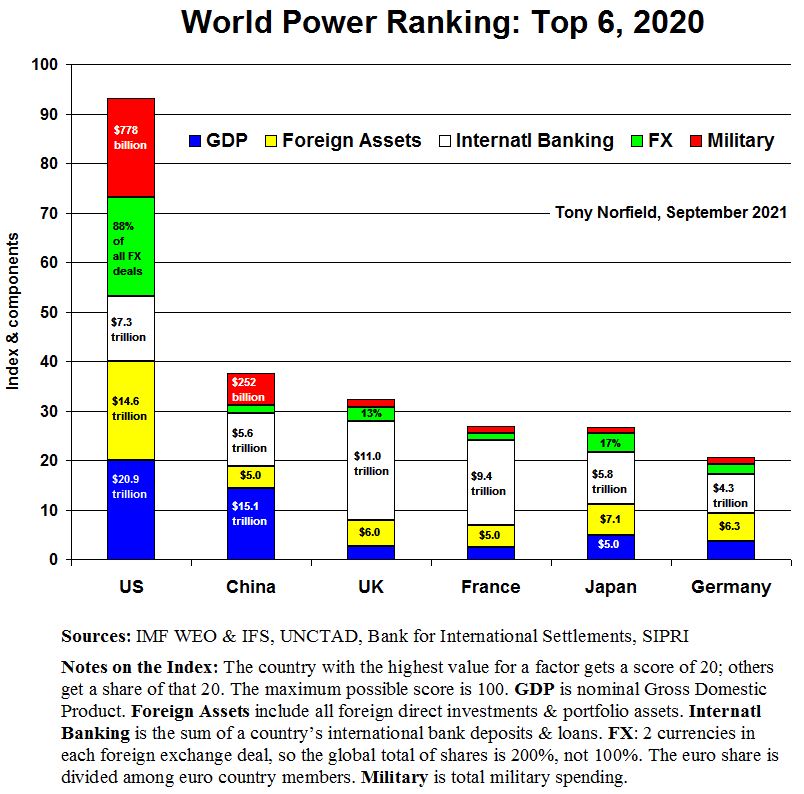

Het VS-imperialisme is relatief in verval geraakt. Het succes van rivaliserende economieën – Europa, vervolgens Japan, en in de eenentwintigste eeuw ook China – heeft de VS-superioriteit op het gebied van technologie, handel en productie doen wegebben. Maar dankzij zijn mondiale financiële tentakels en militaire macht kan het zijn hegemonie in stand houden, zoals blijkt uit figuur 8 (samengesteld door de marxistische econoom Tony Norfield).20 Kijk goed waar Rusland ligt op de kaart. De VS gebruiken die macht om elke oppositie van opstandige landen als Rusland of China de kop in te drukken en te verpletteren. Tegelijk kijken de VS wel uit dat Europa en Japan in de pas lopen.

Omdat Poetin – net als vóór hem Saddam in Irak, Assad in Syrië of Chavez in Venezuela – weigert de VS-belangen te dienen, heeft de VS (met de veeleer schoorvoetende steun van de EU) de stap gezet om Rusland militair te isoleren en te omsingelen en zijn economie te wurgen. Oekraïne is een pion geworden in die confrontatie tussen het westerse imperialisme en het Russische schurkenkapitalisme. Het lijdt net zoals alle kleine staten lijden in geopolitieke confrontaties – zo zijn politiek en economie nu eenmaal met elkaar verweven.

Dit artikel verscheen oorspronkelijk in Brooklyn Rail. Bewerking en vertaling door Lava.

Footnotes

- Friedrich Engels, De oorsprong van het gezin, van de particuliere eigendom en van de staat, “Voorwoord”.

- Vladimir Lenin, “Over de kwestie van de vakbonden en hun organisatie”, 1920.

- World Bank Development Report 2021.

- ”Ukraine’s Hobson’s Choice”, The Next Recession, 27 februari 2014.

- ”Ukraine: First Review Under the Stand-By Arrangements”, IMF, 23 november 2021.

- Alle citaten komen uit het IMF-rapport.

- ”Putting people in control of their land to realize Ukraine’s potential”, World Bank, 9 september 2020.

- Website World Happiness Report.

- ”The New Voice of Ukraine – Conflict with Russia has cost Ukrainian economy $280 billion since 2014 says CEBR”, CEBR, 12 februari 2022.

- ”EU adopts targeted and sectoral Russia sanctions”, European Sanctions, februari 2022.

- ”Join Statement on Further Restrictive Economic Measures”, White House, 26 februari 2022.

- ”FDI another day: Russian reliance on European investment”, Bruegel, februari 2020.

- ”Russia Risk Report”, Goldman Sachs, 24 februari 2022.

- ”The Changing Wealth of Nations”, World Bank, 27 oktober 2021.

- ”The Russian Revolution: Some Economic Notes”, The Next Recession, 8 november 2017.

- ”Human Development Index”, United Nations Development Programme, 21 februari 2021.

- ”It Was the Virus that Did it”, The Next Recession, 15 maart 2020.

- ”Cop-out 26”, The Next Recession, 28 oktober 2021.

- Zie website IPCC.

- “World Power”, Economics of Imperialism, 14 september 2021.