L’Ukraine ne s’est jamais remise de la chute de l’Union soviétique. La guerre criminelle déclenchée par la Russie l’enfonce encore plus dans la pauvreté, et le reste du monde aussi.

Il y a tout juste une semaine, les forces militaires russes ont franchi la frontière et envahi l’Ukraine. Face à une résistance ferme et inattendue de la part des militaires ukrainiens, les objectifs russes consistant à prendre les grandes villes et à destituer le gouvernement ukrainien n’ont pas été atteints jusqu’à présent. Des négociations entre les deux parties sont en cours, mais rien n’a été résolu ou convenu pour le moment. Les forces russes continuent néanmoins de resserrer progressivement l’étau autour des villes, et le nombre de morts et de blessés augmente. Le pire reste à venir. La réponse des États-Unis et de l’Europe a été d’imposer une série de sanctions économiques sur le commerce russe, les institutions financières et les représentants du gouvernement Poutine. Qui plus est, les banques russes ont été exclues des systèmes de transactions internationales et les actifs en dollars de la banque centrale ont été gelés.

Dans cet article, je souhaite me concentrer sur les causes économiques de cette catastrophe et sur ses implications non seulement pour l’avenir de l’Ukraine et de la Russie, mais aussi pour l’économie mondiale. Bien sûr, l’économie ne peut être séparée de la politique ; l’une influence toujours l’autre. Mais pour paraphraser Friedrich Engels : en dernière analyse, l’histoire est déterminée par les conditions matérielles1. Et comme l’a dit Lénine, « la politique est une expression concentrée de l’économie2 ».

Thérapie de choc chronique

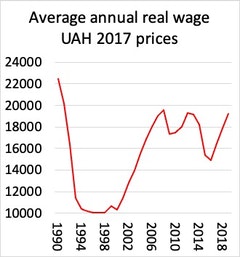

Pour les causes économiques de cette guerre, il faut remonter à l’effondrement de l’Union soviétique en 1990 et, plus tard, à la crise économique intense qu’a connue l’Ukraine en 2013-2014, qui a finalement conduit au renversement du gouvernement pro-russe (mais élu) en Ukraine par la révolution dite de Maïdan (du nom de la place située au centre de Kiev, la capitale de l’Ukraine). La Russie a réagi à la chute du gouvernement pro-russe en annexant la région de Crimée et en soutenant les rébellions dans les provinces majoritairement russophones de l’est de l’Ukraine (17 % des 44 millions d’Ukrainiens sont russophones). Une crise économique s’ensuit. Elle s’est un peu améliorée par la suite, mais la croissance économique de l’Ukraine est restée relativement faible ; les salaires réels moyens n’ont pas augmenté en 12 ans et se sont gravement effondrés pendant la crise de 2014 (figure 1).

L’Ukraine a été la plus durement touchée par l’effondrement de l’Union soviétique et la « thérapie de choc » de la restauration capitaliste en Europe de l’Est et en Russie. Tous les anciens satellites soviétiques ont mis longtemps à retrouver leur PIB par habitant et leur niveau de revenu ; l’Ukraine n’a jamais retrouvé le niveau de 1990. Entre 1990 et 2017, les performances économiques de l’Ukraine n’ont pas seulement été plus mauvaises que celles de ses voisins européens ; elles ont été les cinquièmes plus mauvaises du monde entier. Entre 1990 et 2017, seuls 18 pays ont connu une croissance cumulée négative et même dans ce groupe restreint, les performances de l’Ukraine la placent dans le dernier tiers avec la République démocratique du Congo, le Burundi et le Yémen3.

Lors de la crise de la dette et de la monnaie de 2014, l’Ukraine a été sauvée de l’effondrement total par trois éléments : tout d’abord, elle a fait défaut sur la dette due à la Russie, dont elle reste redevable. Deuxièmement, les gouvernements de l’après-Maïdan se sont tournés vers l’Europe pour obtenir un soutien et se sont engagés dans une série de renflouements du Fonds monétaire international (FMI). Et troisièmement, les gouvernements ont imposé un sévère programme d’austérité dans les services publics et l’aide sociale. L’Ukraine doit 3 milliards de dollars à la Russie, soit plus de 10 % de ses réserves de change ; le paiement de cette dette ferait plus que doubler le déficit de financement extérieur de l’Ukraine. Ce déficit est actuellement comblé par les fonds du FMI, tandis que l’Ukraine « négocie » avec la Russie une « restructuration de la dette », avec la médiation supposée de l’Allemagne. Ainsi, l’Ukraine, en rupture avec l’influence russe depuis 2014, a choisi ou a été contrainte de s’en remettre à l’« Occident » et aux crédits du FMI pour soutenir sa monnaie et espérer une certaine amélioration économique4.

Entre 1990 et 2017, les performances économiques de l’Ukraine n’ont pas seulement été plus mauvaises que celles de ses voisins européens ; elles ont été les cinquièmes plus mauvaises du monde entier.

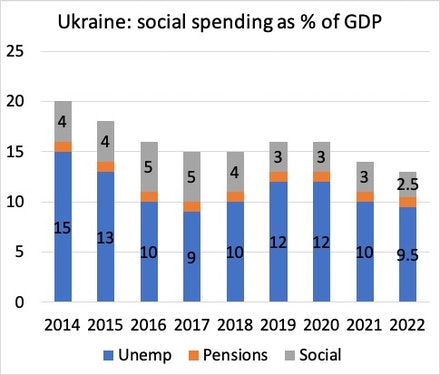

Les aides du FMI se poursuivent à ce jour. La dernière en date est un accord visant à prolonger jusqu’en 2022 des prêts d’une valeur de 699 millions de dollars sur un total de 5 milliards de dollars d’« accord de confirmation » du FMI. Pour obtenir cet argent, l’Ukraine « doit faire en sorte que sa dette reste « supportable », préserver l’indépendance de la banque centrale, ramener l’inflation dans sa fourchette cible et s’attaquer à la corruption ». Des mesures d’austérité doivent donc être appliquées aux dépenses publiques ; la banque centrale doit agir dans l’intérêt des débiteurs étrangers, ne pas laisser la monnaie se dévaluer trop, maintenir les taux d’intérêt à la hausse sans l’intervention du gouvernement, et la corruption rampante des oligarques ukrainiens au sein du gouvernement doit être contrôlée5. Des mesures d’austérité ont été appliquées par différents gouvernements ukrainiens au cours des dix dernières années. Le programme actuel du FMI prévoit une augmentation des impôts équivalente à 0,5 % du PIB annuel, une augmentation des cotisations de retraite et une hausse des tarifs de l’énergie. Toutes ces mesures entraîneront une nouvelle baisse des dépenses d’aide sociale, qui passeront de 20 % du PIB au moment de la crise de 2014 à seulement 13 % cette année (figure 2). Dans le même temps, le FMI a exigé que le gouvernement s’oppose à toute augmentation des salaires dans le secteur public pour compenser des taux d’inflation proches de deux chiffres.

Surtout, le FMI exige, avec le soutien du dernier gouvernement post-Maïdan, une privatisation substantielle des banques et des entreprises d’État dans un souci d’« efficacité » et de contrôle de la « corruption ».

Les autorités restent déterminées à réduire la taille du secteur des entreprises d’État. L’adoption d’une politique globale en matière de propriété publique serait une étape clé. À terme, la corporatisation et l’amélioration concomitante des performances des entreprises d’État non stratégiques devraient conduire à leur privatisation réussie… Des préparatifs sont également en cours pour mettre en œuvre la stratégie des autorités visant à réduire la participation de l’État dans le secteur bancaire. Mise à jour en août 2020, cette stratégie prévoit une réduction de la participation de l’État à moins de 25 % des actifs nets du secteur bancaire d’ici 20256.

La soif de terres de l’Occident

La mesure la plus significative a été la privatisation des propriétés foncières. L’Ukraine abrite un quart des terres noires fertiles (tchernoziom) de la planète. Elle est déjà le premier producteur mondial d’huile de tournesol et le quatrième producteur de maïs. Avec le soja, le tournesol et le maïs font partie des principales cultures de la Sunflower Belt, qui s’étend de la ville de Kharkiv, à l’est, à la région de Ternopil, à l’ouest. Mais la productivité agricole est faible. En 2014, la valeur ajoutée agricole par hectare était de 413 dollars en Ukraine, contre 1 142 dollars en Pologne, 1 507 dollars en Allemagne et 2 444 dollars en France. La terre est fortement polarisée entre une petite main-d’œuvre dans les grandes exploitations commerciales mécanisées et la masse des paysans qui exploitent de petites parcelles. Environ 30 % de la population vit encore dans les zones rurales et l’agriculture donne du travail à plus de 14 % de la population active.

L’une des grandes exigences des conseillers occidentaux à l’égard de l’Ukraine ces dernières années est qu’elle doit « libéraliser » le marché foncier afin de pouvoir déclencher une « dynamique de croissance prospère ». Le FMI estime qu’une telle libéralisation ajouterait 0,6 à 1,2 point de pourcentage à la croissance annuelle du PIB, selon que le gouvernement autorise la propriété foncière tant étrangère que nationale. Le gouvernement résiste à l’idée de permettre aux étrangers d’acheter des terres. Mais en 2024, les personnes morales ukrainiennes pourront bénéficier de transactions portant sur un maximum de 10 000 hectares, ce qui s’appliquera à une superficie agricole de 42,7 millions d’hectares. C’est l’équivalent de la superficie totale de l’État de Californie ou de toute l’Italie ! La Banque mondiale salue cette ouverture de l’industrie clé de l’Ukraine aux entreprises capitalistes : « Il s’agit sans exagération d’un événement historique, rendu possible par le leadership du président de l’Ukraine, la volonté du parlement et le travail acharné du gouvernement. » L’Ukraine prévoit donc d’ouvrir encore davantage son économie aux capitaux, en particulier aux capitaux étrangers, dans l’espoir d’obtenir une croissance et une prospérité plus rapides7.

Surtout, le FMI exige, avec le soutien du dernier gouvernement post-Maïdan, une privatisation substantielle dans un souci d’« efficacité ».

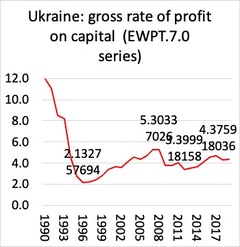

Espoir étant le mot clé ici. Selon les prévisions optimistes, la croissance économique annuelle actuelle devrait atteindre un taux de 4 % par an, tandis que l’inflation se maintiendra à 8-10 % par an. Le chômage reste obstinément élevé (10 %), tandis que les investissements des entreprises sont en chute libre (moins 40 %). Même avant la guerre, cela ne présageait pas un essor capitaliste en Ukraine. L’investissement en capital est faible car la rentabilité du capital est très basse (figure 3).

Peut-être que les richesses à tirer de la privatisation des actifs et des terres de l’État pourraient récompenser certains capitalistes, probablement et surtout des investisseurs étrangers. Mais la plupart de ces gains vont sûrement disparaître, car la corruption reste endémique. Le FMI admet que si la corruption n’est pas réduite, il n’y aura pas de reprise et l’Ukraine ne rattrapera pas le reste de ses voisins occidentaux. Officiellement, le coefficient de Gini de l’Ukraine, qui mesure l’inégalité des revenus, est le plus faible d’Europe. C’est en partie parce que l’Ukraine est pauvre : il n’y a pratiquement pas de classe moyenne. Mais les très riches cachent leurs revenus et leur richesse, ne payant que peu ou pas d’impôts. L’« économie souterraine » est très importante, de sorte que les 10 premiers % disposent d’une richesse et de revenus 40 fois supérieurs à ceux des Ukrainiens les plus pauvres. L’actuel rapport sur le bonheur dans le monde place l’Ukraine au 110e rang sur 149 pays, en dessous de nombreux pays d’Afrique subsaharienne8.

De mal en pis

Et le conflit avec la Russie, même avant cette guerre, a coûté très cher à l’Ukraine. Selon le Center for Economic and Business Research (CEBR), la perte de PIB a été de 280 milliards de dollars sur six ans, de 2014 à 2020, soit 40 milliards de dollars par an9. L’« annexion de la Crimée par la Russie a entraîné des pertes allant jusqu’à 8,3 milliards de dollars par an pour l’Ukraine, tandis que le conflit en cours dans le Donbass coûtait à l’économie ukrainienne jusqu’à 14,6 milliards de dollars par an. Les pertes totales liées à ces deux seules occupations, depuis 2014, s’élèvent à 102 milliards de dollars. » Selon le CEBR, « le conflit a eu un impact significatif sur l’économie ukrainienne, notamment en réduisant la confiance des investisseurs dans le pays. Cela a entraîné une perte de 72 milliards de dollars, soit 10,3 milliards de dollars par an. La baisse constante des exportations a entraîné des pertes totales pour l’Ukraine pouvant atteindre 162 milliards de dollars entre 2014 et 2020. La perte totale d’actifs fixes pour l’Ukraine en Crimée et dans le Donbass, due à la destruction ou à l’endommagement d’actifs, s’élève à 117 milliards de dollars Et le montant total des recettes fiscales perdues pour le budget de l’Ukraine pour la période de 2014 à 2020 est de 48,5 milliards de dollars. »

Après la chute de l’Union soviétique et l’indépendance officielle de l’Ukraine en 1991, le peuple ukrainien a été ravagé par des oligarques qui ont exploité les actifs et les ressources du pays, et par des gouvernements corrompus qui oscillent entre la Russie de Poutine et l’UE. Mais depuis le soulèvement de Maïdan contre le gouvernement pro-russe, les ultra-nationalistes (dont certains sont carrément fascistes) ont dominé la politique gouvernementale. En conséquence, le gouvernement a interdit l’enseignement du russe dans les écoles et a exigé que l’Ukraine rejoigne l’UE et, surtout, l’OTAN afin de récupérer les territoires annexés par la Russie (cette exigence est inscrite dans la constitution).

L’ironie cruelle est qu’avant l’invasion russe, l’Allemagne n’avait aucunement l’intention de permettre à une Ukraine instable et très pauvre d’adhérer à l’UE — cela aurait entraîné beaucoup trop de problèmes et de coûts. Même les États-Unis hésitaient à la laisser entrer dans l’OTAN. De son côté, la Russie n’avait pas l’intention d’abandonner les zones russophones sous le contrôle de Kiev et exigeait au contraire une autonomie permanente et un accord selon lequel l’Ukraine ne rejoindrait jamais l’OTAN. Les accords dits de Minsk de 2014-5, signés par les grandes puissances et par le gouvernement ukrainien de l’époque, visaient à reconnaître l’intégrité de l’État ukrainien mais aussi à donner des droits autonomes aux provinces rebelles russophones et à s’engager à ce que l’Ukraine ne rejoigne pas l’OTAN sans l’accord de la Russie. Cet accord n’a jamais été accepté par les nationalistes de Kiev au Parlement et, encouragés par les États-Unis, ils continuent à faire pression pour rejoindre l’OTAN. En réaction, les Russes ont continué à se préparer à une éventuelle invasion pour forcer un accord de division permanente du pays. L’Ukraine s’est retrouvée coincée entre les intérêts de l’impérialisme occidental et le capitalisme de connivence russe.

L’ironie cruelle est qu’avant l’invasion russe, l’Allemagne n’avait aucunement l’intention de permettre à une Ukraine instable et très pauvre d’adhérer à l’UE.

Finalement, Poutine a choisi l’invasion. Mais cela a alors révélé la faiblesse de l’économie russe. La Russie n’est pas un État impérialiste au sens économique du terme. C’est un État capitaliste faible, sans bases militaires dans le monde, sans base technologique importante et sans les tentacules financiers du bloc impérialiste du G7. Au lieu de cela, c’est un État capitaliste de copinage, contrôlé par un autocrate soutenu par une bande d’oligarques milliardaires. Il existe de nombreux régimes de ce type — Turquie, Arabie saoudite, Égypte, Maroc, Myanmar, Irak, Syrie, etc. — dont aucun n’est impérialiste au sens marxiste du terme.

La série de sanctions imposées par le G7 et l’Europe à l’économie russe a révélé la faiblesse de l’économie capitaliste russe. La première de ces sanctions a été la suspension de toute transaction avec plusieurs grandes banques russes, dont les deux plus grandes, Sberbank et VTB. Toutefois, il est à noter que les sanctions excluent Gazprombank, le principal prêteur russe aux entreprises d’exportation d’énergie. Il est clair que l’Occident ne veut pas perturber les exportations de pétrole et de gaz, alors que l’Allemagne importe à elle seule 40 % de son énergie de Russie. En conséquence, le train de sanctions de l’OTAN comporte des exceptions de grande envergure. Plus particulièrement, si elle sanctionne les principales institutions financières russes, elle exempte certaines transactions avec ces institutions liées à l’énergie et aux matières premières agricoles, qui représentent près des deux tiers des exportations totales. Curieusement, l’Italie a réussi à faire pression pour que la vente de sacs Gucci italiens aux riches russes soit exemptée de l’interdiction d’exportation !

Des milliards russes dans les paradis occidentaux

Alors que l’invasion russe se poursuit, le G7 fait monter les enchères. Von der Leyen, cheffe de file de l’UE, et Biden, à la Maison Blanche, ont annoncé que « nous nous efforcerons d’interdire aux oligarques russes d’utiliser leurs actifs financiers sur nos marchés10 ». Biden déclare que les États-Unis « limiteront la vente de la citoyenneté — appelée passeport doré — qui permet à de riches Russes liés au gouvernement russe de devenir citoyens de nos pays et d’avoir accès à nos systèmes financiers »11. L’UE et les États-Unis devaient lancer une task force pour « identifier, traquer et geler les actifs des entreprises et des oligarques russes sanctionnés, leurs yachts, leurs manoirs et tous les biens mal acquis que nous pouvons trouver et geler ». L’ironie et l’hypocrisie des mesures proposées sont flagrantes. Pendant des décennies, les gouvernements occidentaux ont été heureux d’accepter cet « argent sale », et ont même permis aux oligarques d’obtenir la citoyenneté et des privilèges spéciaux pour exercer une influence sur la politique dans leurs pays afin de soutenir les partis pro-capitalistes. Aujourd’hui, ces privilèges doivent être retirés (mais nous verrons jusqu’où cela ira).

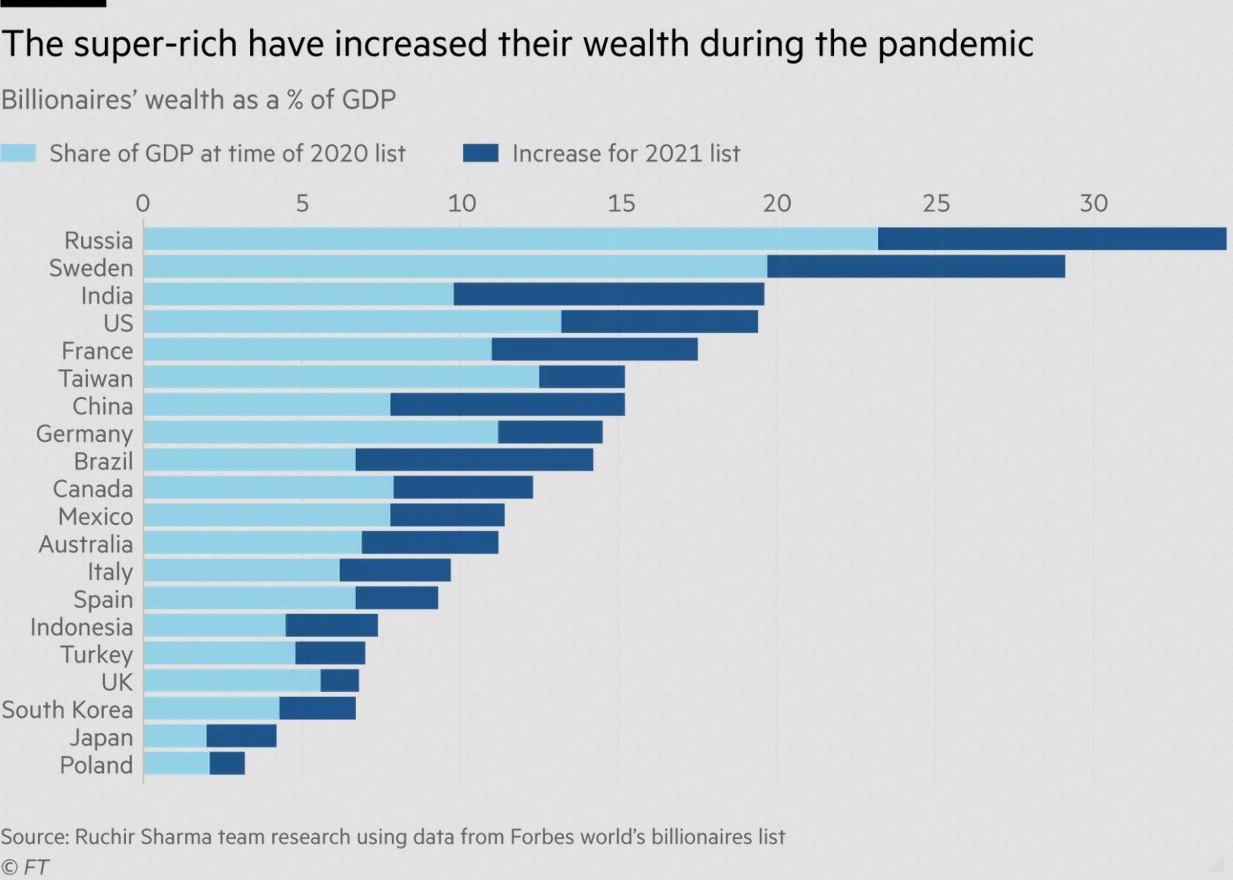

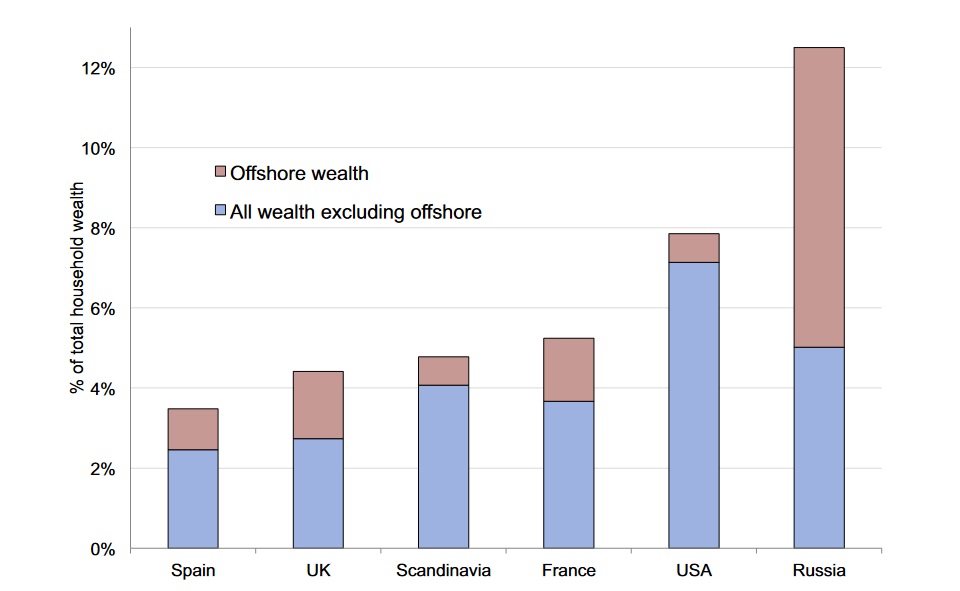

Rien n’a été fait en 30 ans pour lutter contre la façon dont les riches dissimulent leurs gains dans des paradis fiscaux offshore avec l’aide de banques, d’avocats et de comptables. Les super riches de Russie (y compris Poutine) ont massivement augmenté leur richesse pendant la pandémie de COVID. Les milliardaires russes (que nous aimons appeler « oligarques » en Occident) ont la part de richesse par rapport au PIB la plus élevée de toutes les grandes économies capitalistes, suivis de près par la Suède « sociale-démocrate », puis par les États-Unis (figure 4).

Comme d’autres milliardaires, les Russes exportent et cachent leurs richesses dans des paradis fiscaux, dans des banques suisses et autres banques complaisantes, et achètent également des propriétés et des actifs à l’étranger. Leur richesse « offshore » est bien plus élevée que celle des autres groupes de milliardaires (figure 5).

Mais les interdictions d’exportation et de commerce, la suspension des transactions avec certaines banques et le retrait de certains privilèges pour les oligarques russes auront peu d’effet sur la Russie. Le commerce de l’énergie doit se poursuivre, la Russie assurant toujours 25 à 30 % de l’approvisionnement énergétique européen. Et la Russie n’est plus dépendante des financements extérieurs. L’excédent de la balance courante de la Russie est passé de moins de 2 % du PIB en 2014 à environ 9 % du PIB en 2021, ce qui laisse des réserves substantielles d’épargne excédentaire qui peuvent être exploitées en cas de besoin. Le secteur public au sens large, y compris la Banque centrale de Russie (BCR), le secteur des entreprises et le secteur financier, sont des créanciers extérieurs nets. La BCR disposait de plus de 630 milliards de dollars de réserves, soit suffisamment pour soutenir les trois quarts de la masse monétaire nationale, de sorte qu’il ne serait pas nécessaire d’imprimer des roubles pour financer l’activité économique. En outre, la Russie dispose d’un fonds souverain de 250 milliards de dollars, qui, bien que relativement non liquide, pourrait être épuisé pour renforcer le financement.

Les entreprises et le gouvernement russes s’étaient préparés à d’éventuels chocs futurs comme la perte de l’accès au dollar et leur utilisation du dollar américain dans les transactions commerciales et financières a déjà fortement diminué. Le ministère des finances ne détient plus aucun actif libellé en USD dans son fonds pétrolier et la BCR a également réduit de moitié la part de l’USD dans ses réserves, pour la ramener à environ 20 %, l’euro et, dans une moindre mesure, le renminbi chinois étant devenus des alternatives privilégiées. De nombreuses sociétés et banques russes incluent désormais systématiquement dans leurs contrats des clauses stipulant l’utilisation d’une autre devise pour le règlement au cas où l’USD ne pourrait pas être utilisé. La Russie a également accéléré l’utilisation de ses propres cartes de paiement, comme Mir, ainsi que de son propre service de messagerie de type SWIFT (System for Transfer of Financial Messages, SPFS). Cependant, les deux n’opèrent actuellement que sur le plan national, ce qui les rend vulnérables aux transactions transfrontalières dans d’autres monnaies.

C’est pourquoi les gouvernements américain et européen ont décidé d’introduire des sanctions beaucoup plus sérieuses. Ils ont maintenant exclu les banques russes du système de transactions internationales SWIFT et gelé les actifs de la banque centrale russe. La mesure concernant SWIFT compliquera fortement la capacité des banques russes à mener des activités internationales. Elles seront contraintes de recourir à des accords bilatéraux avec des banques « amies » ou à de vieilles technologies comme le fax. Mais cela pourrait également nuire aux activités bancaires et commerciales de l’Europe, en particulier si le prêteur énergétique russe Gazprombank se voit également refuser l’utilisation du SWIFT (ce qui est peu probable).

Le chômage reste obstinément élevé (10 %), tandis que les investissements des entreprises sont en chute libre (moins 40 %). Même avant la guerre, cela ne présageait pas un essor capitaliste en Ukraine.

La mesure la plus grave est la proposition de geler les actifs en dollars de la banque centrale russe. Cela n’était jamais arrivé à un État membre du G20 auparavant. Seules les banques centrales du Venezuela, de la Corée du Nord et de l’Iran ont subi ce sort. Si elle était effective, cela signifierait que les réserves de change russes en dollars ne pourraient plus du tout être utilisées pour soutenir le rouble sur les marchés internationaux des changes ou pour soutenir le financement en dollars des banques commerciales nationales. Le gouvernement devrait s’appuyer sur le financement en roubles (et le rouble est en chute libre sur les marchés monétaires mondiaux) et sur des monnaies non fiduciaires comme l’or. La plupart des réserves de change de la Russie sont détenues dans des banques centrales occidentales. Les réserves de la Russie sont à environ 23 % composées d’or, mais on ne sait pas exactement où elles sont physiquement détenues. Cela pourrait nuire gravement aux flux monétaires et au rouble russe, provoquant une accélération de l’inflation et même des ruées sur les banques. Le rouble s’est déjà déprécié de 30 % en quelques jours par rapport au dollar.

Il y a ensuite les investissements étrangers dans les secteurs de l’énergie et des ressources de la Russie. Les grandes entreprises occidentales du secteur de l’énergie, telles que BP et Shell, se retirent déjà de Russie. La plupart des investissements directs étrangers (IDE) en Russie proviennent de l’Union européenne : les investisseurs européens détiennent 55 à 75 % du stock d’IDE russe. L’UE est le premier investisseur en Russie. Le secteur de l’énergie (pétrole et gaz) joue un rôle prépondérant dans l’économie russe et domine les exportations. Et une grande partie de l’IDE est en réalité un investissement complémentaire effectué par de riches Russes qui ont transféré leur argent dans des paradis fiscaux comme Chypre, l’Irlande, le Luxembourg et Malte. Les filiales chypriotes, en particulier, détiennent d’importants montants d’actifs pour des entités russes, qui sont occasionnellement rapatriés en tant qu’IDE12.

Ensuite, il y a les sanctions « à retardement » sur l’accès de la Russie aux technologies clés. Les États-Unis visent à couper la Russie de l’approvisionnement mondial en puces informatiques. Cette décision a pour effet de couper l’approvisionnement des principaux groupes américains tels qu’Intel et Nvidia. Taiwan Semiconductor Manufacturing Company, le plus grand fabricant de puces sous contrat au monde, qui contrôle plus de la moitié du marché mondial des puces fabriquées sur commande, s’est également engagé à respecter pleinement ces nouveaux contrôles à l’exportation. La Russie se voit désormais refuser l’accès aux semi-conducteurs haut de gamme et à d’autres importations technologiques essentielles à son progrès militaire. Toutefois, il est possible que des entreprises chinoises, en particulier celles qui ont elles-mêmes fait l’objet de sanctions américaines, aident la Russie à contourner les contrôles à l’exportation. Huawei pourrait intervenir pour développer le marché russe des équipements de télécommunications13.

État pétrolier stagnant

En somme, l’invasion de l’Ukraine par Poutine est un énorme pari qui, s’il ne parvient pas à « neutraliser » l’Ukraine et à forcer l’OTAN à conclure un accord international, affaiblira sérieusement l’économie russe. En effet, la Russie n’est pas une superpuissance, ni au niveau économique ni au niveau politique. Sa richesse totale (y compris la main-d’œuvre et les ressources naturelles) se situe loin dans le peloton de tête par rapport aux États-Unis et au G714.

L’effondrement de l’Union soviétique en 1990 a été suivi par l’acceptation par Eltsine et le gouvernement pro-capitaliste des politiques de « thérapie de choc » des économistes occidentaux visant à privatiser les actifs de l’État et à démanteler les services publics et le système de protection sociale15. Une petite élite, principalement composée d’anciens fonctionnaires soviétiques, a pu acheter à bas prix, par la corruption et la brutalité, d’énormes actifs publics dans le domaine de l’énergie et des minéraux. Les oligarques russes sont apparus, ainsi qu’un régime de plus en plus autocratique incarné par Poutine. Le PIB de la Russie s’est effondré et le niveau de vie moyen a fortement baissé. L’économie capitaliste russe a fini par se redresser avec le boom mondial des prix des matières premières après 1998, mais en 2014, la croissance annuelle moyenne du PIB de la Russie n’était toujours que de 1 %.

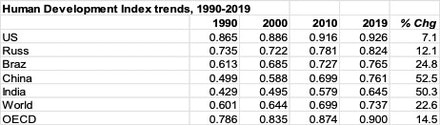

L’espérance de vie dans la Russie capitaliste est désormais dépassée par la Chine. Et lorsque nous examinons l’indice de développement humain de la Banque mondiale, qui mesure les dimensions clés du développement humain (une vie longue et saine, faire des études et avoir un niveau de vie décent), nous constatons que depuis 1990, la Russie a obtenu de moins bons résultats parmi les principales économies émergentes et par rapport à la moyenne mondiale (figure 6)16.

L’économie russe n’a qu’une seule corde à son arc, qui dépend essentiellement des exportations d’énergie et de ressources naturelles. L’économie souffre de ce que les économistes appellent le « syndrome hollandais », selon lequel les excédents d’exportation de ressources naturelles font grimper la monnaie, ce qui détériore les termes de l’échange pour les autres exportations et réduit la compétitivité des autres industries. C’est ce qui s’est passé avant 2010, lorsque les augmentations du prix du pétrole ont entraîné une appréciation progressive du rouble, réduisant les investissements dans les secteurs des combustibles non fossiles (qui sont devenus de moins en moins compétitifs sur les marchés internationaux). Mais depuis 2010, l’économie russe est restée stagnante. Bien que l’économie russe soit plus forte qu’en 2014 en termes réels, la demande intérieure finale est toujours à son niveau d’avant 2014. Et la croissance cumulée du PIB sur cette période n’a été positive que parce que les exportations étaient 17 % plus élevées en termes réels en 2019 qu’en 2014. Le stock de capital de la Russie est toujours inférieur en termes réels à celui de 1990, tandis que la rentabilité moyenne de ce capital reste très faible (figure 7).

La Banque mondiale estime que le taux de croissance potentiel à long terme du PIB réel de la Russie n’est que de 1,8 % par an — et même cela est plus rapide que ce qu’elle a réalisé au cours de la dernière décennie. Après l’annexion de la Crimée, le G7 a imposé des sanctions à la Russie. Le FMI estime que les sanctions ont réduit la croissance du PIB d’environ 1 % par an. La dernière série de sanctions sera beaucoup plus dommageable. Oxford Economics estime qu’elle réduira d’au moins un point de pourcentage par an la croissance du PIB réel au cours des prochaines années. Si cela se produit, la Russie connaîtra essentiellement une récession économique pendant plusieurs années. La Russie a un besoin urgent de diversifier son économie en s’éloignant de l’extraction des ressources. Les investissements européens pourraient servir de moteur à la croissance de secteurs à plus forte valeur ajoutée et stimuler ainsi l’économie globale. L’UE pourrait offrir des possibilités de diversification et de croissance en investissant dans la fabrication et les opérations de la chaîne de valeur russes. Rien de tout cela ne va se produire maintenant que la Russie a envahi l’Ukraine.

L’« annexion de la Crimée par la Russie a entraîné des pertes allant jusqu’à 8,3 milliards de dollars par an pour l’Ukraine, tandis que le conflit en cours dans le Donbass coûtait jusqu’à 14,6 milliards de dollars par an.

Si Poutine peut prendre le contrôle de l’Ukraine, cela ouvrira des richesses considérables à exploiter. L’Ukraine est riche en ressources naturelles, notamment en gisements minéraux. Elle possède les plus grandes réserves mondiales de minerai de fer de qualité commerciale — 30 milliards de tonnes de minerai, soit environ un cinquième du total mondial. L’Ukraine occupe la deuxième place en termes de réserves connues de gaz naturel en Europe, qui restent aujourd’hui largement inexploitées. La géographie essentiellement plate de l’Ukraine et la composition de ses sols de haute qualité font de ce pays un acteur majeur de l’agriculture régionale. Le pays est le cinquième exportateur mondial de blé et le premier exportateur mondial d’huiles de graines comme le tournesol et le colza. Les mines de charbon, les produits chimiques, les produits mécaniques (avions, turbines, locomotives et tracteurs) et la construction navale sont également des secteurs importants de l’économie ukrainienne. Tout cela reste à exploiter pleinement. L’Union européenne et les États-Unis, comme on l’a vu, ont également très envie de s’emparer de ces ressources. Elles pourraient apporter des dividendes massifs à la puissance qui contrôle le pays. Bien sûr, tout dépend de la façon dont la guerre se déroule. Quoi qu’il en soit, une fois la guerre terminée et après que des milliers de personnes auront été tuées ou blessées, la population ukrainienne n’en verra guère les avantages.

Quant à l’économie mondiale, cette guerre est un obstacle de plus à toute amélioration de l’expansion des grandes économies capitalistes. Avant même que la pandémie de COVID ne frappe, les principales économies capitalistes se dirigeaient vers une récession, avec une croissance économique, des investissements et une rentabilité du capital (le principal moteur des économies capitalistes) proches de zéro17. Puis vint la crise de la pandémie, avec des millions de morts dans le monde et les principales économies perdant à jamais entre 3 et 5 % de leur production nationale potentielle, tandis que plus de cent millions de personnes ont sombré dans l’extrême pauvreté, dans un monde où près de 4 milliards de personnes sont déjà pauvres selon toute mesure réaliste.

Les gouvernements et les économistes dominants ont beaucoup parlé de la reprise en 2021, après les vaccinations dans les pays riches et l’ouverture des économies pour vivre (ou mourir) avec le COVID. Mais la poussée de la reprise commençait déjà à s’estomper avant que la guerre en Ukraine n’éclate. Et cette fois, la reprise s’accompagne d’une flambée des prix de l’énergie et des denrées alimentaires. Celle-ci a accéléré les taux d’inflation dans les principales économies à des niveaux jamais vus depuis plus de quarante ans. Les salaires ne suivent pas et les ménages commencent à subir une baisse significative de leur niveau de vie. Et ce, avant les nouvelles taxes et les réductions de l’aide sociale qui sont à venir. Et elles ne vont pas se faire attendre longtemps. Les gouvernements occidentaux parlent tous d’augmenter les dépenses d’armement et de « défense » pour stopper l’« agression » russe et étendre l’hégémonie militaire américaine en Europe — et aussi en Asie, pour stopper l’« expansionnisme » de la Chine. Cela signifie davantage d’argent pour les armes et moins pour les courses.

Les prix de l’énergie ont grimpé en flèche. Mais cela ne signifie pas que les gouvernements vont réduire les investissements et la production de combustibles fossiles. Au contraire, l’offre sera augmentée pour permettre à l’Europe en particulier de moins dépendre de l’énergie russe. La production pétrolière saoudienne et américaine va augmenter. L’augmentation des dépenses militaires contribuera également à accroître les émissions de carbone (les militaires sont les plus grands émetteurs de carbone au monde)18. Et cela arrive juste au moment où le GIEC, l’organisme international des scientifiques du climat, a averti que le temps était compté pour tenter d’atteindre les objectifs de Paris en matière de réchauffement climatique et que l’environnement mondial se dirige vers des dommages irréversibles19.

La série de sanctions imposées par le G7 et l’Europe à l’économie russe a révélé la faiblesse de l’économie capitaliste russe.

Lorsque l’Union soviétique s’est effondrée, les conseillers occidentaux d’Eltsine ont préconisé une transformation rapide vers le capitalisme et l’ouverture des marchés et des investissements aux multinationales américaines et européennes. Mais Eltsine, malade, a transmis le pouvoir à un ancien agent du KGB, Poutine. Au départ, Poutine a demandé que la Russie rejoigne l’OTAN et l’UE ! Mais il s’est fait rabrouer par le G7. Il a donc préféré s’allier à une série de milliardaires russes et suivre une stratégie économique et politique indépendante pour la Russie. Il visait à restaurer le prestige de la Russie et à freiner l’avancée des Américains dans les anciens territoires soviétiques.

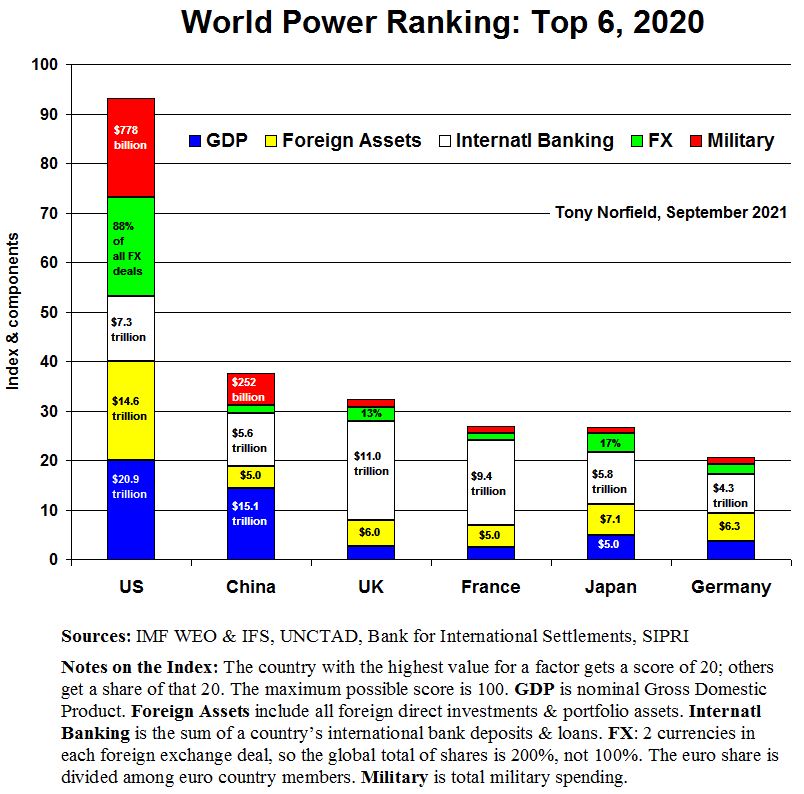

L’impérialisme américain a connu un déclin relatif. Sa supériorité en matière de technologie, de commerce et d’industrie manufacturière s’est effritée dans le sillage des économies rivales — l’Europe, puis le Japon et la Chine au 21e siècle. Mais elle conserve son hégémonie grâce à ses tentacules financiers mondiaux et à sa puissance militaire massive, comme le montre la figure 8 (compilée par l’économiste marxiste Tony Norfield)20. Notez où se trouve la Russie sur le graphique. Les États-Unis utilisent cette puissance pour essayer de faire pression et écraser toute opposition de la part de nations prétentieuses comme la Russie ou la Chine. Et ils incitent l’Europe et le Japon à suivre son exemple.

Parce que Poutine n’a pas joué le jeu des intérêts américains, tout comme l’Irak de Saddam, la Syrie d’Assad ou le Venezuela de Chavez, les États-Unis (avec le soutien plutôt réticent de l’UE) sont intervenus pour isoler et encercler militairement la Russie et mettre son économie sous pression. L’Ukraine est devenue un pion dans cette confrontation entre l’impérialisme occidental et le capitalisme de connivence russe. Elle souffre comme tous les petits États dans les confrontations géopolitiques — telle est l’imbrication de la politique et de l’économie.

Cet article a été initialement publié dans Brooklyn Rail. Adapté et traduit par Lava.

Footnotes

- Friedrich Engels, Origine de la famille, de la propriété privée et de l’État.

- « Les syndicats, la situation actuelle et les erreurs de Trotsky », 1920.

- World Bank Development Report 2021.

- « Ukraine’s Hobson’s Choice », The Next Recession, 27 février 2014.

- « Ukraine: First Review Under the Stand-By Arrangements », FMI, 23 novembre 2021.

- Toutes les citations sont tirées du rapport du FMI.

- « Putting people in control of their land to realize Ukraine’s potential », World Bank, 9 septembre 2020.

- Site World Happiness Report.

- « The New Voice of Ukraine – Conflict with Russia has cost Ukrainian economy $280 billion since 2014 says CEBR », CEBR, 12 février 2022.

- « EU adopts targeted and sectoral Russia sanctions », European Sanctions, février 2022.

- « Joint Statement on Further Restrictive Economic Measures », White House, 26 février 2022.

- « FDI another day: Russian reliance on European investment », Bruegel, février 2020.

- « Russia Risk Report », Goldman Sachs, 24 février 2022.

- « The Changing Wealth of Nations », World Bank, 27 octobre 2021.

- « The Russian Revolution: Some Economic Notes », The Next Recession, 8 novembre 2017.

- « Human Development Index », United Nations Development Programme, 21 février 2021.

- « It Was the Virus that Did it », The Next Recession, 15 mars 2020.

- «Cop-out 26», The Next Recession, 28 octobre 2021.

- Source : site IPCC.

- «World Power», Economics of Imperialism, 14 septembre 2021.