Heel wat economisten hebben het vandaag over ‘financialisering’. Maar de opkomst van het financieel kapitaal gaat terug tot de 19e eeuw. Zijn ontwikkeling is geen uitwas van het kapitalisme, maar de essentie ervan.

Geld is alomtegenwoordig. Financiën beïnvloeden en overmeesteren alles. Daarom gebruiken heel wat auteurs het begrip ‘financialisering’ om deze tijden te typeren. Maar het begrip is ontoereikend. Het suggereert een ‘voor’ en ‘achteraf’: een industrieel kapitalisme opgevolgd door casinokapitalisme. Sommigen zien de omslag in de jaren zeventig toen werd afgestapt van de vaste wisselkoersen, anderen zoeken het keerpunt in de ontwikkeling van derivaten of in de geleidelijke ontmanteling van de financiële regulering. Kortom, ‘financialisering’ is niet echt een analytisch concept. Om de huidige dominantie van de financiën te begrijpen, moeten we theoretisch en historisch te werk gaan.

- 1 Het bankwezen in de kapitaalaccumulatie

- 2 Een productiecyclus G – W… P… W’ – G’

- 3 De Generale Maatschappij van België

- 4 De veralgemening van het financieel kapitaal

- 5 De gevolgen van de crash van 1929

- 6 De beperkingen van de universele banken

- 7 Het einde van de Generale

- 8 Bodemloze fondsen

- 9 De werkelijke ommezwaai in de jaren tachtig

- 10 Conclusie

Het bankwezen in de kapitaalaccumulatie

Karl Marx onderscheidt drie soorten van kapitaal: geldkapitaal (G), warenkapitaal (W), en productief kapitaal (P). Ze hebben elk hetzelfde oogmerk – hun eigen accumulatie – maar doen dat elk op een andere manier. Het industrieel startkapitaal van een ondernemer doorloopt verscheidene stadia vooraleer de koopwaren op de markt verschijnen. G is kapitaal in zijn monetaire vorm aan de basis van elke investering, W is het koopwaren-kapitaal gekocht met G (gebouwen, terreinen, machines en ook arbeidskrachten) en P is het productief kapitaal (de samenstellende delen van G die tijdens het productieproces worden verbruikt).

Zo formuleert hij de productiecyclus als volgt: G – W… P… W′ – G′ waarbij de accenten illustreren dat de waarde aan de meet hoger is dan bij de aanvang (zie ook kader).1 Voor Marx illustreert deze formule ook dat het industrieel kapitaal van de drie categorieën de meest fundamentele is. Het is immers in het productieproces dat de meerwaarde wordt gecreëerd.

De drie vormen van kapitaal hebben bij aanvang een bepaalde hoeveelheid financieel kapitaal en aan het eindpunt eveneens, het startkapitaal vermeerderd met de winst. Zo gezien doet het er in feite niet toe wat er tussen de twee elementen staat. Een productie, een ruil, een financiële transactie: het maakt niet uit.

Zoals Karl Marx schrijft over een laarzenfabrikant: “… hoewel laarzen in zekere zin de basis vormen van het voortschrijden van de maatschappij en onze kapitalist beslist een vooruitstrevend man is, maakt hij de laarzen niet omwille van de laarzen zelf. De gebruikswaarde is bij de warenproductie helemaal niet het ding qu’on aime pour lui-même (dat men om zichzelf bemint). Hier worden gebruikswaarden algemeen slechts geproduceerd omdat en in zoverre zij het materieel substraat, dragers van ruilwaarde zijn. En het is onze kapitalist om twee dingen te doen. In de eerste plaats wil hij een gebruikswaarde produceren die ruilwaarde bezit, een voor verkoop bestemd artikel, een waar. In de tweede plaats wil hij een waar produceren, waarvan de waarde groter is dan de waardesom van de waren, die voor haar productie nodig waren: de productiemiddelen en de arbeidskracht, waarvoor hij op de warenmarkt zijn goed geld voorschoot. De elementaire vorm van het bankkapitaal is dus die vorm die altijd elke kapitalist bevoordeelt die de concurrentie aangaat: een kapitaal dat op natuurlijke wijze ‘kleintjes’ voortbrengt, zelf als het fundamentele element, dat de vooruitgang van het systeem verzekert, zich in de productie bevindt.”2

Aan het eind van de Middeleeuwen ontwikkelt het kapitaal zich vooral in de handel en het bankwezen. Dan volgt de tijd van de grote handelscompagnieën (zoals de Oost-Indische Compagnie of de West-Indische Compagnie). Die vennootschappen boeken aanzienlijke winst door goederen aan te kopen in verre landen en die dan heel duur te verkopen in Europa.

Maar het kapitalisme komt pas werkelijk op gang vanaf het ogenblik dat het productieproces verandert door de aanwerving van loontrekkers die meerwaarde creëren. Dat proces begint in het Engeland van de 17e eeuw.3 Van dan af komt het industrieel kapitaal in de plaats van de twee andere vormen van kapitaal. Hier ligt de werkelijke oorsprong van de kapitalistische economie. Het industrieel kapitaal wordt de kern van de economische ontwikkeling met een ondergeschikt bank- en handelskapitaal.

In de kapitalistische ontwikkeling streven de verschillende ondernemingen naar een zo groot mogelijke winst om die te herinvesteren en om sneller te kunnen groeien dan hun concurrenten. Het belangrijkste gevolg is de geleidelijke uitschakeling van de minder solide ondernemingen. Concurrentie doodt de concurrenten. Een leidende onderneming legt een accumulatieritme op dat andere bedrijven moeten volgen, of ze zijn gedoemd te verdwijnen. Wanneer een crisis – onvermijdelijk in een kapitalistische economie – de kop opsteekt, gaan de achterblijvers failliet.

Dat is een vervelende kwestie voor de banken die leningen hebben verstrekt aan bedrijven in moeilijkheden. Om hun kredieten niet te verliezen, staan ze voor volgende keuze. Of ze bespoedigen de faillissementsprocedure in de hoop hun geld terug te zien, of ze veranderen hun vorderingen in kapitaalaandelen. In dat laatste geval worden ze meerderheidsaandeelhouders van de onderneming. De onderneming wordt dan gerationaliseerd door een financiële injectie in een poging om de leidende onderneming in te halen. In de 19e eeuw neemt deze tweede oplossing geleidelijk aan de bovenhand.

Het industrieel kapitaal was dominant maar door de concurrentie veranderen de machtsverhoudingen volledig. Het bankkapitaal krijgt het overwicht.

De inbreng van de banken katapulteert die ondernemingen naar de top. Het accumulatieproces versnelt. In deze woeste concurrentiestrijd wordt de nood aan vers kapitaal almaar groter. De leidende ondernemingen vragen zich af of ze op hun beurt ook niet moeten aankloppen bij een kredietinstelling.

Een productiecyclus G – W… P… W’ – G’

Neem bijvoorbeeld een autoconstructeur. Hij schiet een geldkapitaal voor van een miljard euro, voorgesteld door G (geldkapitaal). Met dat geld koopt hij een fabriek, persen, robotten, slagmoeraanzetters, heftrucks … Hij koopt plaat- staal, autobanden, stroomkabels, autozetels … Hij werft zo’n 2000 werknemers aan. Dat alles wordt gesymboliseerd door W (warenkapitaal). De arbeiders assembleren het koetswerk waarvan de onderdelen worden gelast tot een compact geheel, dat op zijn beurt gelakt wordt door henzelf of door robotten. Vervolgens bouwen arbeiders of robotten de volledige uitrusting van de wagen. G wordt dan beschouwd als productief kapitaal (P): de productie van tal van wagens klaar voor verkoop en gebruik. Afhankelijk van de investering zou de productie moeten oplopen tot 200.000 wagens per jaar of een duizendtal per dag. Dat is W′. De wagens worden verkocht om het beginkapitaal te recupereren, vermeerderd met de meerwaarde. Dat wordt gesymboliseerd met G′. Dit bedrag valt uiteen in drie delen: het kapitaal dat dient om de productieactiviteit op peil te houden, het kapitaal dat wordt gebruikt voor de consumptie van de kapitalist, en ten slotte het kapitaal dat toelaat om te investeren en de productie te doen groeien.Dit schema toont een volledige productiecyclus eigen aan het industrieel kapitaal. Het handelskapitaal beperkt zich normaliter tot het verkopen van koopwaar. Anders gezegd kan de cyclus als volgt worden gesymboliseerd: G – W – G′. En het bankkapitaal stelt zich tevreden met het lenen van geld: G – G′.

Voor Marx is de formule van het industrieel kapitaal fundamenteler omdat dit de productiefase omvat waarbij de winst wordt gegenereerd. De andere momenten zijn die van ruil en omvorming van een bepaald soort kapitaal in een ander, van geld in koopwaar of van koopwaar in geld. Tijdens die fases worden equivalenten geruild. Zo niet zou één van de partners er bedrogen uit komen. Zulks is niet onmogelijk, maar in zo’n geval is het niet te vatten dat er winst ontstaat, want tegenover de winst van de ene partij zou het verlies van de andere partij staan. Voor Marx kan alleen de arbeid tijdens de productie (dus in productiefase P) bijkomende winst genereren, de meerwaarde, namelijk de waardevermeerdering die de werknemers voortbrengen tijdens de productie.

Als de meerwaarde in de loop van de productie ontstaat, nl. in het industrieel kapitaal, het enige dat het productiestadium doorloopt, hoe kunnen de twee andere soorten kapitaal dan winst boeken? Door een transfer van de meerwaarde. Hun rol bestaat er vooral in de kapitaalrotatie te versnellen, dit wil zeggen de tijden in te korten waarin het kapitaal niet productief is.

De kentering vindt plaats. Het industrieel kapitaal was dominant maar door de concurrentie en de accumulatie veranderen de machtsverhoudingen volledig. Het bankkapitaal krijgt het overwicht omdat het het kapitaal levert, het belangrijkste bestanddeel voor de accumulatie.

De Generale Maatschappij van België

De greep van de bank op de industrie voltrekt zich voor het eerst in België.4 In 1822 sticht koning Willem I een maatschappij ter bevordering van de handel en de ontwikkeling van de industrie: de Algemeene Nederlandsche Maatschappij ter Bevordering van de Volksvlijt. Na een aarzelend begin worden haar filialen verleners van korte-termijnkredieten. Na de omwenteling van 1830 zet de ondertussen Belgische maatschappij haar activiteiten voort, voornamelijk de verdiscontering, vooral in de Henegouwse kolenbekkens.

Maar de economische toestand is problematisch. De steenkoolprijs daalt voortdurend. Tal van firma’s geraken in moeilijkheden en dreigen failliet te gaan. De Algemeene Maatschappij staat voor een dilemma. Ze kan kiezen voor faillissementen en het risico lopen haar vorderingen definitief te verliezen. Ofwel kan ze die schuldvorderingen omzetten in participaties en de onderneming in moeilijkheden weer op de been te helpen.

De directie in Brussel kiest in 1833 voor de tweede optie. De steenkoolmijnen uit de Borinage gaan één voor één ten onder en worden overgenomen door de GMB. Rond 1838 heeft de Algemeene Maatschappij 20 tot 25 % van de grootindustrie in handen en 30 % van de Belgische steenkoolnijverheid.5

De Algemeene Maatschappij, in 1848 omgedoopt tot Generale Maatschappij van België (GMB), investeert ook massaal in de spoorwegen. Ze ziet er een middel in om een uitgebreide en lucratieve binnenmarkt te creëren met haar steenkoolmijnen die de brandstof leveren voor haar metaalverwerkende bedrijven, die op hun beurt de rails en het plaatijzer produceren voor de locomotieven die worden aangekocht door haar eigen spoorwegbedrijven.

Vanaf 1858 neemt ze participaties in buitenlandse spoorwegprojecten. Zo haalt ze orders binnen die heel haar productieapparaat draaiende houden. Het gaat om een echte strategie van verticale integratie: de controle over nagenoeg de volledige productieketen, van grondstoffen tot eindproduct. Zo verwerft de groep gewicht op de markten en kan ze het hoofd bieden aan conjunctuurcrisissen. Heel die structuur wordt gevoed door de bankkredieten die de GMB kan verstrekken. De GMB is het typische voorbeeld van het model van de succesrijke universele banken.

De greep van de bank op de industrie voltrekt zich voor het eerst in België met de oprichting van de Generale Maatschappij. De theorie van het financieel kapitaal blijkt uit het Japanse woord zaibatsu zelf. Letterlijk betekent dit “financiële klieken”.

Aan het eind van de Eerste Wereldoorlog bereikt de GMB het toppunt van de roem. Ze spitst zich toe op ’s lands ondernemingen die bijzonder veel kapitaal nodig hebben om er weer bovenop te komen na de ontmanteling van hun infrastructuur door de Duitse bezetter. Na de steelkoolmijnen, de metaalbewerking, de staalnijverheid en de spoorwegen begint ze zich te interesseren voor elektriciteitsbedrijven en trammaatschappijen. Van bij de wederopbouw investeert ze vervolgens massaal in diverse sectoren (non-ferrometalen, chemie, textiel, beton, wapens …). Op dat moment controleert de Generale maar liefst een kwart van de Belgische economie. En met de overname, in 1928, van de Banque d’Outremer, verwerft de GMB een feitelijk monopolie over de Congolese kolonie.

De veralgemening van het financieel kapitaal

Het voorbeeld van de GMB inspireert andere banken in het buitenland. Na verscheidene bankfaillissementen aan het eind van de 19e eeuw bekoelt in Frankrijk wel enigszins het enthousiasme voor dit model. In tegenstelling tot de GMB kiezen de Franse depositobanken nu voor de eerste oplossing: ze laten de ondernemingen in moeilijkheden failliet gaan. Van dan af zal het Crédit Lyonnais, bijvoorbeeld, zich nog alleen bezig houden met de inzameling van deposito’s en kredietverlening. In Duitsland nemen de grootbanken die ontstonden tijdens de economische ontwikkeling na 1850 een voorbeeld aan het Belgische model. Ze nemen deel aan de oprichting en de ontwikkeling van de belangrijkste Duitse industriegroepen. Ze worden machtige aandeelhouders van die groepen, al dan niet in partnerschap met de stichtende families.

De zogenaamde “universele banken” die actief zijn op alle domeinen, domineren. Ze vergaren de deposito’s van hun klanten; ze verstrekken leningen aan ondernemingen, hetzij kortlopende kredieten om te zorgen voor kasmiddelen, hetzij langlopende investeringskredieten; ze beheren de vermogens; ze verwerven participaties in handels- en nijverheidsbedrijven.

Deze kwalitatieve verandering waarbij de bank een centrale plaats inneemt ten koste van de industriële ondernemingen die rijkdommen en waarde produceren, kenmerkt volgens de Oostenrijkse marxistische economist Rudolf Hilferding (1877-1941) de opkomst en de ontwikkeling van een nieuw soort kapitaal: het financieel kapitaal. In zijn werk Het financieel kapitaal (1910) schrijft hij: “De afhankelijkheid van de industrie van de banken is dus een gevolg van de eigendomsverhoudingen. Een steeds toenemend deel van het industrie-kapitaal behoort niet aan de industriëlen die het gebruiken. Zij krijgen slechts de beschikking over het kapitaal door bemiddeling van de bank die tegenover hen de eigenaar vertegenwoordigt. Anderzijds moet de bank een steeds groter deel van haar kapitaal in de industrie vastleggen. Daardoor wordt zij in steeds groter mate industrieel kapitalist. Ik noem het bankkapitaal, dus kapitaal in geldvorm dat op deze wijze daadwerkelijk in industrieel kapitaal veranderd is, het financierskapitaal.”6

De woorden die hij hieraan toevoegt, klinken heel actueel in de oren: “De mobilisatie van kapitaal en de steeds grotere groei van het krediet veranderen stilaan de positie van de kapitalistische geldlener. De macht van de banken groeit, ze worden de oprichters en uiteindelijk de bazen van de industrie waarvan ze de winsten naar zich toe trekken in de vorm van financieel kapitaal, precies zoals de oude woekeraar het deed met zijn rente, de inkomsten uit de arbeid van de boer en de rente aan de landheer.”7

Deze analyse wordt grotendeels overgenomen door Lenin, die het financieel kapitaal wel ruimer definieert dan Hilferding: “De concentratie van de productie, de daaruit ontspruitende monopolies, het samensmelten of vergroeien van de banken met de industrie – ziedaar de wordingsgeschiedenis van het financierskapitaal en de inhoud van dit begrip.”8

Voor Hilferding is het financieel kapitaal in wezen bankkapitaal dat de productie in handen neemt. Volgens Lenin gaat het eerder om een fusie, een onderlinge vervlechting van twee kapitalen. Dat lijkt inderdaad vollediger. Het voorbeeld van de GMB illustreert de overmacht van de bank over de industrie, maar het omgekeerde bestaat eveneens.

Zo maakte John Rockefeller (1839-1937) aan het einde van de 19e eeuw fortuin in de Amerikaanse oliesector. Vervolgens investeert hij, onder meer, in de bank Equitable Trust Company. Deze laatste ging in 1930 een fusie aan met de Chase National Bank, waardoor de nieuwe entiteit uitgroeide tot een van de grootste kredietinstellingen van het land. In 2000 fuseerde de Chase met de Morgan bank tot de JP MorganChase, vandaag een van de meest invloedrijke financiële instellingen ter wereld.

Een ander voorbeeld: Ernest Solvay (1838-1922). Rond de eeuwwisseling komt zowat 95 % van ’s werelds sodaproductie uit zijn fabrieken. In 1914 sticht Solvay zijn eigen holding, de Mutuelle Mobilière, die in 1932 medestichter werd van de Belgische Bankmaatschappij, die op zijn beurt in 1965 een fusie aangaat met de Generale Maatschappij van België om de Generale Bankmaatschappij en vervolgens de Generale Bank te vormen.

Net als Hilferding verbindt Lenin de opkomst van het financieel kapitaal en de monopolievorming. De strijd voor de accumulatie leidt tot centralisering van de productie met reusachtige ondernemingen die de concurrentievoorwaarden wijzigen. Voordien was een bedrijf immers onderworpen aan de wisselvalligheid van de markt. Vandaag bereikt ze een minstens nationaal niveau, zodat ze haar tarieven en verkoopwaarden kan opleggen. Vroeger, toen die firma in moeilijkheden verkeerde, werd ze failliet verklaard. Nu beschikt ze over middelen om aan bankroet te ontsnappen, onder meer door een inbreng van een bank. In het verleden kregen ondernemingen geen enkele specifieke overheidssteun. Tegenwoordig wordt een van die reusachtige ondernemingen in gevaar waarschijnlijk gered door massale overheidssteun, precies omdat ze te groot is om failliet te gaan – too big to fail.

Bovendien stelt de staat zich rechtstreeks ten dienste van grote groepen om overheidsbestellingen voor te behouden aan hun ‘nationale kampioenen’, om voor hen markten te openen in het buitenland, om hen te helpen zich te organiseren in de vorm van trusts of kartels. Meer nog, in de wandelgangen en de salons neemt de verstandhouding tussen overheidspersoneel en de leiders van deze ondernemingen sterk toe, wat blijkt uit de vele ministers die bestuurders worden en omgekeerd.

Draaideuren, toen al. Charles Wilson, voorzitter van General Motors werd in 1953 minister van Defensie in de regering van generaal Eisenhower. Toen een journalist hem vroeg of beide functies niet onverenigbaar waren, antwoordde hij: “Ik kan het me niet voorstellen. Al jaren denk ik dat wat goed is voor het land, goed is voor General Motors en omgekeerd. Er is geen verschil. Onze onderneming is te groot. Ze groeit samen met de welvaart van het land.”9 Ongetwijfeld stelt dezelfde vraag zich vandaag aan de talrijke verantwoordelijken van Goldman Sachs die minister of topambtenaar worden.

Dit overwicht van het financieel kapitaal heeft zich uitgebreid over de grenzen van Europa heen, of het nu gaat om de Verenigde Staten of Japan, de groei-economieën van die tijd. In 1959 schetst de Amerikaanse communist Victor Perlo10 het beeld van een door de banken overheerst kapitalisme. De bank Morgan is de referentie-aandeelhouder van ondernemingen als General Electric, IBM, US Steel, Procter & Gamble en Philip Morris. De Rockefeller-groep controleert Chase Manhattan en is aandeelhouder van Exxon Mobil en Chevron. In het Japan van de jaren twintig controleren vier grote zaibatsu’s de economie van de archipel: Mitsui, Mitsubishi, Sumitomo en Yasuda. De theorie van het financieel kapitaal blijkt uit het woord zaibatsu zelf: letterlijk betekent dit “financiële klieken”11. Na de oorlog blijft Japan onder de heerschappij van zes financiële conglomeraten.

De gevolgen van de crash van 1929

Tijdens de jaren 1920, vooral in de Verenigde Staten, ontwikkelt zich een ongebreideld financiewezen dat niet moet onderdoen voor de gesofisticeerde financiële producten die tussen 1980 en 2000 ontwikkeld werden. De grote tovertruc van de Twenties bestaat in het oprichten van investeringsvennootschappen die vooral op korte termijn beleggen om te profiteren van de beurshausses.12 Om nog sneller winst te maken richten die vennootschappen andere fondsen op op dezelfde basis. Wat een hefboomeffect veroorzaakt. Heel wat van die fondsen worden gesticht door banken of door financiers zoals Goldman Sachs (toen al!).

Dit soort engineering vindt zijn gading bij financiers die er hals over kop induiken. De beurskoersen klimmen tegen een ongeziene snelheid … tot de speculanten beseffen dat de aandelenkoersen en hun fictieve vennootschappen helemaal niet meer overeenstemmen met de productierealiteit. Het liedje is uit voor de investeringsfondsen. Het hefboomeffect werkt ook in tegenovergestelde richting en met dezelfde kracht.

De grote krach van Wall Street start op 24 oktober 1929 en brengt de zwaarste crisis teweeg die het mensdom tot dusver heeft meegemaakt. De banken verkeren in een benarde positie: ze kunnen onmogelijk de aandelen verkopen waarvan de koersen plots de dieperik in duiken en ze beschikken niet over de liquiditeiten om het hoofd te bieden aan de massale geldopvragingen.

De centrale bank zou hen die liquiditeiten kunnen bezorgen. Maar de Federal Reserve bestaat pas sinds zestien jaar en mist de nodige ervaring. Ze draait de kredietkraan toe en verhoogt de rentetarieven op een ogenblik dat ze eigenlijk het tegenovergestelde had moeten doen. De depositohouders bestormen dan ook de loketten om hun geld op te vragen voor dat de bankinstelling definitief haar deuren sluit. Wat onvermijdelijk tot faillissement leidt. Vandaar die apocalyptische taferelen van spaarders die wanhopig staan aan te schuiven voor de banken.

Jaaromvang van de handel in deviezen: 1.272.000 miljard dollar (2015)

Een identiek verschijnsel doet zich voor in Europa. Amerikaanse investeerders die veel geld hadden belegd in Duitsland, vragen hun tegoeden op om hun verliezen in de Verenigde Staten goed te maken. De grootste Oostenrijkse bank, de Kredit Anstalt, wordt in 1931 failliet verklaard en stort Duitsland in de recessie. In België daalt het aantal kredietinstellingen van 90 tot 63 tussen 1930 en 1933.13 Het faillissement in 1934 van de Bank van de Arbeid die verbonden was met de socialistische beweging en de met de Boerenbond14 verbonden Algemene Bankvereniging traumatiseren de aandelenmarkten en de publieke opinie. De toekomst van de universele bank staat op losse schroeven.

In maart 1933 sluit President Roosevelt alle Amerikaanse banken voor minstens een week. In juni wordt de Glass-Steagall Act goedgekeurd. Deze wet stelt een duidelijke scheiding in tussen de investerings- of zakenbank enerzijds en de handels- of depositobank anderzijds. Zo moet de destijds grootste Amerikaanse bank, JP Morgan, haar investeringsactiviteiten afstoten en zich toeleggen op commerciële activiteiten. Lehman Brothers daarentegen spitst zich toe op zijn investeringsactiviteiten.

Een zelfde scheiding wordt opgelegd in de meeste ontwikkelde banken, behalve in Duitsland dat de universele banken blijft vertrouwen. Bij de GMB doet de crisis het vertrouwen in de universele bank wankelen. De vaste activa in een aandelenportefeuille (aandelen die voor het merendeel gedevalueerd zijn door de crisis) wegen zwaar door. De bank bereidt zich voor op een splitsing vooraleer ze daartoe wettelijk wordt verplicht.15

Maar Hendrik De Man, ideoloog en toekomstige voorzitter van de BWP, stelt in zijn Plan van de Arbeid voor dat de banken door de overheid worden gecontroleerd en geleid, en dat tegelijkertijd het privé-aandeelhouderschap ongemoeid wordt gelaten. Dat is niet naar de zin van Emile Francqui die op dat moment deel uitmaakt van de regering. Hij wil de band tussen de bank en de investeringsmaatschappij behouden. Hij voert dan ook een andere scheiding door dan in de Verenigde Staten: een splitsing tussen de bank en de holding. Enkel de bank kan deposito’s aantrekken. De holding daarentegen mag aandeelhouder zijn van de bank en ze zelfs verder controleren. Zo wordt de GMB een holding en de bank, de Bank van de GMB, later de Generale Bank.

De beperkingen van de universele banken

De crisis van de jaren dertig tekent de grenzen van de universele banken als financieel kapitaal. Ze kunnen de controle over industriële ondernemingen verwerven, maar ze kunnen moeilijk langlopende activa beheren, want de gelden die deze transacties financieren, kunnen op elk ogenblik worden teruggetrokken, meer bepaald in crisistijden. Daardoor komen vele onder hen in het oog van de storm terecht in die periode.

Andere factoren komen ook kijken bij de verdwijning van de universele banken als investeerders voor eigen rekening in handel en industrie, zoals beschreven door Hilferding en Lenin. In de eerste plaats worden de belangrijke bedrijven alsmaar groter; ze investeren in het buitenland en worden de multinationals die we kennen. De geldbedragen die nodig zijn voor hun expansie worden steeds groter. Voor de financiering is thans een bankenpool nodig en enkele multinationals zijn in staat deze investeringen zelf te financieren. De banden tussen de grote industriële ondernemingen en de banken worden losser.

In de tweede plaats zijn de banken vooral actief in hun land van herkomst. Daarbuiten zouden ze een harde en langdurige strijd moeten leveren om de dominante actoren opzij te schuiven. Voor internationale bedrijven is verbonden zijn aan een kredietinstelling niet langer bijzonder nuttig. Ze hebben er integendeel baat bij zich in te laten met plaatselijke actoren. De banden tussen de industriële groep en ‘zijn’ bank verslappen.

Ten slotte, over het algemeen zijn voor een financiële onderneming de winsten die ze kan boeken op het verloop van de aandelenkoersen veel belangrijker dan de dividenden die aandelen of obligaties zouden opleveren. Dat was bijvoorbeeld zeker het geval in de jaren 1990 met de boom van internetbedrijven. Het gemiddelde jaarlijkse rendement voor de aandeelhouders bestond toen voor slechts 16,9 % uit dividenden en voor 83,1 % uit kapitaalwinst. De enige periode waarop dit niet toepasselijk was, situeert zich tussen 1973 en 1981 met een samenstelling van het rendement van respectievelijk 65,2 % en 34,8 %. Het aandeel van de dividenden schommelt in andere periodes tussen 20 % en 40 %.16

Maar een universele bank koopt net aandelen om de controle over een onderneming te verwerven. Zij wordt in hoofdzaak beloond door de dividenden die het bedrijf haar uitbetaalt. Een vennootschap die haar inkomsten echter uitsluitend baseert op dividenden verdient in zijn geheel gezien amper iets: maximum 5 %. In de huidige context is dat een habbekrats.

Het einde van de Generale

De ontwikkeling van de GMB vanaf het einde van de Tweede Wereldoorlog typeert de neergang van de universele banken als financieel kapitaal. Ze had haar hoogtepunt bereikt tijdens een periode waarin de landen zich terugplooiden op hun binnenmarkt en in dit geval op hun koloniaal imperium.

Aan het eind van de Tweede Wereldoorlog handhaaft de GMB het beleid dat haar de quasi alleenheerschappij over de Belgische en de Congolese economie bracht. Congo wordt het el dorado voor de holding. Het aandeel van de koloniale dochtermaatschappijen stijgt nagenoeg constant. Net zoals in de jaren dertig beloopt het 20 % net na het einde van de oorlog en groeit geleidelijk aan tot nagenoeg 50 % aan de vooravond van de onafhankelijkheid van Congo in 1960. Afrika werd essentieel voor de GMB. Niet alleen bezorgen de lokale ondernemingen, in hoofdzaak mijnen, de holding een enorme winst. Daarenboven leveren ze de grondstoffen voor de raffinage en de bewerking van metaal in België, onder andere in de Metallurgie Hoboken-Overpelt of de Vieille-Montagne, twee ondernemingen in handen van de GMB.

Vanzelfsprekend zou de onafhankelijkheidsverklaring deze goed geoliede machine ontregelen. In de jaren zestig neemt het aandeel van de uit Congo afkomstige winsten een diepe duik. De GMB moet op zoek gaan naar nieuwe inkomstenbronnen. Maar daarbovenop verliest ze ook de steenkoolmijnen die vanaf 1959 beetje bij beetje definitief sluiten. Hoewel de staalnijverheid er beter aan toe is, is ze eveneens op sterven na dood, omdat andere sterkere en soepelere legeringen ingang vinden. De Belgische holdings gaan niettemin de winsten van hun staalbedrijven pompen in hun andere bezittingen zoals de banken, de verzekeringen en de elektriciteit. Het staalbedrijf zal premies betalen aan de verzekeringsmaatschappij, interesten aan de bank en zijn eigen gas- en elektriciteitsverbruik bekostigen.

De beleggingsfondsen, de pensioenfondsen op kop, vervangen stilaan de banken en de particulieren als aandeelhouders.

Die uitweg lukt nog vrij vlot tijdens de jaren zestig. Dankzij de economische groei zijn al de bedrijven van de holding winstgevend. Maar de crisis van 1973 treft de staalnijverheid bijzonder hard. De investeringen nemen niettemin slechts traag af omdat de investeringsbeslissingen die werden genomen tijdens de hoogconjunctuur, moeilijk kunnen worden teruggedraaid. De verliezen stapelen zich op. De holding blijft wel goed boeren in de verzekerings-, de bank- en de energiesector. Maar deze activiteiten verstikken wel stilaan de staalnijverheid, vooral dan in Wallonië.

De herstructurering in de staalsector is pijnlijk. In 1981 worden de entiteiten van Luik en Charleroi samengevoegd tot Cockerill-Sambre. De financiering gebeurt door de overheid die beetje bij beetje beslag legt op de sector, maar die wel onderworpen blijft aan de contracten, de kredieten en gas- en elektriciteitsfacturen van de dochtermaatschappijen van de holdings. Een schoolvoorbeeld van socialisering van de verliezen en de privatisering van de winsten. De kostprijs van bewuste herstructurering voor de Belgische Staat wordt geschat op zowat 200 miljard Belgische frank (ongeveer 8 miljard euro in 2016). Tussen 1974 en 1982 slonk de Belgische staalproductie van 16,2 miljoen ton tot 10 miljoen ton. Ze handhaafde zich ongeveer op dit peil tot in 2008. De tewerkstelling daarentegen viel terug van 64.000 banen in 1974 tot 45.000 in 1980 en vervolgens tot 26.000 in 1990.

Cruciaal in dit sociaal en menselijk drama is de rol van de holdings, met de Generale op kop. Een typisch staaltje van financieel parasitisme dat gewoonlijk slechts wordt toegeschreven aan de huidige tijd, maar dan wel al in de jaren 1960, zo’n 50 jaar geleden.

Door zich toe te leggen op de hapklare brokken bleek de Generale niet bij machte om voor haar dochterondernemingen een plaats te veroveren op de internationale markten. Zelfs in het domein waar ze het best was voorbereid, namelijk de sector van de non-ferrometalen, kon geen enkele van haar ondernemingen zich meten met reuzen zoals Alcoa, Rio Tinto, BHP Billiton of Anglo American. De belangrijkste Belgische successen in het buitenland speelden zich af buiten de controle van de holdings en de GMB: Interbrew (vandaag AB InBev), Solvay en Bekaert.

De holdings worden verlokkelijke dinosaurussen voor de predatoren. Ze bezitten een groot aantal ondernemingen, maar het ontbreekt hen aan animo om ze snel te laten groeien. De Generale ziet zich verplicht de steun te aanvaarden van de Franse financiële groep Suez. Die herstructureert de holding grondig, verkoopt geleidelijk aan alle participaties, op de energiebedrijven Tractebel en Electrabel na. De GMB verandert stilaan in een lege schelp. In 2003 heeft de holding geen bestaansreden meer en wordt ze ontbonden.

Bodemloze fondsen

De verdwijning van de GMB heeft een grote symboolwaarde. Het einde van de universele bank vond niet alleen plaats in België. In Japan verslappen eveneens de banden tussen de grote industriebedrijven en de banken. In Duitsland verkoopt de Deutsche Bank al haar industriële participaties, onder andere die welke ze jarenlang in Daimler bezat. De beleggingsfondsen, met de pensioenfondsen op kop, vervangen stilaan de banken en de particulieren als aandeelhouders in de bedrijven. Ze ontwikkelen zich tot de voornaamste aandeelhouders van de grote wereldomspannende westerse bedrijven.17

Blackrock bezit minstens 5% van het kapitaal van vier op de tien in de VS beursgenoteerde firma’s. Het beheert activa ter waarde van 5.148 miljard dollar.

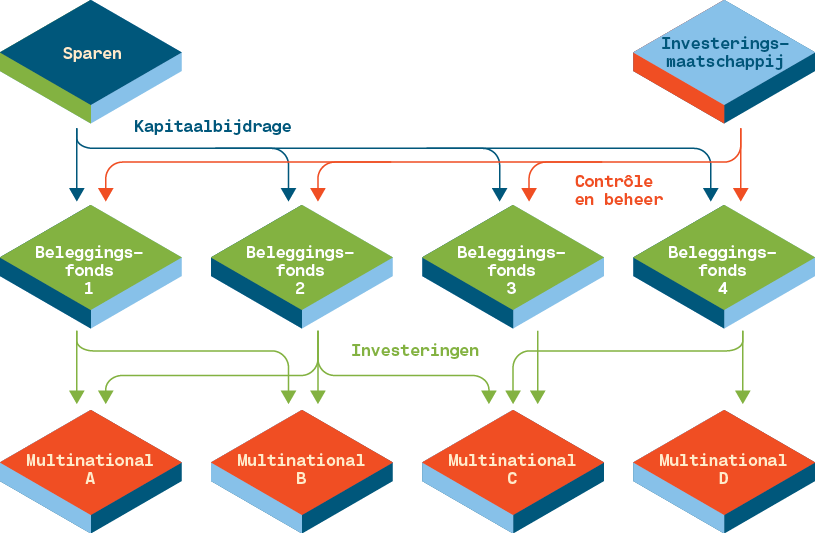

Hun oprichters vormen een privéonderneming of een beursgenoteerde onderneming. Deze onderneming sticht op haar beurt een reeks beleggingsfondsen met de spaargelden van particulieren of van andere economische actoren. Dat geld wordt dan belegd in de grootste multinationals. Het fonds wordt beheerd door de bewuste onderneming die voor haar dienstverlening commissielonen ontvangt. Een fonds kan investeren in andere ondernemingen, zich toespitsen op obligaties, zich concentreren op kortlopende financiële transacties of zelfs op een mix van deze transacties. Schema 1 brengt een summier overzicht van dit nieuwe soort financieel kapitaal.

Als men kijkt naar het aandeelhouderschap van ‘s werelds grootste multinationals, merkt men de – weliswaar afnemende – greep van bepaalde families zoals Ford, Peugeot, Michelin, Bosch, Walton (Walmart) en de groeiende macht van dergelijke investeringsmaatschappijen. Onder die laatste hebben we vijftien firma’s die de harde kern van het aandeelhouderschap van de multinationals vormen. Per orde van grootte zijn dat: BlackRock, Vanquard Group, State Street, The Capital Group, Norges Bank Investment, Berkshire Hathaway, Qatar Holding, Wellington Management, Legal & General Group, Fidelity, Lyxor International, Massachusetts Financial, T. Rowe Price, JP MorganChase en Harris Associates.18

Caterpillar Gosselies telt onder zijn aandeelhouders grote investeringsfondsen als State Street, BlackRock en Harris Associates.

In die groep vinden we Qatar Holding en Norges Bank Investment, twee ‘nationale’ investeringsfondsen die algemeen gesproken stabiele investeerders zijn. Vier investeringsfondsen werden of opgericht door banken, of zijn ermee gelinkt: JP MorganChase, Lyxor International (opgericht door de Franse Société Générale), Harris Associates (gelinkt aan Natixis et de Franse BPCE, Groupe Banque populaire et Caisse d’épargne) en Massachusetts Financial (in handen van Canadese banken).

Berkshire Hathaway is de holding van Warren Buffett, de op één na rijkste man ter wereld na Bill Gates, met een vermogen van 75,6 miljard dollar. Buffett belegt zijn vermogen in machtige bedrijven als Coca, Heinz, Bank of America, American Express, Procter & Gamble, Dow Chemical, Wells Fargo, Moody’s, Goldman Sachs en IBM. Meestal is hij de hoofdaandeelhouder van die bedrijven.

Bij enkele cijfers over de vier grootsten in de lijst gaan de ogen tollen. The Capital Group is, samen met The Vanguard Group en Fidelity Investments, één van de drie grootste bedrijven ter wereld die pensioenfondsen beheren. The Capital Group telt slechts iets meer dan 7.000 bedienden of medewerkers in 23 kantoren over de hele wereld maar beheerde op 31 december 2015 wel 1.390 miljard dollar.

Met 180 fondsen beschikt The Vanguard Group, opgericht in 1974, over activa ter waarde van meer dan 3.500 miljard dollar op 30 juni 2016. Het investeringsfonds zit in echte reuzeondernemingen zoals Apple, Microsoft, General Electric, ExxonMobil, Johnson & Johnson waarvan het de hoofdaandeelhouder is. De groep heeft eveneens een deelneming van 2,5 % in Foxconn, het grootste bedrijf op het vlak van industriële onderaanneming met 1,2 miljoen werknemers dat ook werkt voor Apple, Dell, Google, Hewlett-Packard, Huawei, Intel, Microsoft, Nokia, Sony, Toshiba en anderen.

State Street Corporation is een zeer oude depositobank die werd gesticht in 1792 te Boston. Ze hield zich vooral bezig met het in bewaring nemen van tegoeden: geld, cash, goud, effecten … Eind 2015 beheert ze rond de 2.245 miljard dollar aan activa en 100 miljard aan investeringen voor eigen rekening. Hiervan bevinden zich rond de 1.500 miljard in fondsen met vestiging in Luxemburg, Ierland en de Kaaimaneilanden.

BlackRock is van de investeringsmaatschappijen de koploper bij uitstek. Ze bezit minstens 5 % van het kapitaal van vier op de tien in de VS genoteerde firma’s. Naar verluidt heeft ze in 2012 haar stemrecht uitgeoefend in 14.872 algemene aandeelhoudersvergaderingen, waaronder 3.800 in de Verenigde Staten.19 Ze wordt beschouwd als de meest invloedrijke financiële instelling ter wereld. Ze beheert activa ter waarde van 5.148 miljard dollar. Dat is meer geld dan de grootste bank, The Industrial and Commercial Bank of China die slechts over 3.500 miljard beschikt. Sinds 1999 is BlackRock beursgenoteerd.

Vandaag zijn het deze firma’s die de lakens uitdelen in de raden van bestuur van de multinationals. Sommige onder hen werden opgericht door de banken, maar andere hebben andere wortels, meestal wel verbonden met het financiewezen. Daar waar de universele bank haar controle meestal uitoefende zonder inspraak van de bedrijfsleiding, nemen de fondsen doorgaans een eerder ‘passieve houding’ aan. De fondsen beschikken niet over het personeel om directieleden aan de top van de multinationals te plaatsen. Ze vertrouwen grotendeels op het management van die multinationals. Maar indien dat management niet voldoet op het vlak van de rendabiliteit, trekt het fonds zich wel terug en zoekt het andere investeringsoorden op. Dat kan het bedrijf in kwestie stevig destabiliseren. De verkoop van een groot aandelenpakket doet de koers van het aandeel zakken en maakt haar aantrekkelijk voor overname door een concurrent. Vandaar dat de leiders van grote firma’s alles doen om de beleggingsfondsen te plezieren.

De werkelijke ommezwaai in de jaren tachtig

We beleven een echte ommezwaai die ons tijdperk zal kenmerken. In de oude versie van het financieel kapitaal houdt de bank een rente in op de winsten van een onafhankelijk industriebedrijf. Maar het gebeurde maar zelden dat de bank meer incasseerde dan het productiebedrijf zich kon veroorloven. De kip met de gouden eieren mocht niet worden geslacht.

Het nieuwe financiële kapitaal daarentegen hecht zich niet meer aan een bepaald bedrijf. Ze kunnen hun kapitalen van het ene bedrijf naar het andere verleggen en kunnen zo een maximumrendement eisen. Als het investeringsfonds niet tevreden is, neemt het zijn knikkers terug om elders te spelen. Het nieuwe financiële kapitaal verloont zich royaal op de kap van een onderneming en eens verzadigd stapt het over naar het volgende bedrijf. Het verorbert het ene na het andere bedrijf en als de prooi bloedloos achterblijft, werpt ze zich op een andere ‘onuitputtelijke’ winstbron.

Deze financiële ondernemingen leggen probleemloos hun normen op zoals de fameuze 15 % die overal wordt geciteerd als het te behalen minimumrendement. De industriële onderneming moet zich dubbel plooien om daaraan te voldoen, inbegrepen het opgeven van haar eigen toekomst. Dat is bijvoorbeeld het geval bij Caterpillar Gosselies dat onder zijn aandeelhouders meerdere investeringsfondsen telt: State Street, Vanguard, BlackRock, The Capital Group, Wellington Management Company en Harris Associates.

Het is duidelijk een parasitair mechanisme want degenen die produceren, namelijk de werknemers, leveren een groot deel van de toegevoegde waarde aan de kapitaalhouders. Deze laatsten kunnen een deel van die inkomsten herbeleggen in de ondernemingen, maar tegelijk ook rijkelijk hun eigen aandeelhouders belonen die in hoofdzaak leven van het knippen van coupons.

De nieuwe financiële ondernemingen leggen bovendien regels op inzake de winstverdeling. Als de conjunctuur verslechtert, is dat dikke pech voor de onderneming die de voorschriften niet kan volgen. Ze krijgt minder middelen om te investeren, wat haar toekomst in het gedrang brengt. En de financiële vennootschappen die de resultaten zien slinken, besluiten dan maar hun geld ergens anders te beleggen.

Totaal activa van de 50 financiële giganten (excl. Japan) in 2007: 93 % van het wereld bbp

Het nieuwe financieel kapitaal pleegt dus dubbele roofbouw. Niet alleen legt het zoals weleer beslag op een deel van de productie om niet-productieve sectoren als het financiewezen te vergoeden. Bovendien doet het dat preventief, zelfs voor elke economische activiteit, waardoor de industriebedrijven verplicht worden de rendabiliteitsnorm te halen, willen ze niet tot ondergang gedoemd zijn.

Zo wordt in grote ondernemingen een zeer duidelijke stijging genoteerd van de dividenden die uitbetaald worden aan de aandeelhouders. In de Verenigde Staten daalde het procentueel aandeel van het dividend ten opzichte van de nettowinst van de bedrijven van 44,1 % tussen 1950 tot 1973 naar 37,1 % tussen 1973 en 1980. Het klom dan naar 65,6 % in de jaren 1980 en naar 75,1 % in de jaren 1990. Tot slot, tussen 2000 en 2007 valt het procentueel aandeel van het dividend lichtjes terug tot 66 %.20 Opvallend in de evolutie is de kentering rond 1980. Voordien werden de winsten grotendeels geherinvesteerd maar vanaf 1980 worden ze voornamelijk uitgekeerd aan de aandeelhouders.

Sommige auteurs, als Gérard Duménil en Dominique Lévy21 beschouwen de opkomst van het neoliberalisme als een ‘kwalitatieve sprong’ om het hedendaagse financiële overwicht in de economie en de terugkeer van het hoge rendement op kapitaal te verklaren. Anderen, zoals Robert Boyer22 of Michel Aglietta23 van de zogenaamde ‘reguleringsschool’24 ontwaren een nieuw ‘financieel accumulatiestelsel’ waarbij de economische activiteiten steeds meer gefinancierd worden met leningen.

Ook al deden er zich veranderingen voor, daarom zijn die nog niet ‘kwalitatief’ van aard. Het financiewezen is meer en meer parasitair van aard. Het bedreigt duidelijk de toekomst van de wereld door de grotere afleiding van de winsten naar de financiële vennootschappen en hun beheerders. Er kan ook moeilijk sprake zijn van een duurzaam accumulatiemodel gebaseerd op schulden. Zoals Marx uitlegt in boek III van Het Kapitaal heeft men hier te maken met een fictief kapitaal dat op een bepaald ogenblik de illusie van een groei kan verwekken omdat er bijkomende gelden worden gepompt in de economie. Maar omdat de ingepompte middelen helemaal niet overeenstemmen met de reële productie ontstaan er luchtbellen. Onvermijdelijk spatten die ooit uiteen en leiden ze tot een grootschalige crisis.

Omdat het financieel kapitaal helemaal niet overeenstemt met de reële productie ontstaan er luchtbellen. Onvermijdelijk spatten die uiteen.

François Chesnais25 heeft deze notie van fictief kapitaal terug onder de aandacht gebracht maar die van financieel kapitaal verdween wel wat op de achtergrond. Zijn opvolger Cédric Durand26 poogde de toestand van de wereldeconomie en de financiële dominantie te analyseren vanuit het concept van fictief kapitaal. Maar hij verwart het geregeld met het financieel kapitaal. Het fictief kapitaal speelt een belangrijke rol, wil men de recessies en het uiteenspatten van de financiële luchtbellen beschrijven. Maar om het belang van het financiewezen op de wereldeconomie aan te tonen is, zoals hierboven geschetst, de term van financieel kapitaal aangewezen.27Natuurlijk brengt dit laatste fictief kapitaal voort en geeft er vorm aan.

Conclusie

In zeer algemene termen kan men spreken van financialisering van de economie. Maar het kapitalisme is niet wezenlijk veranderd. De mechanismen eigen aan de kapitaalaccumulatie zijn nog steeds aan het werk. Zij zetten aan tot het uitschakelen van de concurrentie, tot het vormen van monopolies – reusachtige bedrijven die gedeeltelijk of tijdelijk ontsnappen aan de wetten van de markt – en tot de dominantie van het financieel kapitaal op het totale productiesysteem. Dit is de eigenlijke essentie van de kapitalistische ontwikkeling.

Vanaf de 19e eeuw leidde dit proces tot de oprichting van universele banken die beslag legden op een goed deel van de geavanceerde nationale economieën. Dat zou leiden tot de wereldoorlogen en tot de crisis van de jaren dertig, de catastrofen die nog steeds levendig in onze herinnering gegrift staan.

Met de impact van de internationalisering van de productie verschijnt vandaag een grotere verscheidenheid aan financieel kapitaal, hoewel de banken wel een belangrijke rol blijven spelen: hun kredietverlening blijft belangrijke geldmiddelen verschaffen (zowel aan de overheid als aan de multinationals of aan de nieuwe investeringsmaatschappijen). Aan de logica van het functioneren van de economie verandert die grotere verscheidenheid evenwel niets. De financiële vereisten nemen wel verder toe wat een zware hypotheek legt op de toekomst. Als perspectief in dit systeem krijgen we af te rekenen met hevigere crisissen en steeds hardere, onoverkomelijke conflicten.

Footnotes

- Karl Marx, Le Capital, livre 2, Éditions sociales, Paris, 1976, p. 142.

- Karl Marx, Het Kapitaal, Boek I, vertaling I. Lipschits, Boom, Amsterdam, 2010, p. 177.

- Ellen Meiksins Wood toont dat uitstekend aan in L’origine du capitalisme: une étude approfondie, Lux, Montréal, 2009.

- Charles Kindleberger, Histoire financière de l’Europe occidentale, Éditions Economica, Parijs, 1990, p. 147.

- Helma Houtman-De Smedt, “La Société générale de 1822 à 1848: Évolution de la banque foncière à la banque mixte”, in Herman Van der Wee (coörd.), La Générale de banque 1822-1997, Éditions Racine, Brussel, 1997, p. 51.

- Rudolf Hilferding, Le capital financier, Éditions de Minuit, Parijs, 1970, p. 317-318.

- Rudolf Hilferding, op. cit., p. 319.

- V. I. Lenin, Het imperialisme als hoogste stadium van het kapitalisme. Zie www.marxists.org/nederlands/lenin/1916/imperialisme/3.htm#top53.

- Geciteerd in Robert Reich, The Work of Nations, Vintage Books, New York, 1992, p. 48.

- Victor Perlo, L’Empire de la Haute Finance. La genèse du capitalisme monopoliste d’État, Éditions sociales, Parijs, 1974.

- Nakamura Takafusa, Economic Growth in Prewar Japan, Yale University Press, New Haven en London, 1983, p. 208

- John Kenneth Galbraith, La Crise économique de 1929. Anatomie d’une catastrophe financière, Éditions Payot, Parijs, 1970, p. 71.

- Erik Buyst et Michangelo van Meerten, “La Société Générale et le développement économique de la Belgique” in Herman Van der Wee, op. cit., p. 578.

- De Boerenbond is een organisatie die aanleunt bij de katholieke zuil en die landbouwers in Vlaanderen organiseert. De Kredietbank (vandaag KBC Group), opgericht in 1931, zal de bankactiviteiten overnemen in 1935.

- Guy Vanthemsche, “La Banque de 1934 à nos jours”, in Herman Van der Wee, op. cit., p. 299.

- Berekeningen op basis van de Federal Reserve, Financial Accounts of the United States, Market value of domestic corporations en Net dividends of domestic corporations.

- We hebben het aandeelhouderschap onderzocht van 76 van de grootste wereldwijd actieve westerse ondernemingen (uitgezonderd bedrijven waarvan het hoofdaandeelhouderschap nog in handen is van een familie zoals Toyota, Walmart, l’Oréal, Volkswagen, Ford, PSA, Fiat, Facebook en andere) om hun drie belangrijkste aandeelhouders te kennen (indien dat mogelijk was). De ondernemingen hebben we gerangschikt per land en vervolgens per sector. Op de website van Mirador vindt men deze gegevens voor een vijftigtal bedrijven met de evolutie van het aandeelhouderschap in de loop der jaren. De website van het CRISP vermeldt het aandeelhouderschap voor de bedrijven die in Wallonië aanwezig zijn.

- Meer details in Henri Houben, Le monde malade de la finance?, Éditions Couleur Livres, Brussel, 2017, nog te verschijnen.

- Le Temps, 30 september 2013

- Henri Houben, De veertigjarige crisis, EPO, Antwerpen, 2015, p. 215, Tabel 7.4.

- Gérard Duménil en Dominique Lévy, La dynamique du capital: un siècle d’économie américaine, Éditions PUF, 1996; Au-delà du capitalisme?, PUF, 1998; Le Triangle infernal: crise, mondialisation, financiarisation, PUF, 1999; Une nouvelle phase du capitalisme?, Syllepse, 2001 of Capital Resurgent: Roots of the Neoliberal Revolution, Harvard University Press, 2004.

- Robert Boyer, Les financiers détruiront-ils le capitalisme?, Economica, 2011.

- Michel Aglietta, La crise: pourquoi en est-on arrivé là? Comment en sortir?, Michalon, 2008 en La crise: les voies de sortie, Michalon, 2010.

- De reguleringsschool is een stroming van vooral Franse economisten die zich beroepen op het marxisme of het keynesianisme en opgang maakte in de jaren 1970. Ze hanteren een historische benadering die het kapitalisme opdeelt in verschillende accumulatievormen gebaseerd op een bijzondere logica en verbindt nieuwe vormen van productiviteitsverhogingen met geëigende instellingen die toelaten een zekere instemming van het volk hiervoor te bekomen. Zij promoten de idee van het fordisme dat na de oorlog furore maakte en uitgaat van massaproductie en -consumptie en voortdurende loonsverhogingen door de verdeling van de productiviteitswinsten.

- François Chesnais, La mondialisation du capital, Syros, 1994.

- Cédric Durand, Le capital fictif: comment la finance s’approprie notre avenir, Les Prairies Ordinaires, 2014.

- Voor een meer gedetailleerde kritiek van het boek van Cédric Durand, zie Henri Houben, Le capital fictif de M. Durand, Gresea, december 2015 of Marxistische Studies, “Over fictief kapitaal”, nr. 114, april-juni 2016.