Achter de COVID-19-pandemie gaat een economisch systeem schuil dat al ziek was. Het virus is slechts de aanleiding, niet de oorzaak van onze huidige malaise.

Dit is de zwaarste economische crisis sinds de jaren 1930. In het economisch jaarverslag van de Bank voor Internationale Betalingen, het orgaan dat toezicht houdt1 op de centrale banken en die coördineert, staat te lezen: “De Covid-19-pandemie is de meest verwoestende schok die de wereldeconomie sinds de Tweede Wereldoorlog heeft getroffen. Het gevoerde beleid om het virus in te dijken heeft de economische activiteit zwaar ondermijnd”.2

De Internationale Arbeidsorganisatie benadrukt: “In het eerste semester van 2020 heeft het virus meer dan 400.000 mensen het leven gekost en de wereld ondergedompeld in de zwaarste menselijke, economische en sociale crisis van onze tijd.”3 Ze voegt daaraan toe: “In vergelijking met het vierde kwartaal van 2019 is in het eerste kwartaal van dit jaar wereldwijd zowat 5,4 % van de arbeidstijd verloren gegaan. Dat komt overeen met 155 miljoen voltijdse jobs. We vermoeden dat het verloren aantal arbeidsuren in het tweede kwartaal van 2020 zal oplopen tot 14 % (gelijk aan 400 miljoen voltijdse jobs) in vergelijking met het laatste kwartaal van 2019, en de grootste daling zal worden opgetekend op het Amerikaanse continent.4

Het Internationaal Monetair Fonds schat dat het wereldwijde BBP (bruto binnenlands product) dit jaar 4,9 % zal dalen, iets wat sinds 1945 niet meer is gebeurd: “Het is een primeur, maar in 2020 zullen alle regio’s hun economie zien krimpen.5

Alsof een meteoriet genaamd Covid-19 is ingeslagen

Die instellingen en de belangrijkste gezagsdragers op onze planeet geloven rotsvast dat Covid-19 daarvoor verantwoordelijk is. Zonder de pandemie zou er helemaal niets aan de hand zijn. De OESO, de club van 30 rijke landen, formuleert het zo: “De ergste pandemie van de voorbije honderd jaar heeft geleid tot een van de zwaarste economische crisissen sinds de Grote Depressie.”6 De experten van de Europese Centrale Bank zijn in hun analyse nog duidelijker: “De Covid-19-pandemie heeft de wereldeconomie verlamd. De maatregelen die regeringen overal ter wereld genomen hebben om de verspreiding van het virus tegen te gaan zijn een bepalende factor geweest voor de recente sterke daling van de economische activiteit.7

Covid-19 als zondebok! Dat past perfect in het straatje van de traditionele liberale verklaring voor crisissen: in se is de kapitalistische economie perfect gezond. Maar opeens duikt er een extern element op dat de harmonieuze werking van de ‘markt’ verstoort. Dat kan een ongepaste tussenkomst zijn van de overheid, een staking die slecht uitkomt of het feit dat een meteoriet op onze planeet neerstort. En opeens duiken dan problemen op. Vandaag is de oorzaak Covid-19 — een virus waarvan sommigen zonder blikken of blozen beweren dat het de schuld is van die dekselse Chinezen.

Dus moet er werk gemaakt worden van een oplossing, en die is heel eenvoudig: de verstorende factor moet uitgeschakeld worden. In dit geval moet er een vaccin gevonden worden om de bevolking immuun te maken en dan komt alles weer in orde. Dat is waar de analisten van het IMF zich aan vastklampen: “Wanneer er een veilig en efficiënt vaccin wordt ontwikkeld, zal het optimisme weer opveren en dat zou in 2021 tot hogere groeicijfers kunnen leiden, zelfs als er niet voldoende doses geproduceerd kunnen worden om te garanderen dat tegen eind 2021 iedereen geïmmuniseerd kan worden.8

Maar kunnen we vertrouwen op een analyse die zo simplistisch en oppervlakkig is? Er zijn genoeg redenen om daaraan te twijfelen. Allereerst is het interessant om vast te stellen dat geen enkele ernstige persoon nog gelooft dat de economie zich meteen van de recessie zal herstellen. Integendeel, volgens de voorspellingen zal het tot het einde van het jaar heel moeilijk blijven, en in 2021 zal het ongetwijfeld ook nog niet van een leien dakje lopen, ongeacht of er tegen die tijd al dan niet een vaccin is. Tegen dan zullen heel wat sectoren het hoofdstuk over het coronavirus nog niet hebben afgesloten. Sommige zullen er nog lang de gevolgen van dragen, zoals de horeca, de luchtvaartsector, het toerisme en de evenementensector.

Het is duidelijk dat er al een economische crisis sluimerde voordat Covid-19 uitbrak.

Romaric Godin, journalist bij Mediapart, zegt heel terecht: “Als de lockdown alleen maar een simpel oponthoud was geweest en de omzet daarna zo sterk was gestegen dat hij het verlies compenseerde dat door de opschorting van het economische leven was ontstaan, dan zou het BBP zeker niet zo sterk gedaald zijn. Wat er nu aan de hand is, is dus echt iets anders.9

Ten tweede is het duidelijk dat er al een economische crisis sluimerde voordat Covid-19 uitbrak. Tal van economen verwachtten dat die crisis in 2020 zou losbarsten. Een voorteken daarvan kwam er in augustus 2019 toen de langetermijnrente plots onder de kortetermijnrente dook. Dat is niet logisch, normaal gezien moet het net omgekeerd zijn: de lange termijn is riskanter en zou dus meer moeten opleveren. Wanneer zoiets gebeurt, wijst dat erop dat de financiële wereld en de beurzen moeilijke economische tijden verwachten. Of zoals Nobelprijswinnaar voor de Economie Paul Krugmanschreef:

“Onder economen doet een oude grap de ronde, namelijk dat de beurzen negen van de vijf laatste recessies hebben aangekondigd. Welnu, een ‘curve van omgekeerd rendement’ — wanneer de intrestvoeten voor kortetermijnrente hoger zijn dan die voor langetermijnrente — heeft zes van de zes laatste recessies aangekondigd.”10

Doorgaans treedt die in, 18 maanden nadat die curve dat fenomeen vertoont. Deze keer heeft het minder lang geduurd.

De centrale rol van geld in het kapitalisme

Geld wordt vooral gebruikt om goederen uit te wisselen. Dat is het oorspronkelijke nut van geld in een markteconomie, en door de meeste burgers wordt geld zo ook begrepen en gebruikt. Maar in het kapitalisme wordt geld ook gezien als kapitaal. Het is kapitaal in zijn meest tastbare vorm, het snelst inzetbaar. Geld uitdelen is in zekere zin kapitaal uitdelen. En dat is wat kapitalisten absoluut niet willen, tenzij in uitzonderlijke omstandigheden, en die moeten zo weinig mogelijk optreden. Of ze moeten er de vruchten van kunnen plukken. Kapitaal stapelt zich op, en vooral grote bedrijven varen daar wel bij.

Dat is de reden waarom centrale banken, wanneer de economie liquide middelen nodig heeft, vooral geld geven aan kredietinstellingen en machtige privéspelers in de hoop (meestal tevergeefs) dat die door te investeren de economische activiteit weer op gang zullen brengen. Maar dat gebeurt niet, want er is geen markt. Ze gebruiken het geld vaak voor twijfelachtige operaties, zoals het inkopen van eigen aandelen (om zo de koers op te drijven) en het overnemen van concurrenten, of ze lenen het aan investeringsmaatschappijen om het op speculatieve markten in te zetten. Ideaal om nieuwe financiële bubbels te creëren die op elk moment kunnen ontploffen.

In Europa is er echt sprake van een absurde situatie. De ECB voorziet de commerciële banken van geld, en die financieren daarmee de almaar hoger wordende overheidsschuld, tegen intrestvoeten die op dit moment heel laag zijn.11 Die staatsobligaties worden overgedragen aan de ECB in ruil voor contant geld met de bedoeling een helpende hand te reiken aan die beroemde investeerders, die op dit moment nergens te bespeuren zijn.

Geen enkele ernstige persoon nog gelooft dat de economie zich meteen van de recessie zal herstellen, vaccin of niet.

Momenteel gebeurt dat allemaal tegen een rente van bijna 0 %. Daardoor kost dit de overheden maar heel weinig. Maar in de meeste gevallen betaalt de staat geen schulden af. Hij ‘verdunt’ die in de toekomstige productie: in jaren waarin groei wordt opgetekend, groeit het BBP12 veel sneller en is het aandeel van de overheidsschuld daarin kleiner.13

Het probleem schuilt in het vernieuwen van die leningen: op een bepaald moment is de looptijd verstreken en moeten er dus nieuwe leningen komen. Maar de voorwaarden voor zo’n lening kunnen veranderen. Het is niet ondenkbaar dat er een einde komt aan de lage rente. Als de schuld is aangegaan bij de centrale bank, kan die daar blijven. Jean Tirole, de man die in 2014 de Nobelprijs voor Economie won en nu de Franse president Emmanuel Macron adviseert hoe hij de economische crisis als gevolg van Covid-19 moet aanpakken, verklaarde: “Er is geen formele looptijd voor de terugbetaling door de lidstaten; een renteafkoop die als tijdelijke maatregel was bedoeld, kan de facto permanent worden”.14Andere economen, zoals Laurence Scialom, professor aan de universiteit Paris-Nanterre, en Baptiste Bridonneau stellen zelfs voor die op termijn kwijt te schelden.15

Maar als de staatsschuld in handen blijft van commerciële banken, is de kans heel groot dat die hun voorwaarden zullen aanpassen aan de voorwaarden die op dat moment op de financiële markten gangbaar zijn (en die die banken gedeeltelijk mee bepalen). De prijs die de openbare financiën, en dus de burgers, daarvoor moeten betalen, zou dan weleens pijnlijk voelbaar kunnen worden. Dan zouden we in een situatie belanden die vergelijkbaar is met die van 2009 en de jaren erna. Ja, de werknemers zijn niet verantwoordelijk voor de recessie, maar toch zullen zij de rekening gepresenteerd krijgen. En de besparingen zullen zwaar wegen op de mogelijkheden om de economie weer op gang te krijgen. Dat hebben we heel duidelijk gezien in de eurozone, waar het BBP in reële cijfers pas in het derde trimester van 2014 boven dat van het eerste trimester van 2008 uitkwam, liefst zes-en-een-half jaar later (zie grafiek 2).

De crisis waar maar geen einde aan komt…

Er is nog een reden waarom we niet mogen geloven dat de economie snel terug zal opveren, zelfs als de pandemie onder controle raakt. In 2019 doken er al in zoveel sectoren vertragingen op dat heel wat economen16 verwachtten dat er in 2020 een recessie zou uitbreken, dus ruim voordat het coronavirus opdook. Dat gold onder andere voor de industrie en voor investeringen. Eigenlijk waren het vooral de diensten en de (relatief standvastige) consumptie van gezinnen die ervoor zorgden dat de economische activiteit nog een beetje groeide. Maar dat zijn nu net de groepen die het zwaarst door Covid-19 zijn getroffen.

Sinds vorig jaar zijn er twee sectoren die echt op hun grondvesten daveren: de automobielsector en de bouw. Ze wegen vaak heel erg door in de economie van een land omdat ze een belangrijk deel van de industrie vormen. Bovendien, omdat in die sectoren heel wat complexe activiteiten nodig zijn, zijn ze ook de motor van tal van toeleveranciers. Een auto bijvoorbeeld telt meer dan 10.000 verschillende onderdelen en componenten.

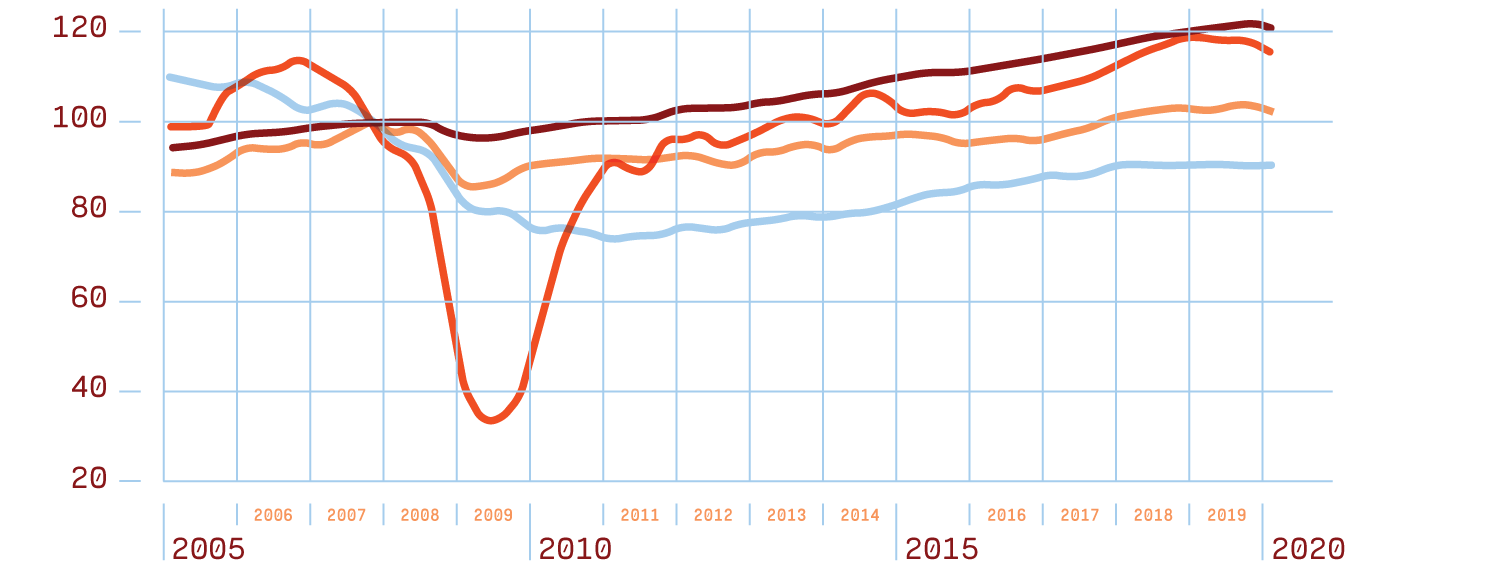

De twee grafieken hierna laten zien hoe de toegevoegde waarde in bepaalde sectoren en de wereldeconomie17 sinds 2005 is geëvolueerd in de Verenigde Staten en in Europa. We hebben ervoor gekozen terug te gaan tot 2005 omdat we dan zowel het effect kunnen zien van de crisis van 2007-2009 als de situatie zoals die was voordat Covid-19 uitbrak. De statistieken zijn uitgedrukt in reële cijfers om de prijsevolutie te compenseren en alleen de kwantitatieve gevolgen weer te geven, want die beïnvloeden de productie.

Hier zie je hoe de activiteit in 2008 duidelijk daalt. De daling is algemeen maar het sterkst in de automobielsector (de daling was al in 2006 ingezet) en in de bouwsector. Daarna is de activiteit weer aangetrokken, maar dat gebeurde slechts langzaam. Voor het vastgoed stellen we vast dat die sector in 2019 nog niet opnieuw op hetzelfde niveau stond als in 2007 (en als je de grafiek goed bekijkt, zie je dat niet eens het niveau van 2005 is bereikt).

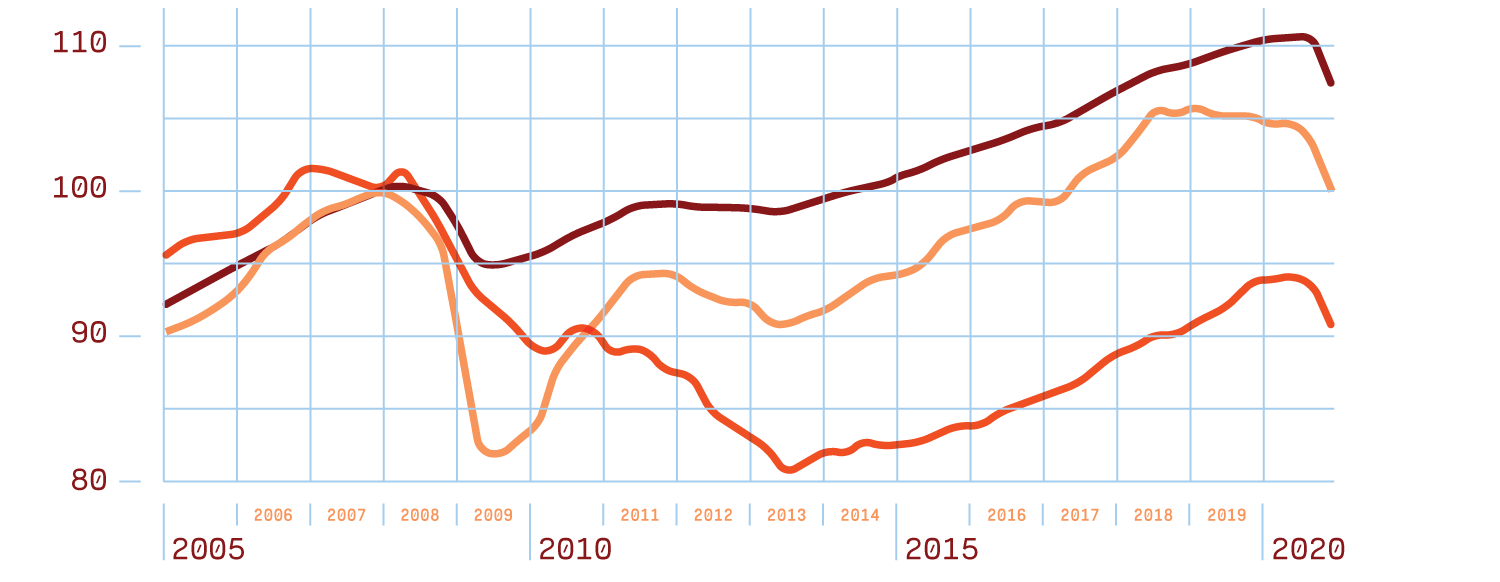

Grafiek 2. Evolutie van de bruto toegevoegde waarde (TW) per trimester in West-Europa, in verhouding tot de totale reële waarde, i n de maakindustrie en in de bouw 2005-2020 (eind 2007=100)

Bron: Eurostat, Gross value added and income A*10 industry breakdowns, database en eigen berekeningen. Opmerking: West-Europa bestaat uit de 15 landen die vanaf het begin deel uitmaakten van de EU.

Reële bruto TW (●), Bouw (●), Maakindustrie (●)

Opnieuw zien we een spectaculaire daling in 2009, vooral in de industrie. Maar ook daar zien we het herstel, al ging dat in Europa minder snel dan in de Verenigde Staten. Ook in Europa is de bouwsector er niet in geslaagd terug het niveau te halen van 2007-2008. En vanaf eind 2017 stellen we vast dat de industriële productie duidelijk achteruitgaat.

In Noord-Amerika (de VS, Canada en Mexico) stagneert de autoverkoop sinds 2015 op 21 miljoen voertuigen. In China kwam de autoverkoop in 2017 voor het eerst uit boven 29 miljoen, maar in 2019 was dat cijfer gezakt naar 25,8 miljoen.18 In Europa schommelt het aantal verkochte nieuwe auto’s sinds 2017 tussen 15,6 en 15,8 miljoen, dus minder dan de 16 miljoen die in 2006 en 2007 aan de man werden gebracht.19 De wereldwijde productie van auto’s is gedaald van 97 miljoen voertuigen in 2017 en 2018 tot minder dan 92 miljoen in 2019.20 De crisis is dus al ruim voor de komst van het coronavirus begonnen.

Als je de twee grafieken met elkaar vergelijkt, zie je ook dat de huidige recessie een veel grotere impact heeft op Europa dan op de Verenigde Staten, en dat ze al langer duurt. Je ziet meteen de gevolgen van de lockdown, die eind maart nog niet zo rigoureus werd toegepast aan de andere kant van de Atlantische Oceaan.

Het Covid-effect

De paradox is dat de automobielsector noch de bouwsector het middelpunt vormen van de nieuwe wereldwijde crisis. Natuurlijk is er een duidelijke daling die het gevolg is van de maatregelen die genomen zijn om de epidemie te bedwingen. In grafiek 2 zie je dat met name voor de bouwsector.

Als je de verkoop van personenwagens in Europa bekijkt, merk je dat die in het eerste semester van 2020 echt gekelderd is, een daling van meer dan 40 %. De sector heeft de overheid om hulp gevraagd. Frankrijk heeft 8 miljard euro beloofd, Spanje 3,5 miljard en Rome heeft zich voor FCA (Fiat Chrysler Automobiles) garant gesteld voor een lening van 6,3 miljard. De Vereniging van Europese autoconstructeurs (ACEA) schat dat ongeveer 1,1 miljoen werknemers getroffen zijn (van de zowat 13 miljoen die rechtstreeks en onrechtstreeks in de sector werken).21 Volgens ACEA zal de situatie pas tegen 2025 ‘normaliseren’.

Maar de sectoren die het zwaarst door Covid-19 worden getroffen bevinden zich in de dienstensector: de horeca, het toerisme, de evenementensector (cultuur en sport) en de luchtvaart. Zij krijgen twee keer klappen, de eerste keer omdat ze hun activiteiten moeten stopzetten, de tweede keer door het wantrouwen van de consument. In de eurozone is er van februari tot mei 2020 liefst 214 miljard euro extra gespaard, geld dat dus niet aan consumptie is uitgegeven.22 En deze sectoren slepen in hun val een hele reeks aanverwante sectoren mee.

De Wereldorganisatie voor Toerisme, een agentschap van de Verenigde Naties, heeft vastgesteld dat in mei 2020 liefst 300 miljoen toeristen minder op reis waren geweest, op jaarbasis een daling van 56 %. Ze heeft ook becijferd dat de wereldwijde omzet 320 miljard dollar (zowat 290 miljard euro) lager zal uitvallen23 en vreest dat 100 tot 120 miljoen banen verloren kunnen gaan.24 Nochtans had de organisatie in januari trots aangekondigd dat het toerisme dat jaar met 5 % zou stijgen.25 De balans is keihard naar de andere kant doorgeslagen.

Het luchtverkeer had in 2019 een lichte vertraging opgetekend, maar viel opeens helemaal stil. Eind april 2020 stonden 20.000 van de 27.500 gebruiksklare vliegtuigen aan de grond. De Internationale Luchtvaartassociatie (IATA) verwacht dat de luchtvaartmaatschappijen in 2020 een verlies van 75 miljard euro zullen optekenen, dat hun omzet met ongeveer 50 % zal dalen en dat ze in 2021 nog een keer 14 miljard euro verlies zullen maken.26 Eind juni was er 86,5 % minder luchtverkeer dan in 2019. Voor intercontinentale vluchten was dat zelfs 95 %.27 Het gevolg: luchtvaartmaatschappijen gaan failliet of kondigen ingrijpende herstructureringsplannen aan.28 De allergrootsten genieten staatssteun, zoals Air France en Lufthansa. In de Verenigde Staten heeft de regering-Trump 32 miljard dollar (28 miljard euro) staatssteun toegezegd met als voorwaarde dat er voor 30 september 2020 geen mensen ontslagen mogen worden.29

Volgens het IMF hebben de privébedrijven momenteel een schuld van 19.000 miljard dollar. In de 8 rijkste landen kan 40% niet gerecupereerd kan worden.

Het abrupte stilvallen van het luchtverkeer heeft pijnlijke gevolgen voor de hele luchtvaartsector. Boeing zat al in slechte papieren door de softwareproblemen van de 737 Max, waardoor al verschillende doden waren gevallen. In het eerste semester van 2020 verkocht het bedrijf slechts 70vliegtuigen. Ter vergelijking, het jaar daarvoor waren dat er 239 over diezelfde periode. Daarom is de multinational van plan meer dan 16.000 werknemers, 10 % van het volledige personeelsbestand, te ontslaan.30 Airbus van zijn kant maakte begin dit jaar bekend dat het de productie wou opdrijven, maar denkt nu dat het tegen de zomer van 2021 afscheid zal moeten nemen van 15.000 werknemers, goed voor 11 % van het totale aantal werknemers. Voor Toulouse en omgeving, waar 60.000 personen, bijna één op vijf werknemers, van die sector leven, is dat een heel verontrustende aankondiging.

En ook in de oliesector heerst bezorgdheid. Begin dit jaar bedroeg de prijs voor een vat ruwe olie bijna 66dollar. Op 5 maart was dat nog 50dollar. Daarna dook de koers pijlsnel omlaag: op het dieptepunt, 21 april, kostte een vat nog geen 20 dollar. Daarna kroop de prijs beetje bij beetje uit het dal en begin augustus bedroeg de prijs weer 45-46 dollar. Het probleem is dat er heel grote verschillen zijn in de productiekosten die oliebedrijven hebben. Een groot deel van de Amerikaanse bedrijven die schaliegas produceren hebben een prijs van 50 dollar nodig om uit de kosten te komen.31 Bovendien hebben die bedrijven grote schulden. Het gevolg: van begin dit jaar tot eind juni zijn in die branche 19 bedrijven failliet gegaan, onder wie de voormalige nummer twee van de sector, Chesapeake.32

Door de lockdown heeft de productie in de meeste sectoren twee of meer maanden stilgelegen. Maar de activiteit is daarna niet echt opnieuw op gang gekomen. Ofwel was de crisis al onderhuids aanwezig ofwel heeft Covid-19 wereldwijd het consumentenvertrouwen en de vraag ondermijnd. En de kapitalisten, die eerder al een afwachtende houding aannamen, investeren nu helemaal niet meer.

Maar de situatie verschilt toch een beetje naargelang de sector. Je kunt ze rangschikken volgens de evolutie die ze vermoedelijk zullen doormaken:

- ten eerste heb je de sectoren die voor de komst van het coronavirus al niet meer groeiden. Vooral de industriële productie, mits enkele uitzonderingen, en de bouwsector;

- vervolgens heb je de sectoren de getroffen zijn door de gevolgen van Covid-19 en die daarvoor niet in slechte papieren verkeerden. Dat geldt vooral voor de horeca, het toerisme, de evenementensector (cultuur en sport), het luchtverkeer en in het bijzonder het personenvervoer, en de luchtvaart —en olie— industrie;

- tot slotte zijn er de sectoren die er door de crisis op vooruit zijn gegaan omdat er meer een beroep op hen werd gedaan, zowel tijdens de lockdown als erna. Zij mogen er logischerwijs van uitgaan dat zij het ook in de toekomst goed zullen doen. Dat geldt vooral voor de farmaceutische industrie, online handel en online diensten, de grote voedseldistributeurs.Dus terwijl iedereen de broeksriem moet aanhalen, zijn er toch mensen die massa’s geld verdienen. Jef Bezos bijvoorbeeld, de grote baas van Amazon, zag zijn fortuin sinds het begin van de pandemie met ongeveer 28 miljard dollar groeien, van 110 naar 138 miljard dollar, doordat de beurskoers van zijn bedrijf met 11 % steeg. Netflix zag zijn waarde met 5,3 % toenemen.33Enerzijds is er een handvol kapitalisten die almaar rijker wordt; anderzijds zijn er massa’s werknemers die een heleboel verliezen, hun job, een deel van hun inkomen en bestaansmiddelen, en de mogelijkheid zich gezondheidszorg te veroorloven. Dat zijn de keiharde gevolgen van het kapitalisme en de Covid-19-crisis. Volgens de Wereldbank zal de pandemie in de komende maanden 71 tot 100 miljoen mensen in extreme armoede dompelen.34

Een schuldenberg en wankelende banken

En dat alles in een wereld waarin de schuldenberg nog nooit zo groot is geweest. Tien jaar met bijzonder lage rentevoeten, waartoe de grootste centrale banken de aanzet hebben gegeven, hebben gezinnen, bedrijven en ook staten aangemoedigd schulden te maken om de vertragende groei een duwtje in de rug te geven. En de voorgestelde oplossing, toch voor de korte termijn, is nog meer te lenen, nog meer geld te creëren.

Volgens het Institute of International Finance (IIF), de wereldwijde koepelorganisatie van 450 grote banken, bereikte de wereldwijde schuldenlast zijn hoogtepunt tijdens het derde kwartaal van 2019. De totale schuld bedroeg toen 253.000 miljard dollar, wat gelijkstaat met drie keer het wereldwijde BBP.35 Maar dat algemene beeld verbergt de verschillen tussen de verschillende actoren, regio’s en sectoren die aan die kredietwaanzin meedoen.

Vooral de situatie van de bedrijven is verontrustend. Volgens het IMF hebben de privébedrijven momenteel een gezamenlijke schuld van 19.000 miljard dollar. Over 2000 miljard daarvan moet dit jaar nog opnieuw worden onderhandeld, terwijl zo goed als alle middelen bevroren zijn. Nog volgens het IMF zal 40 % van de leningen van bedrijven in de acht grootste economieën niet gerecupereerd kunnen worden als de conjunctuur een duik neemt, wat nu aan het gebeuren is.36 De Bank voor Internationale Betalingen maakte dan weer bekend dat, behalve in China, de helft van de bevraagde bedrijven over heel weinig liquide middelen beschikken, nog geen twee maal hun maandomzet.37

Maar dat is nu net wat een bedrijf nodig heeft om het hoofd boven water te houden wanneer de markt zoals vandaag door een diep dal gaat.

De Franse bedrijven zijn bijzonder kwetsbaar. Ze hebben een schuldgraad die overeenkomt met 73,5 % van het BBP, een stijging van 16punten sinds de crisis van 2008.38 In Duitsland bedraagt die schuldgraad slechts 41,5 %. In de Verenigde Staten loopt die op tot 75 %.39

Jef Bezos, de grote baas van Amazon, zag zijn fortuin sinds het begin van de pandemie met ongeveer 28 miljard dollar groeien.

Dat betekent dat de privébanken opnieuw gevaar lopen. Het IMF heeft al gewaarschuwd: “Zulke hoge schuldniveaus kunnen voor sommige kredietnemers onhoudbaar worden en de verliezen veroorzaakt door insolvabiliteit zouden de veerkracht van banken in sommige landen op de proef kunnen stellen.”40 In Europa wordt met de vinger gewezen naar de Griekse, Spaanse en Italiaanse banken. Het managementadviesbureau Oliver Wyman schat dat de waarde van niet-betaalde kredieten in de komende drie jaar kan oplopen tot 400 à 800 miljard euro en dat de Europese banken verliezen zullen moeten incasseren van 30 miljard euro.41

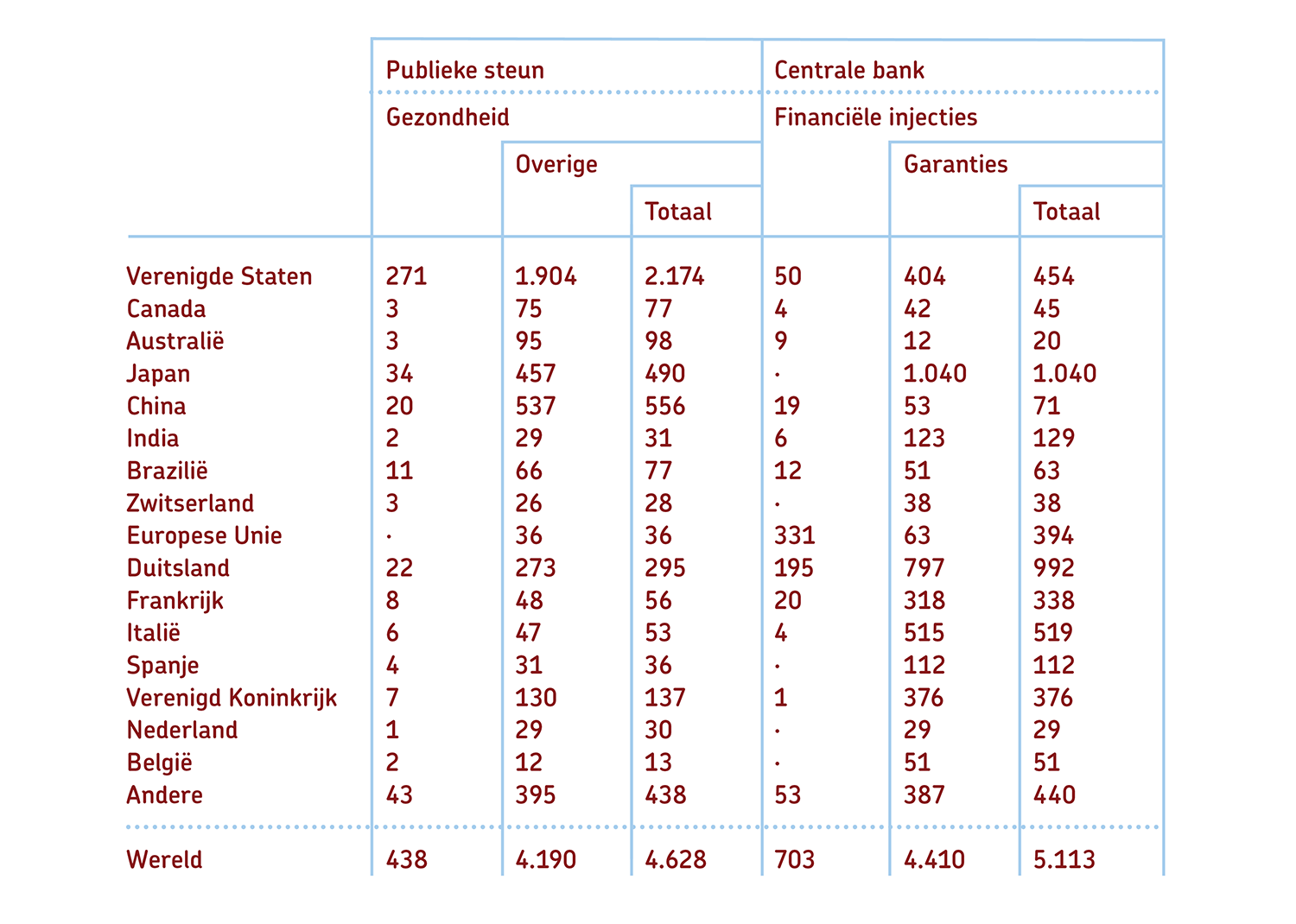

De centrale banken sloven zich uit om banken geld te verschaffen, maar ze helpen ook grote bedrijven aan liquide middelen. De Federal Reserve bijvoorbeeld heeft eind juni een lijst opgesteld met 86bedrijven, waaronder Microsoft, AT&T en Pfizer, van wie ze schulden overnemen. Dat komt bovenop de programma’s die de overheid heeft opgezet om de economie opnieuw te lanceren. Het IMF heeft eind juni 2020 becijferd dat het in totaal om een bedrag van 11.000 miljard dollar gaat. Dat komt overeen met 9700 miljard euro, zoals aangegeven in tabel 1.

Het IMF preciseert dat de helft van dat bedrag, ongeveer 4806 miljard euro, op rekening komt van extra uitgaven en verloren inkomsten als gevolg van de crisis. De andere helft bestaat uit het verstrekken van liquide middelen in de vorm van leningen, kapitaalinjecties en garantiestellingen. Gemiddeld genomen zijn die interventies goed voor zowat 6 % van het BBP van de landen die dat soort maatregelen nemen.42 Dat is een pak meer dan tijdens de vorige recessie van 2007-2009.

Erg onzekere tijden

De genoemde bedragen, die nodig zijn ‘voor het voortbestaan van de markteconomie’, tonen aan dat het kapitalistische systeem tegen de ondergang vecht. Maar dat betekent geenszins dat het zijn eigen ondergang zal bewerkstelligen. Als de bevolking, met name de werknemers, zich niet mobiliseren om zich te verzetten tegen de fundamentele logica van winstbejag, hebzucht en concurrentie, zal niets wezenlijk veranderen.

In tal van landen wachten werkgevers en politieke leiders slechts op de gelegenheid om de draad weer op te nemen, om over te gaan tot business as usual en de rekening voor de schuldenlast door te schuiven naar de gewone burgers, de mensen die belastingen betalen. Niemand gelooft nog dat we vlug opnieuw groei zullen kennen, wat economen omschrijven als een V-curve, het feit dat de economie na de steile duik meteen krachtig opveert (wat in de evolutietabel van het BBP resulteert in een V-curve). Michel Husson formuleert het zo: “Er zal wel degelijk een ‘V-curve’ te zien zijn, maar vooral op het vlak van neoliberaal beleid.”43

De twee elementen die we hier hebben aangekaart, namelijk de sluimerende crisis die onherroepelijk in 2020 tot uitbarsting moest komen en de komst van het coronavirus dat een enorme schokgolf jaagt door de economische realiteit, verklaren waarom de wereld een nooit geziene algemene recessie doormaakt die nog behoorlijk lang zal duren en tot grote spanningen zal leiden tussen verschillenden mogendheden (vooral tussen de Verenigde Staten en China). Dat is de toekomst die de economische en politieke leiders van onze planeet voor ons in petto hebben.

Nochtans toont de huidige crisis aan dat dit systeem onmenselijk en inefficiënt is. Of zoals Romaric Godin schrijft: “Als deze crisis ons één ding heeft geleerd, dan wel dat het overheidsbeleid vanaf nu de bescherming van het leven centraal moet stellen. En dus moet de economie zich onderwerpen aan de mens, niet omgekeerd”.44

Footnotes

- Dat toezicht houden is heel relatief. Het gaat toch vooral om coördinatie.

- De BIB is opgericht in 1930 en is eigendom van 62 centrale banken.

- BIB, Annual Economic Report, juni 2020, p.1.

- IAO, ILO Global Summit on Covid-19 and the World of Work: Building a better future of work. Samenvatting, 9 juli 2020, p.1. IAO, ILO Monitor: COVID 19 and the world of work, fifth edition. Updates estimates and analysis, 30 juni 2020, p.1.

- IMF, A Crisis Like No Other, An Uncertain Recovery, juni 2020, p.9.

- OESO Werkgelegenheidsvooruitzichten 2020, 7 juli 2020, p.19.

- ECB, Economic bulletin, Issue 4, 18 juni 2020, p.2.

- IMF, op. cit., p.10.

- Romaric Godin, “Activité partielle: de nouveaux dispositifs, pas de contreparties réelles”, Mediapart, 25 juni 2020.

- Paul Krugman, “From Trump Boom to Trump Gloom”, The New York Times, 15 augustus 2019.

- De Europese regels verbieden dat staten geld opnemen bij centrale banken.

- Het BBP staat voor de marktwaarde van alle goederen en diensten die een land in een bepaalde periode (een kwartaal of een jaar) produceert.

- Het BBP en de staatschuld met elkaar vergelijken is niet eerlijk. Het BBP evolueert, het is een geldstroom die in een bepaalde periode (een kwartaal of jaar) binnenkomt. De overheidsschuld is een inventaris, een momentopname van hoeveel geld de overheid heeft geleend. Maar in de economie worden veel dingen vergeleken met het BBP, de belangrijkste indicator van hoe gezond de economie is.

- Les Échos, 1 april 2020.

- Martine Orange, “La BCE devrait annuler la dette des États”, Mediapart, 17 april 2020.

- Onder andere de Nobelprijswinnaar van 2008, Paul Krugman, die we hierboven al hebben aangehaald.

- De totale toegevoegde waarde van een land vormt het BBP.

- OICA, Sales Statistics, All Vehicles: http://www.oica.net/category/sales-statistics/.

- ACEA, Historical series 1990-2019: new passenger car registrations by country: www.acea.be/uploads/statistic_documents/1990 %E2 %80 %932019_PC_by_country_EU %2BEFTA.xlsx. Europa staat voor de 28 landen van de Europese Unie (inclusief Groot-Brittannië) plus IJsland, Noorwegen en Zwitserland.

- OICA, Production Statistics, All Vehicles, verschillende jaren.

- Les Échos, 31 juli 2020.

- Martine Orange, “La BCE rappelle les banques à leur responsabilité”, Mediapart, 28 juli 2020.

- UNWTO, “Impact of COVID-19 on global tourism made clear as UNWTO counts the cost of standstill”, 28 juli 2020.

- Les Échos, 28 juli 2020.

- Les Échos, 16 april 2020.

- IATA, “Industry Losses Top 84Billion Dollars in 2020”, persbericht, 9 juni 2020, en IATA, Industry Statistics, Fact Sheet, juni 2020.

- IATA, “Remarks of Alexandre de juniac at the IATA Media Briefing on COVID-19, 28 July”, 27 juli 2020.

- Zie ook het artikel van Mathieu Strale in dit nummer.

- Romaric Godin, “États-Unis: une économie déjà en lambeaux”, Mediapart, 7 april 2020.

- Les Échos, 29 juli 2020.

- Martine Orange, “L’économie mondiale entre dans des eaux inconnues”, Mediapart, 9 maart 2020.

- Challenges, 23 juni 2020.

- Les Échos, 16 april 2020.

- IAO, ILO Global Summit on Covid-19 and the World of Work: Building a better future of work. Samenvatting, 9 juli 2020, p.3.

- Martine Orange, “L’économie mondiale entre dans des eaux inconnues”, op. cit.

- Martine Orange, “Covid-19: le spectre de la Grande Dépression hante l’économie mondiale”, Mediapart, 24 maart 2020.

- BIB, op. cit., p.13.

- Les Echos, 19 juni 2020.

- Berekeningen op basis van data die ter beschikking zijn gesteld door de Federal Reserve, de centrale bank van de Verenigde Staten.

- IMF, Global Financial Stability Report Update, juni 2020, p.1.

- Les Échos, 28 juli 2020.

- IMF, “Une crise sans précédent, une reprise incertaine”, juni 2020, p.20.

- Michel Husson, “Le capitalisme sur le fil du rasoir”, À l’encontre, La Brèche, 18 juni 2020.

- Romaric Godin, “Ce que le confinement nous apprend de l’économie”, Mediapart, 11 april 2020.