Heel de wereldeconomie, China uitgezonderd, verkeert in crisis. In respons op de snelle groei van de Chinese economie stuurt de VS aan op een nieuwe Koude Oorlog.

Dankzij een goed florerende aandelenmarkt baden de rijken in het geld, terwijl het volk kampt met relatieve en in sommige gevallen absolute armoede en achteruitgang. Eigenlijk telt onze maatschappij twee nationale economieën: welvaart voor de top en onzekerheid voor wie helemaal onderaan bengelt. Door de stagnatie van de productie kan de grote meerderheid veel minder van het leven verwachten. Tegelijk versnelt de financialisering de opstapeling van rijkdom bij enkelen. De Amerikaanse economie en maatschappij zijn begin 2021 meer gepolariseerd dan op eender welk moment tijdens de Burgeroorlog.

Hoewel de huidige productiecrisis, die wordt toegeschreven aan COVID-19, dit onevenwicht nog heeft vergroot, bestaat het probleem al veel langer en zit het ook veel dieper: het wijst op de interne tegenstellingen in het monopoliefinancierskapitaal. Om de besmetting van het kapitaal (overslaan van een crisis van één land naar een ander of van één instelling naar een andere, nvdr) te begrijpen moeten we goed de basiskenmerken van het huidige gefinancialiseerde kapitalistische systeem kennen. Het is een corrumperende en invretende geldeconomie, die zich verspreidt naar alle uithoeken van de Amerikaanse economie, de wereld en elk aspect van het menselijk bestaan.

Vrij beschikbare cash en de financialisering van het kapitaal

“Het kapitalisme,” zoals de linkse econoom Robert Heilbroner in 1985 schreef in The Nature and Logic of Capitalism is “een sociaal patroon waarin de accumulatie van kapitaal de grondslag wordt voor de organisatie van het sociaal-economische leven”.1 Economische crises in het kapitalisme zijn, ongeacht hun duur, in hoofdzaak accumulatiecrises.Dat wil zeggen: het zijn crises van de dynamiek tussen sparen en investeren (of surplus en investeren). Investeren in nieuwe productiecapaciteit voor een nieuwe of bestaande onderneming is bepalend voor de groei. Zulke beslissingen worden genomen op basis van het verwachte rendement.

Tijdens de voorbije halve eeuw hebben we de langetermijngroeipercentages van de rijpe monopolistische economieën van de VS, Europa en Japan zien dalen. Vanuit het hoger geschetste perspectief begrijpen wij dat dit vooral een gevolg was van de netto-investeringen.2 De bestaande overcapaciteit van fabrieken en installaties, die een gevolg is van de monopolistische accumulatiestructuur, duwt het verwachte rendement van nieuwe investeringen naar beneden.3 De Amerikaanse economie heeft het gebruik van haar productiecapaciteit in de maakindustrie op lange termijn zien achteruitgaan: van 1972 tot 2019 werd die capaciteit gemiddeld voor slechts 78 % gebruikt, een flink stuk onder het niveau dat netto-investeringen aanmoedigt.4 Daardoor stagneerde het proces van kapitaalaccumulatie binnen de productie, terwijl de bestaande maar niet gebruikte capaciteit de schepping van nieuwe capaciteit verhinderde. Van 1960 tot 1980 was het gebruikelijk dat de private netto-investeringen zowat 40 % bedroegen van de private bruto-investeringen. Sinds 2000 is dat cijfer gezakt naar ongeveer 20 %, ook al zijn de bruto-investeringen erop achteruitgegaan in verhouding tot het nationaal inkomen.5

Door de toename van het federale begrotingstekort en de stagnatie van de investeringen stapelen de ondernemingen almaar meer cash op.

Het belang van de uitholling van de netto-investeringen in de kapitalistische kernlanden kan niet overschat worden. Het economisch surplus — het verschil tussen de nationale productie en het looninkomen of de essentiële consumptie — is het bruto-inkomen uit eigendom (winst, rente, interest). China heeft ongeveer 80 % van zijn economisch surplus geïnvesteerd, wat heeft geleid tot hoge groeipercentages van 7 % of meer. De rijpe monopolistische economieën zoals de G-7 (de VS, Japan, Duitsland, het Verenigd Koninkrijk, Frankrijk, Italië en Canada) daarentegen investeerden minder dan 50 % van hun economisch surplus. Daardoor realiseerden die landen decennialang zwakke en dalende gemiddelde jaarlijkse groeipercentages.6

In die omstandigheden is volgende vraag belangrijk: wat gebeurt er met dat deel van het economisch surplus van ondernemingen en individuele kapitalisten dat niet in nieuwe productiecapaciteit wordt geïnvesteerd?7 Een deel ervan wordt geconsumeerd, maar dat gaat ook niet eeuwig door. Het grootste deel van het (reëel en potentieel) economisch surplus dat wordt gegenereerd door het systeem van economische uitbuiting, overtreft in ruime mate wat de rijken kunnen besteden aan de consumptie van luxegoederen hoe graag ze ook uitpakken met hun rijkdom. Belangrijker is dat kapitalisten het grootste deel van hun economisch surplus niet willen uitgeven, ze willen vooral almaar meer rijkdom vergaren.

De overheidsuitgaven slorpen wat van het economisch surplus op en een deel wordt ook gewoon verspild tijdens het productieproces. Overheidsuitgaven die worden gefinancierd door leningen, doen ook de ondernemingswinsten na belastingen stijgen tot boven het niveau van de kapitalistische uitgaven voor consumptie en investeringen.8 Door de toename van het federale begrotingstekort en de stagnatie van de investeringen stapelen de ondernemingen almaar meer cash op. Die liquide middelen spelen een centrale rol in de financialisering van het kapitaal, met in zijn kielzog de extreme polarisatie van de maatschappij.9 De ondernemingen laten al die vrije cash onaangeroerd of ze verdelen ze aan de aandeelhouders via dividenden en/of de terugkoop van aandelen. Drie factoren hebben die berg geld opgebouwd: (1) het nationaal begrotingstekort, (2) de betalingsbalans (of het tekort op de handelsbalans) en (3) de schuldopbouw in de niet-bedrijfsmatige sector (ondernemingen zonder rechtspersoonlijkheid, huisvesting en persoonlijke financiën).10

In deze fase van het monopoliefinancierskapitaal overtreffen hun liquide middelen aanzienlijk de rendabele investeringsmogelijkheden.

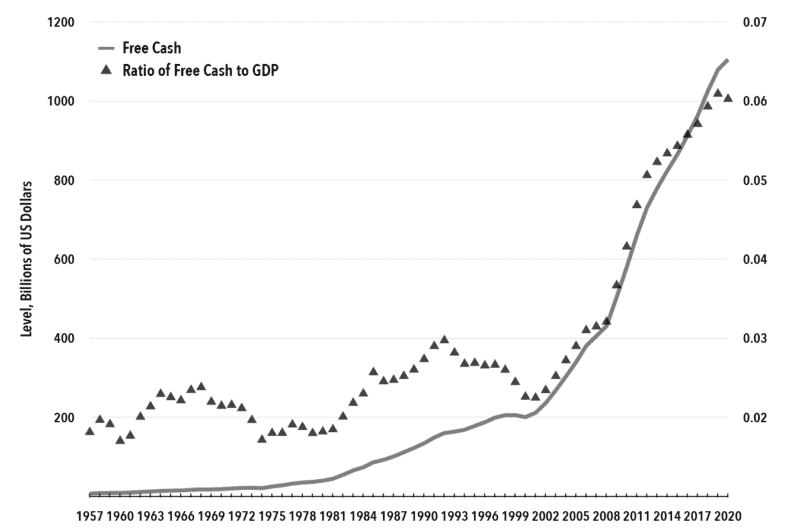

Grafiek 1 toont de groei van de liquide middelen van de Amerikaanse ondernemingen voor de periode vlak na de Tweede Wereldoorlog tot nu. De vrij beschikbare cash, m.a.w. het niet-geïnvesteerde surplus, speelde vanaf de jaren 1980 een almaar grotere rol. Dat was vooral toe te schrijven aan een combinatie van invloeden: een daling op lange termijn van de vennootschapsbelasting, de toename van het federale begrotingstekort en de terugloop van de netto-investeringen.11 De liquide middelen dalen tijdens recessies (door de verminderde economische activiteit en het lagere inkomen), maar klimmen kort daarna weer pijlsnel doordat de investeringen de toenemende economische activiteit niet volgen en er meer cash beschikbaar komt na investering. Die plotse heropleving van de liquide middelen is ook het resultaat van de tussenkomst van de Federal Reserve Board bij elke recessie, wanneer er zo goed als geen investeringsvooruitzichten zijn en er gemakkelijk en goedkoop kan geleend worden.

Grafiek 1. Liquide middelen, Amerikaanse ondernemingen, 1957-2019 (vijfjarig voortschrijdend gemiddelde)

Opmerking: De liquide middelen zijn de som van de ondernemingswinst na belastingen, afschrijvingen en netto-interesten min de investeringen in vaste activa (met inbegrip van niet-residentiële gebouwen, residentiële gebouwen en voorraden). Voor de verhouding moet gedeeld worden door het bbp. Kwartaalgegevens volgens vijfjaarlijkse voortschrijdende gemiddelden.

Bronnen: Bureau of Economic Analysis, Table 1.14. Gross Value Added of Domestic Corporate Business and Federal Reserve (Financial Accounts); Table F.2 Distribution of Gross Domestic Product.

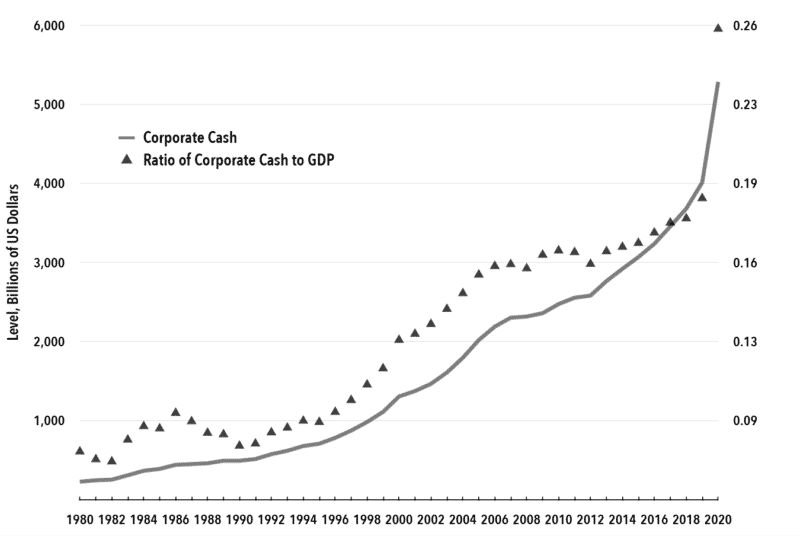

We kunnen ook op een andere manier naar dit fenomeen kijken en een grafiek maken van de totale liquide middelen waarover ondernemingen beschikken als ze ervoor zouden kiezen het surplus te investeren (of op een andere manier productief in te zetten). Uiteraard zijn ondernemingsinvesteringen niet afhankelijk van het al dan niet beschikbaar zijn van spaargeld of surplus, aangezien het kapitalisme, zoals Joseph Schumpeter lang geleden al heeft uitgelegd, een systeem is dat “ad hoc-krediet” creëert. John Maynard Keynes en Kalecki leerden ons dan weer dat investeringen bepalend zijn voor de opbouw van spaargeld en niet andersom.12 Toch is het betekenisvol dat de liquide middelen van de ondernemingen in de huidige fase van het monopoliefinancierskapitaal in grote mate de rendabele investeringsmogelijkheden overstijgen. In het begin van 2020 zaten de niet-financiële ondernemingen op een berg geld ter waarde van 4 biljoen dollar; nog voor het einde van dat jaar was dat bedrag al gegroeid tot 5 biljoen.13 Volgens de gegevens van de Federal Reserve Flow of Funds (zie Grafiek 2) is het totale bedrag aan liquide middelen van de Amerikaanse niet-financiële ondernemingen als aandeel in het bbp — en waarvan veel geparkeerd is in belastingparadijzen — vanaf het begin van de jaren 1990 tot nu verdrievoudigd.14

Grafiek 2. Beschikbare liquide middelen, Amerikaanse niet-financiële ondernemingen, 1980-2020 (vijfjaarlijkse voortschrijdende gemiddelden)

Bron: zie FRED, Federal Reserve (Financial Accounts), https://fred.stlouisfed.org.

Het totale bedrag aan liquide middelen van niet-financiële ondernemingen op een gegeven ogenblik mag niet verward worden met vrij beschikbare cash, want dat laatste is het deel van de cashflow van een onderneming dat overblijft na investeringen in een bepaald jaar. Veel daarvan wordt niet aangehouden als kasdeposito’s, maar wordt gebruikt voor fusies en overnames, om eigen aandelen terug te kopen en voor nog andere financiële instrumenten. Volgens de Federal Reserve Flow of Funds is beschikbare cash de maat van de echte kasdeposito’s in de rekeningen van niet-financiële ondernemingen, voorgesteld als jaarlijkse gemiddelden op basis van kwartaalgegevens. Maar ook de snelle groei van het totale bedrag aan liquiditeiten van niet-financiële ondernemingen onder de vorm van gereed geld, zowel absoluut als in verhouding tot het bbp (zoals wordt getoond op Grafiek 2), is een bijkomende indicatie van een economie die is overgegaan van kapitaalopbouw naar speculatie.

Zoals we hebben gezien, blijven ondernemingen die hun economisch surplus niet investeren in de opbouw van nieuw kapitaal — vooral te wijten aan de slinkende investeringsmogelijkheden in een economie die wordt gekenmerkt door overcapaciteit — zitten met heel veel liquide geld dat gedeeltelijk wordt uitgekeerd aan de aandeelhouders door de terugkoop van aandelen en, in mindere mate, via dividenden. Het wordt ook gebruikt voor speculatie. Daaronder vallen fusies, overnames en een waaier van technieken voor kasbeheer om de liquide middelen in te zetten om de inkomsten op te krikken.15 Hierdoor ontstaat een wirwar van financiële instrumenten waarbij de ondernemingen hun beschikbare liquide middelen gedeeltelijk achter de hand houden als borg voor nieuwe leningen. De schulden van niet-financiële ondernemingen in verhouding tot het nationaal inkomen nemen hiermee snel toe. Voorspelbaar terugkerende interne ondernemingsfondsen in de vorm van liquide middelen kunnen worden ingezet als waarborg om bij operaties het hefboomeffect te vergroten. Dat voedt dan weer de speculatie. Een speculatieve economie vertrouwt op geleend geld, gedeeltelijk aangevuld met cash, om haar winsten op te krikken. De uitbreiding van de kasreserves zijn ook nodig om in noodgevallen schulden terug te betalen. Het hele systeem is dus niet meer dan een kaartenhuisje.

In de voortschrijdende financialisering van de kapitalistische economie blijft de financiële bovenbouw uitbreiden in verhouding tot de onderliggende productieve economie. Dat heeft geleid tot een almaar grotere bubbel van activaprijzen en de toenemende dreiging van een wereldwijde economische ineenstorting. Tot dusver hebben de centrale banken die volledige ineenstorting voorkomen, bijvoorbeeld in de financiële krachs van 2000 en 2008. Bij elke telkens weerkerende grote verstoring met ernstige economische gevolgen pompen de monetaire overheden grote bedragen contant geld in de financiële superstructuur van de economie, wat in de toekomst alleen maar grotere luchtbellen zal doen ontstaan.

Een speculatieve economie vertrouwt op geleend geld, gedeeltelijk aangevuld met cash, om haar winsten op te krikken. Het hele systeem is echter niet meer dan een kaartenhuisje.

In theorie vertegenwoordigt de aandelenkoers de verwachte toekomstige inkomstenstromen, vooral afkomstig uit de productie.16 Vandaag echter is de financiële sector almaar autonomer geworden en dus minder afhankelijk van de productie (of de “reële economie”). Hij vertrouwt op zijn eigen speculatieve “zelffinanciering”, met financiële luchtbellen, besmetting en krachs tot gevolg, waarna de monetaire overheden moeten ingrijpen om te voorkomen dat het hele kaartenhuisje instort. Die gang van zaken dient om het risico voor de speculanten te verminderen en om de waarde van de aandelen en andere financiële activa op lange termijn blijvend te doen stijgen samen met de verhouding tussen de algemene rijkdom en het inkomen. In die omstandigheden heeft de zogenoemde accumulatie van activa met speculatieve middelen de plaats ingenomen van de eigenlijke accumulatie of productieve investering om meer rijkdom te genereren. En zo wordt “winst zonder productie” werkelijkheid.17

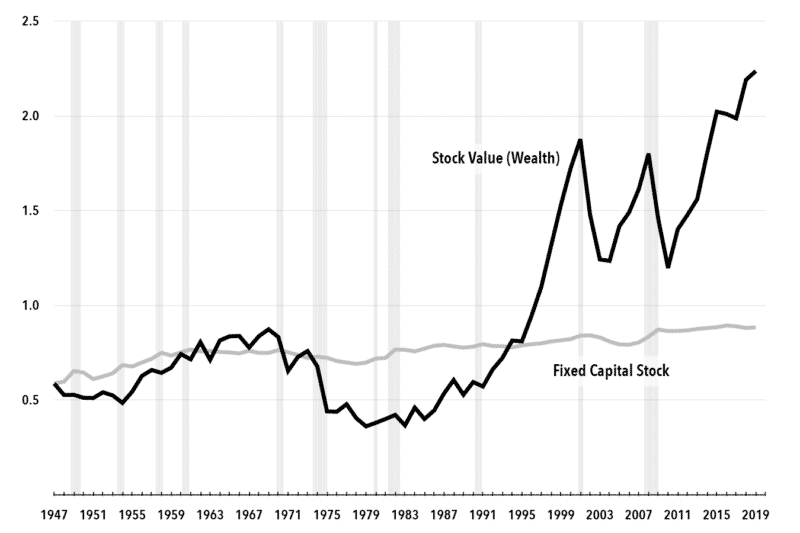

Om de volle betekenis van de financialisering van de economie te begrijpen kijken we het beste naar de twee voorstellingen van kapitaal (in verhouding tot het nationaal inkomen), afgebeeld op Grafiek 3.18 Een daarvan, de teller op de onderste lijn, is de traditionele voorstelling van kapitaal als vaste investeringsvoorraad (fabrieken en installaties) tegen historische kost minus afschrijving. Dit wordt de vaste kapitaalvoorraad van een land genoemd en heeft een rechtstreekse band met de economische groei.19 Economische theoretici, van Adam Smith over Karl Marx tot Keynes, noemden dit kapitaalaccumulatie. De opbouw van kapitaal en nationaal inkomen zijn nauw met elkaar verbonden; meestal stijgen en dalen ze samen en vormen ze de relatief vlakke lijn die de verhouding tussen de vaste kapitaalvoorraad en het nationaal inkomen voorstelt, zoals Grafiek 3 toont.

Grafiek 3. Verhoudingen van kapitaal en rijkdom tot inkomen, V.S., 1947-2019

Opmerking: de grijze arcering (zonder de grafiek zelf te zien kan ik niet weten of het om een arcering gaat) verwijst naar periodes van recessie (USREC).

Bronnen: vaste kapitaalvoorraad: Bureau of Economic Analysis, aandelenwaarde/aandelenkoers: FRED, Federal Reserve Bank of St. Louis https://fred.stlouisfed.org.

En toch heeft het kapitaal, zoals Marx al vroeg in het proces opmerkte, almaar meer een “duplicaat” aangenomen onder de vorm van “fictief kapitaal”, namelijk de structuur van financiële claims (in geldwaarden) die voortspruiten uit het formele eigendomsrecht van dit reële kapitaal. In zoverre de economische activiteit gericht is op de waardering van zulke financiële claims op rijkdom op een manier die relatief onafhankelijk is van de accumulatie van kapitaal op productieniveau, heeft ze een vooral speculatieve vorm aangenomen.20

Dat zien we op Grafiek 3. In tegenstelling tot de onderste lijn stelt de bovenste lijn voor wat traditioneel wordt gezien als de verhouding tussen rijkdom en inkomen (wat sommige economische theoretici als Thomas Piketty verwarren met de verhouding tussen kapitaal en inkomen, en rijkdom dus zien als kapitaal). 21 Hier is de teller de waarde van de aandelen van een onderneming. Sinds het midden van de jaren 1980 is de verhouding tussen de waarde van de aandelen en het nationaal inkomen meer dan verdrievoudigd. Dit wijst op een enorme aangroei van financiële rijkdom. In de vergaring van rijkdom wordt de rol van productieve investeringen of van de kapitaalaccumulatie als zodanig minder belangrijk in vergelijking met de door speculatie gedreven groei van activa. Vandaar de enorme herverdeling van rijkdom ten voordele van de top van de maatschappij. De top 10 % van de Amerikaanse bevolking bezit 88 % van de aandelenwaarde en de top 1 % maar liefst 56 %.22 De toename van de beurswaarde in verhouding tot het nationaal inkomen betekent dus (in verder gelijkblijvende omstandigheden) dat de ongelijkheid qua rijkdom (en inkomen) snel stijgt.23

De monetaire overheden pompen enorme hoeveelheden geld in de financiële superstructuur van de economie, wat in de toekomst alleen nog grotere luchtbellen zal doen ontstaan.

Grafiek 3 toont een scherpe toename van de beurswaarde in verhouding tot het nationaal inkomen en die is nu al zo’n dertig jaar lang aan de gang. De totale beurswaarden in verhouding tot het nationaal inkomen (productie) daalden tijdens periodes van recessie en veerden weer op zodra de economie zich herpakte.24 In het algemeen evolueert de beweging in de richting van zichzelf versterkende financiële hyperuitbreiding. Dit komt overeen met het algemene patroon van de financialisering van de kapitalistische economie en betekent een structurele verandering in het systeem die verband houdt met de groei van het financiële monopoliekapitaal. Dat ging hand in hand met een luchtbelleneconomie, waarbij financiële bubbels uiteenspatten in 1987, 1991, 2001 en 2008, maar de ondernemingen uiteindelijk door de Federal Reserve en andere centrale banken van de ondergang werden gered.

Vandaag worden enorme bedragen besteed aan fusies en overnames, meestal met de bedoeling megamonopolieposities in de economie te veroveren. Belangrijk hierin is de technologiesector, die grotendeels gericht is op het vermarkten van alle informatie en optreedt als een alomtegenwoordig surveillancekapitalisme.25 Achter de stormachtige groei van alle financiële luchtbellen steekt een zekere gemeenschappelijke grondhouding: deze keer is het anders. Zo wordt uiteraard ontkend dat het wel degelijk om een luchtbel gaat. In dit geval luidt de motivering dat de vooruitgang van de FAANG-aandelen (Facebook, Apple, Amazon, Netflix en Google), die nu bijna een kwart van de waarde van de totale kapitalisatie op de Standard & Poor 500-index voor hun rekening nemen, niet tegen te houden is, wat wijst op de dominante positie van de technologie. Apple is op zijn eentje al 2 biljoen dollar waard. Dit alles veroorzaakt in de VS een enorme toename van de ongelijkheid qua inkomen en rijkdom, aangezien de opbrengsten uit financiële activa stijgen ten opzichte van het inkomen. Maar net als alle vorige luchtbellen zal ook deze uiteenspatten.26

Kalecki stelde vast dat het exportoverschot op de Amerikaanse handelsbalans, net als het federale begrotingstekort, contant geld doet aangroeien.27 Toch kan het huidige tekort op de handelsbalans in de algemene structurele context niet beschouwd worden als een zuivere vermindering van het contant geld. Dat komt doordat de veranderde rol van de multinationale ondernemingen in het late imperialisme andere termen van de vergelijking verandert. Door de globalisering en de wereldwijde zoektocht naar goedkope arbeidskrachten hebben de Amerikaanse multinationale ondernemingen de verhoudingen tussen hun verschillende bedrijven grondig gewijzigd. De overzeese productie door hun filialen vervangt de export door het moederbedrijf, waardoor hun investering in vast kapitaal in de VS daalde.28 De verkoop van goederen in het buitenland door filialen waarin de multinationals de meerderheid van de aandelen bezitten, bedroeg in 2018 14,5 keer de export van goederen naar die filialen.29 De buitenlandse winsten van de Amerikaanse ondernemingen als aandeel in de Amerikaanse binnenlandse ondernemingswinsten stegen van 4 % in 1950 naar 9 % in 1970 en 29 % in 2019. Dit weerspiegelt hoofdzakelijk de verschuiving van de productie naar landen met lage arbeidskosten in het Zuiden. Samir Amin noemde de grote onteigening van het surplus van het Zuiden op basis van de wereldwijde zoektocht naar goedkope arbeidskrachten “imperialistische rente”.30

Vroeg of laat moeten die tegenstellingen wel de hegemonie van de dollar als reservemunt in de wereld ondermijnen.

Die uitbreiding van de wereldwijde arbeidswaardeketens wordt mede veroorzaakt door de historische stijging van wat de productiewijze zonder aandelen of onafhankelijke productie wordt genoemd. Ondernemingen als Apple en Nike investeren niet rechtstreeks in het buitenland, maar werken met overzeese onderaannemers. Zo worden hun goederen geproduceerd tegen extreem lage arbeidskosten en genereren ze vaak bruto winstmarges op de lokale productiekosten van 50 tot 60 %.31

Die delokalisering en de groei van de winsten in het buitenland van Amerikaanse megabedrijven hebben de koffers van de multinationals gespekt met nog meer cash (zelfs als het tekort op de handelsbalans stijgt). Dat verscherpt de algemene tegenstellingen van overaccumulatie, stagnatie en financialisering van de Amerikaanse economie. Veel van dat geld staat op rekeningen in belastingparadijzen om aan de Amerikaanse fiscus te ontsnappen.32

Washington doet de drukpersen draaien om het deficit op de Amerikaanse handelsbalans te compenseren. Buitenlandse regeringen werken hieraan mee door genereus dollars te aanvaarden in plaats van goederen; zo bouwen ze gigantische dollarreserves op.33 Maar op een zeker ogenblik moeten die tegenstellingen wel de hegemonie van de dollar als reservemunt in de wereld ondermijnen, met desastreuze gevolgen voor het op de VS gebaseerde wereldimperium.

De coronacrisis en de Grote Kloof

De algemeen aanvaarde economische ideologie met haar hokjesdenken behandelt de coronacrisis als een louter externe schok met de natuur als boosdoener. De pandemie zou dus niets te maken hebben met het kapitalisme. Rob Wallace en zijn collega’s hebben echter aangetoond dat besmettingen zoals COVID-19 een gevolg zijn van de wereldwijde kapitaalcircuits die verbonden zijn met de zoektocht naar goedkope arbeidskrachten en de versnelde ontginning van de natuurlijke bronnen van onze planeet.34 Dat is hoofdzakelijk het werk van de wereldwijde agro-industrie, die vaak met geweld kleine boeren verjaagt en totin de wildernis dringt, waar ze ecosystemen vernietigt en het leefgebied van de dieren verstoort. Dat veroorzaakt een toenemende oversprong van zoönosen (ziekten bij dieren die kunnen overgaan op mensen). Vanuit het standpunt van de Structural One Health-traditie in de epidemiologie kan de COVID-19-pandemie beschouwd worden als onderdeel van de grotere planetaire ecologische crisis of de metabole kloof (de kloof van de vervreemding tussen de mens en de aarde, nvdr) als gevolg van het 21ste-eeuwse kapitalisme.35

De maand maart 2020, toen het coronavirus zich begon te verspreiden in de VS, was voor de Amerikaanse aandelenmarkt absolute horror. De Federal Reserve zette meteen de kraan open en overspoelde de markt tussen maart en juni met liquiditeit en kocht voor 1,6 biljoen dollar aan VS-schatkistpapier en voor 700 miljard dollar aan door hypotheek gedekte effecten. De bank gaf ook te kennen dat er zo goed als geen limiet stond op de biljoenen die ze bereid was in de markten te pompen.36 Terwijl afstand houden en lockdowns werden ingevoerd en de werkloosheid steeg naar zeventien miljoen eenheden - het hoogste niveau sinds de Grote Depressie - boekte de Amerikaanse beurs in de week van 6 tot 10 april haar grootste stijging sinds 1974.37 De winsten van Wall Street klommen in de eerste helft van 2020 met 82 % in vergelijking met het jaar ervoor.38

De totale rijkdom van de Amerikaanse miljonairs dikte tussen maart en juli 2020 aan met een verbijsterende 700 miljard, zelfs toen het aantal dodelijke slachtoffers van COVID-19 bleef stijgen en miljoenen werkers de volle laag van de crisis te verduren kregen.39 Jeff Bezos, Amazons centimiljardair, zag zijn totale rijkdom aangroeien met meer dan 74 miljard dollar. Megakapitalist Elon Musk sleepte 76 miljard dollar in de wacht, waardoor ook hij de kaap van 100 miljard rondde. Dit alles wijst erop dat wat Marx “de algemene wet van de kapitaalaccumulatie” noemde, geldig blijft en de kloof tussen rijkdom en armoede verder verbreedt, of wat Solow in zijn commentaar op Piketty de “rijk-wordt-rijkerdynamiek” noemt.40

De pandemie is een onderdeel van de grotere ecologische planetaire crisis die werd veroorzaakt door het kapitalisme van de 21e eeuw.

De Amerikaanse bevolking had het zwaar te verduren. Midden oktober 2020 waren al meer dan 25 miljoen werkende mensen op een of andere manier door de COVID-19-crisis getroffen. In oktober vroegen niet minder dan 21,5 miljoen werkers werkloosheidssteun aan.41 Miljoenen Amerikanen kunnen hun huur niet meer betalen, hun hypotheek of studielening niet meer aflossen. De tekortschietende overheidshulp deed het aantal mensen dat te maken kreeg met voedselonzekerheid, van 35 tot 50 miljoen groeien.42 Volgens het 2020 U.S. Financial Health Pulse Report van het U.S. Financial Network zijn de financies van twee derde van de Amerikaanse bevolking ongezond. De rijken profiteren van de crisis. De rijkste 1 % zag zijn financiële activa als aandeel in het nationaal inkomen pijlsnel de lucht inschieten. Zo’n koortsachtige speculatie vergroot natuurlijk het gevaar van een financiële ineenstorting. Vandaag is de Amerikaanse aandelenmarkt een bubbel die op springen staat.

Wanneer ben je zeker dat er een financiële crisis op de aandelenmarkt zit aan te komen? Dit zijn de twee belangrijkste indicatoren: (1) de koers/winst-verhouding (P/E of price-to-earnings ratio1) van de aandelen en (2) Warren Buffetts Expensive Market Rule. De historische gemiddelde P/E-verhouding is volgens de Shillerindex 16. In augustus 2020 bedroeg hij meer dan het dubbel, namelijk 35. Op Black Tuesday, de dag van de beurskrach van 1929, die leidde tot de Grote Depressie, was de P/E-verhouding 30. Bij de beurskrach van 2000, die een einde maakte aan de technologieboom van de jaren 1990, was de P/E-verhouding geklommen naar 43.43

Volgens Buffetts Expensive Market Rule is de gemiddelde waarde van de aandelen (berekend door de Wilshire 5000-index, d.i. een naar marktkapitalisatie gewogen index van de marktwaarde van alle Amerikaanse aandelen) als percentage van het bbp 80 %. Bij de krach van de technologieaandelen in 2000 bedroeg die verhouding 130 % terwijl de grote financiële crisis van 2007 toesloeg bij 110 %. In augustus 2020 was de verhouding gestegen tot 180 %.44

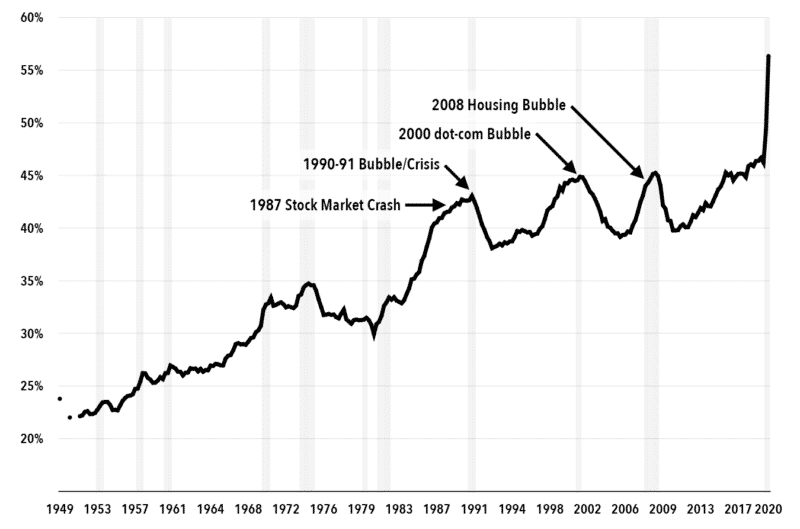

Nog een belangrijke indicator voor de groeiende financiële instabiliteit is de verhouding van de schulden van niet-financiële ondernemingen tot het bbp, voorgesteld op Grafiek 4. Ondernemingen met veel cash geld profiteren van de lage rente voor leningen en maken schulden voor nog meer niet-productieve avonturen zoals fusies, overnames en andere vormen van speculatie, met hun cash als onderpand. In elk van de drie voorgaande crises -1991, 2000 en 2008- piekte de schuldenlast van de niet-financiële ondernemingen cyclisch in de buurt van 43 of 45 % van het nationaal inkomen. In 2020 bereikte hij een recordhoogte van 56 %. Als dat geen teken is van een waanzinnige financiële luchtbel!

Grafiek 4: Schulden in % van het bbp, Amerikaanse niet-financiële ondernemingen, 1949-2020

Bron: FRED, Federal Reserve Bank of St. Louis, november 16, 2020, https://fred.stlouisfed.org.

Heel de wereldeconomie, China uitgezonderd, bevindt zich in een crisis. De COVID-19-pandemie heeft sinds begin december 2019 wereldwijd bijna 2 miljoen levens gekost en heeft de normale productierelaties verstoord. Het IMF rekent voor 2020 op negatieve groeipercentages: -5,8 in de ontwikkelde economieën en -4.4 wereldwijd.45 In die omstandigheden zal er van een snel herstel geen sprake zijn. De storm zal aanhouden. Dat de VS massaal dollars kan bijdrukken om de financiële crisis af te wenden en ook zijn munt kan devalueren om de export aan te zwengelen (waardoor de dollarreserves van andere landen minder waard zijn) zou weerstand tegen het dollarsysteem kunnen uitlokken en de neergang van de Amerikaanse hegemonie nog versnellen. Net als in andere gebieden is ook hier de besmetting van kapitaal, die zich als een virus verspreidt en uiteindelijk zijn eigen basis ondermijnt, werkzaam.46 Washingtons poging om handelsverdragen te sluiten om de dominantie van de op de VS gebaseerde wereldwijde warenketens in stand te houden botst op almaar meer concurrentie van Beijing. In het in 2020 gesloten Regional Comprehensive Economic Partnership, het grootste handelsblok ter wereld, goed voor 30 % van de wereldeconomie, vormt China het zwaartepunt.

De VS kampt met economische stagnatie, periodieke financiële crises, de afkalving van zijn economische hegemonie en nu ook nog de snelle Chinese groei. Het land stevent af op een nieuwe Koude Oorlog, deze keer met China. The Elements of the China Challenge, het rapport van het Ministerie van Buitenlandse Zaken van november 2020, liet niets aan de verbeelding over. Het beschuldigde de Volksrepubliek China van “autoritaire doelstellingen en hegemonistische ambities” en deed vervolgens de strategie voor de nederlaag van China uit de doeken: de Chinese Communistische Partij (CCP) als doelwit nemen en gebruik maken van haar economische en andere “zwakke punten”.47

Op de aandelenmarkt kijkt de Amerikaanse economie aan tegen een luchtbel, die nu dreigt uiteen te spatten.

In dit verband is het belangrijkste wapen van de VS zijn dominantie over de wereldwijde financiële sector. Voormalig minister van Financiën van China Liu Jiwei zei onlangs dat de VS zich voorbereidt op een “financiële oorlog” tegen China. Dat de VS onder leiding van een mogelijke regering van Joe Biden zal proberen “China te onderdrukken” met financiële middelen, zal volgens hem “onvermijdelijk zijn”. In die omstandigheden, beklemtoont Liu, zijn China’s vroegere doelstellingen om de renminbi te internationaliseren en de volledige convertibiliteit ervan in te voeren, wat zou leiden tot het verlies van controle over de overheidsfinanciën, “niet langer veilige opties”. Als Washington zijn macht over de financiële wereld zou inzetten om de Chinese groei te fnuiken, zou Beijing volgens Chen Yuan, een voormalige vicegouverneur van de Chinese centrale bank, zich gedwongen voelen om zijn Amerikaanse schuldbewijzen (voor in totaal 1,2 biljoen dollar) als wapen in te zetten. Dat is het financiële equivalent van een kernoorlog. Een financiële oorlog (om nog te zwijgen van een militaire) tussen de VS en China, aangedreven door de pogingen van Amerika om zijn dalende economische hegemonie op te krikken door zijn opkomende rivaal te doen ontsporen, zou de kapitalistische wereldeconomie en de mensheid in haar geheel in een nooit geziene ramp kunnen meesleuren.48

De grenslijn en de besmetting van kapitaal

De crisis van het Amerikaanse systeem en van het late kapitalisme in zijn geheel is een crisis van overaccumulatie. Het economisch surplus overschrijdt de grens van wat winstgevend geabsorbeerd kan worden in een rijp monopolistisch systeem. Die dynamiek gaat gepaard met hoge niveaus van niet gebruikte productiecapaciteit, teruglopen van netto-investeringen, aanhoudende trage groei (voortdurende stagnatie), hogere militaire uitgaven en de enorme uitbreiding van de financiële sector. De private investeringen (en de kapitalistische consumptie) kunnen het huidige en toekomstige surplus niet opslorpen. Samen met de deficit spending leidt dit naar almaar grotere sommen contant geld in handen van de ondernemingen. Zo ontwikkelt zich een systeem van speculatie met activa, dat gedeeltelijk de economie stimuleert dankzij het effect van rijkdom (toenames van de kapitalistische consumptie, gevoed door een deel van de hogere rendementen op rijkdom), maar die de onderliggende tendens naar stagnatie niet kunnen verhinderen.49 Het monopoliefinancierskapitaal van vandaag is een zeer irrationeel systeem, waarin geld steeds meer geld voortbrengt zonder dat er ook maar iets wordt geproduceerd. Marx drukte dat als volgt uit: G–G’ (Geld–Geld + Δg of meerwaarde).50

“Het huidige kapitalisme van vermogensbeheerders”, zoals de heterodoxe econoom Hyman Minsky het noemde, is enkel leefbaar zolang er geen sprake is van een ernstige depressie. Zolang er geen depressie is, gaat men experimenteren met technieken voor portefeuillebeheer, wat de kans op systeembedreigende crises vergroot, dat wil zeggen het vergroot de kans dat het land alsnog in een depressie verzeilt.

Er is in het kapitalisme van vermogensbeheerders een basistegenstelling: om blijvende resultaten te garanderen, is almaar meer nood aan een geschikte structuur voor ondersteunende overheidstussenkomst. Dit kapitalisme steunt op de macht van de regering om ervoor te zorgen dat de geaggregeerde ondernemingswinst niet naar beneden duikelt… In de toekomst zullen zich nog crises aandienen en ook dan zal de regering op een ad hoc manier in de bres moeten springen, wat er ten dele op wijst dat de beleidsmakers niet hebben begrepen dat het kapitalisme weer veranderd is.51

Hoe zelfs maar gedeeltelijk die valkuil ontwijken? Het zou van gezond verstand getuigen als men een grotere rol zou toekennen aan de rechtstreekse tussenkomst van de Amerikaanse regering in investeringen en consumptie om een antwoord te bieden op de veelvuldige crises van de maatschappij, met inbegrip van de overheidsuitgaven: (1) het dringende klimaatprobleem; (2) de crisis in de openbare gezondheidszorg; (3) het tekort aan adequate huisvesting voor een groot deel van de bevolking ; (4) de achteruitgang van het onderwijs onder het neoliberalisme; (5) de afwezigheid van nationaal openbaar vervoer enzovoort. Maar, als de regering rechtstreeks wil ingrijpen, zou ze de grens tussen de privésector en de regering moeten oversteken, terwijl die grens de huidige, bijna volledige dominantie van de privésector over de economie garandeert, een fenomeen dat werd vastgesteld door de marxistische economen Paul A. Baran en Paul M. Sweezy in hun Monopoly Capital uit 1966.52 Craig Medlen schrijft in dit verband: “De institutionele afspraken over op rendement beluste investeringen worden als vanzelfsprekend aanzien als een grenslijn die niet mag worden overschreden.”53

Het financiële monopoliekapitaal van vandaag is een zeer irrationeel systeem, waarin geld steeds meer geld voortbrengt zonder dat er ook maar één waar wordt geproduceerd.

Iets meer dan veertig jaar geleden stelde Sweezy in zijn artikel in Monthly Review “Whither U.S. Capitalism?” het toen algemeen aanvaarde idee in vraag dat de met stagnatie kampende VS onvermijdelijk afstevende op “een Amerikaanse versie van de ondernemingsstaat, intern autoritair en repressief, naar de buitenwereld toe almaar meer militaristisch en agressief.54 Laten we even zijn redenering bekijken, want die is vandaag weer belangrijk.

Er zijn op zijn minst twee problemen met Sweezy’s “oplossing” voor het Amerikaanse kapitalisme. Ten eerste: hij gaat ervan uit dat de werkende klasse zich in de toekomst nooit zal organiseren voor efficiënte, onafhankelijke politieke actie omdat ze dat in het verleden ook nooit heeft gedaan. Dit is een simplistische kijk op de geschiedenis van de klassenstrijd in de VS en sluit op een niet te rechtvaardigen manier de opkomst van nieuwe handelwijzen en strijdvormen uit. Ten tweede: hij gaat ervan uit dat de kapitalisten zich als één blok achter een fascistoïde repressiebeleid zullen scharen en dat valt toch sterk te betwijfelen. Niet alleen zal zo’n strategie duur uitvallen voor grote delen van de midden- en hogere klassen, wat blijkt uit heel de geschiedenis van het fascisme, nog belangrijker is dat het geen oplossing is voor de echte problemen van het Amerikaans kapitalisme. De ziekte waaraan het monopoliekapitalisme lijdt, is de almaar krachtiger tendens tot overaccumulatie. Zodra we nog maar in de nabijheid komen van volledige tewerkstelling, is het surplus dat naar de bezittende klasse gaat veel groter dan wat zij rendabel kan investeren. Dit proberen aan te pakken door de levensstandaard van de lage-inkomensgroepen nog verder te ondermijnen kan de zaken alleen maar erger maken. In feite moet het tegenovergestelde gebeuren: de levensstandaard van de lage-inkomensgroepen moet aanzienlijk verbeteren en niet noodzakelijk in de vorm van meer individuele consumptie: belangrijker in dit stadium van de kapitalistische ontwikkeling is een veel betere collectieve consumptie en levenskwaliteit.55

Sweezy voegde daaraan nog de opbouw van een “bondgenootschap over de klassen heen” toe, tussen hen die het meest te lijden hebben van het monopoliekapitalisme en de meer vooruitziende elementen van de klasse aan de macht, een soort nieuwe New Deal met de werkende klasse als organiserende en leidende kracht. Dat kwam neer op een politieke praktijk die ijvert voor de bescherming van de bevolking op het ogenblik zelf, terwijl gewerkt wordt aan de revolutionaire reconstructie van de maatschappij in haar geheel op lange termijn.

Meer dan veertig jaar later, in 2021, zijn de basisvoorwaarden min of meer dezelfde, zij het ernstiger en bedreigender. De huidige strijd voor een People’s Green New Deal die gebaseerd is op een rechtvaardige transitie, is een oproep voor de vorming van een beweging over de klassen heen om de mensheid in haar geheel te beschermen. Die beweging kan alleen maar slagen als ze ingaat tegen de logica van het kapitaal en de basis legt voor een nieuwe gemeenschap die zich richt op grote gelijkheid en ecologische duurzaamheid, met andere woorden: de historische strijd voor het socialisme. Het gevaar voor een “fascistoïde repressiebeleid” in de 21ste eeuw, waarnaar Sweezy verwees, mag dan in de context van de besmetting van kapitaal weer de kop opsteken, er groeit ook een nieuwe socialistische beweging van onderuit, die de wereld een duurzame menselijke ontwikkeling wil garanderen. In die context zijn voorspellingen over de toekomst zonder betekenis. Strijd, daar gaat het om.

Vertaling en synthese van het artikel dat werd gepubliceerd in Monthly Review, Vol. 72, nr.8, januari 2021. Met dank aan John Mage, Craig Medlen en Fred Magdoff voor hun hulp.

Footnotes

- Robert Heilbroner, The Nature and Logic of Capitalism, W. W. Norton, New York City, 1985, p. 143.

- Harold G. Vatter en John F. Walker, The Inevitability of Government Growth, Columbia University Press, New York City, 1990, p. 6–22; John Bellamy Foster en Robert W. McChesney, “The Endless Crisis”, Monthly Review Press, 2012, p. 18–19.

- Overcapaciteit is zowel een oorzaak van de stagnatie van netto-investeringen, gegeven de monopolieprijzen en de productiestrategieën, als een uiting van overaccumulatie en stagnatie. De kwestie van de overcapaciteit wordt uitgebreid behandeld door Josef Steindl in “Maturity and Stagnation in American Capitalism”, Monthly Review Press, 1976, p. 127–37.

- Industrial Production and Capacity Utilization in Manufacturing-G17, Board of Governors of the Federal Reserve System, Washington DC, 17 november, 2020; John Bellamy Foster en Robert W. McChesney, op. cit., p. 20.

- Timothy Taylor, “Declining U.S. Investment, Gross and Net,” Conversable Economist, 17 februari, 2017. Ook zonder netto-investeringen kan de productiecapaciteit uitbreiden aangezien opgebruikte fabrieken en installaties worden vervangen door meer efficiënte, die worden betaald uit afschrijvingen. Luke A. Stewart en Robert D. Atkinson, “The Greater Stagnation: The Decline in Capital Investment Is the Real Threat to the U.S. Economy,” Information Technology and Innovation Foundation, oktober 2013.

- Conceptueel is het economisch surplus — het verschil tussen de nationale productie en het looninkomen of de essentiële consumptie — het bruto inkomen uit eigendom (winst, rente, interest). Economist Zhun Xu gebruikt het inkomen van de top 10 % als maatstaf voor het economisch surplus. Zie Zhun Xu, “Economic Surplus, the Baran Ratio, and Capital Accumulation,” Monthly Review 70, nr. 10 (maart 2019), p. 25–39; John Bellamy Foster en Robert W. McChesney, op. cit. 4.

- In macro-economische termen betekent het economisch surplus dat niet wordt geïnvesteerd of geconsumeerd (zowel privé als openbaar), een verlies voor de maatschappij. Maar die verliezen vallen niet noodzakelijk ten laste van de ondernemingen of de rijken — ze verschijnen in de vorm van “gedwongen ontsparingen” van de bevolking. De ondernemingen kunnen zo het beschikbare geldkapitaal gebruiken op andere (niet-productieve) manieren. Zo vertragen zij het groeipercentage en vermeerderen in veel gevallen ook de ondernemingsactiva en de opbrengsten ervan. Economische stagnatie leidt zo onder het monopoliekapitaal tot een herverdeling van rijkdom en inkomen in het voordeel van de top.

- Michał Kalecki schreef in dit verband: “Een begrotingstekort heeft eenzelfde effect als een exportoverschot. Het maakt ook de toename van de winst mogelijk boven het niveau, bepaald door de privé-investeringen en de consumptie van de kapitalisten.” Michał Kalecki, Selected Essays on the Dynamics of the Capitalist Economy, Cambridge University Press, Cambridge, 1971, p. 85; De term vrije cash werd voor het eerst gebruikt in Michael Jensen, “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers,” American Economic Review: Papers and Proceedings, 76, nr. 2, 1986, p. 322–29.

- Vrije cash is gelijk aan de ondernemingswinst na belastingen plus afschrijvingen minus investeringen. (In de berekening van het nationaal inkomen staan “ondernemingswinst na belastingen + afschrijvingen” bekend als de cash flow van de onderneming. Het geld voor de afschrijvingen [of kapitaalconsumptie] maakt deel uit van het bruto surplus dat ondernemingen ter beschikking hebben.) Een ruimer concept van vrije cash, dat gebruikt wordt in dit artikel, houdt ook de netto-interest in. Bijgevolg is in de ruimere versie vrije cash = ondernemingswinst na belastingen + afschrijvingen + netto interest – investeringen. Craig Medlen, ”Free Cash, Capital Accumulation and Inequality”, Routledge, Abingdon, 2010, p. 13. en Craig Medlen, “Free Cash, Corporate Taxes, and the Federal Deficit,” Journal of Post-Keynesian Economics 38, nr. 1, 2015, p. 21.

- Craig Medlen bouwt voort op het onderzoek van Michał Kalecki en toont aan dat het bedrag aan vrije cash gelijk is aan het begrotingstekort min het spaaroverschot boven de investeringen van de niet-bedrijfsmatige sector (nu gewoonlijk negatief) plus de balans van de lopende rekening. Kalecki, op. cit., p. 85–86. Medlen, op. cit.. 20, 23.

- Het grotere vertrouwen in het federale begrotingstekort had te maken met de belastingvermindering voor ondernemingen en rijken. Zie Craig Medlen, “Corporate Taxes and the Federal Deficit,” Monthly Review 36, nr. 6, november 1984, p. 10–26. Het proces dat Medlen identificeerde begin de jaren 1980 stond nog in zijn kinderschoenen, zoals nu blijkt.

- Joseph A. Schumpeter, The Theory of Economic Development, Oxford University Press, Oxford, 1961, p. 107, 126; Joseph A. Schumpeter, Essays, Addison-Wesley, Boston, 1951, p. 170; Joan Robinson, Introduction to the Theory of Employment, London, Macmillan, 1937, p. 11.

- Kristine W. Hankins en Mitchell Petersen, “Why Are Companies Sitting on So Much Cash?,” Harvard Business Review, 17 januari, 2020.

- Grafiek twee is afgeleid van Michael W. Faulkender, Kristine W. Hankins, en Mitchell A. Petersen, “Understanding the Rise in Corporate Cash, Working Paper 23799”, National Bureau of Economic Research, augustus 2018, Figuur 1, 49.

- “Als de rentevoet die betaald wordt op kredieten die gedeeltelijk gedekt zijn door betrouwbare interne cash flow, lager is dan die op financiële instrumenten die met dat krediet worden aangekocht, dan zal ‘cash management’ eisen dat die laatste worden aangekocht.

- Craig Medlen, “Free Cash, Corporate Taxes, and the Federal Deficit,” Journal of Post-Keynesian Economics 38. Beurswaarden vertegenwoordigen gedisconteerde winstverwachtingen toe te schrijven aan de tijdswaarde van geld. Het disconto wordt normaal berekend door het aantal actuele dollars dat aan de samengestelde langetermijninterestvoet de verwachte winst op een specifiek toekomstig tijdstip zal produceren. Hoe hoger de intrestvoet, hoe lager het disconto. En naarmate de interestvoet het cijfer nul benadert, nadert ook het disconto — ook irrationeel — het cijfer nul. “Minsky moments” (Minsky Moment, genoemd naar economist Hyman Minsky, bepaalt het punt in de tijd waar de plotse daling van de marktstemming onvermijdelijk leidt naar een krach – n.v.d.r.), het ogenblik waarop de Fed ingrijpt om het kapitaal te versterken en zo de crisis te bedwingen, doen zich nu voor in elke recessie, op precies het moment dat de vooruitzichten voor nieuwe investeringen op hun laagste punt staan. Daarom is dit een onderdeel geworden van het financialiseringsproces met belangrijke structurele effecten. Toen de centrale bank in de lente van 2020 genereus krediet verstrekte tegen een interestvoet die bijna gelijk was aan nul, belandde de discontovoet in een asymptotische beweging die weliswaar de beurswaarden ceteris paribus deed stijgen maar bepaalde (monopolie) sectoren met hoge groei (communicatie, technologie en farma) en hun beurswaarden heel erg privilegieerde. De beurswaarden werden nu een combinatie van verwachte winststromen uit productie en almaar extremere discontovoeten, verbonden met de voorziening en verdeling van krediet door de centrale bank, dat wil zeggen dat de beurswaarden nu een financiële structuur weerspiegelen die relatief autonoom is ten opzichte van de reële economie.

- Costas Lapavitsas, Profiting Without Production: How Finance Exploits Us All, Verso, Brooklyn, 2013; James Tobin, Asset Accumulation and Economic Activity, University of Chicago Press, Chicago, 1980.

- Grafiek 3 is afgeleid van Craig Medlen, “Free Cash, Capital Accumulation and Inequality”, Figuur 8.3, p. 141.

- De vlakke lijn die de kapitaalvoorraad tegenover het inkomen voorstelt, is een gevolg van de wederzijdse beïnvloeding van investeringen en nationaal inkomen.

- Karl Marx, Capital, vol. 3, Penguin, London, 1981, p. 607–10, 707; Karl Marx en Frederick Engels, Selected Correspondence, Progress Publishers, Moskou, 1975, p. 396–402; Jan Toporowski, Theories of Financial Disturbance, Edward Elgar, Cheltenhem, 2005, p. 54; Samir Amin, “Modern Imperialism, Monopoly Finance Capital, and Marx’s Law of Value”, Monthly Review Press, 2018, p. 197. Voor een gedetailleerde beschrijving van Marx’ theorie van “fictief kapitaal”, zie Michael Perelman, Marx’s Crises Theory, Praeger, Westport, 1987, p. 170–217. Zie ook Foster en McChesney, The Endless Crisis, p. 55–57.

- Over Piketty’s versmelting van kapitaal als de accumulatie van vaste aandelen en “kapitaal” als rijkdom, zie Thomas Piketty, Capital in the Twenty-First Century, p. 47; Robert M. Solow, “The Rich-Get-Richer Dynamic,” New Republic, mei 12, 2014, p. 51–52; Craig Medlen, “Free Cash, Capital Accumulation and Inequality”, p. 139–40; John Bellamy Foster en Michael D. Yates, “Thomas Piketty and the Crisis of Neoclassical Economics,” Monthly Review 66, nr. 6, november 2014, p. 11–12.

- Robin Wigglesworth, “How America’s 1 % Came to Dominate Stock Ownership,” Financial Times, februari 10, 2020. Craig Medlen, “Piketty’s Paradox, Capital Spillage, and Inequality,” Journal of Post-Keynesian Economics 40, nr. 4, 2017, p. 630.

- “Als je het rendement van kapitaal [rijkdom] vermenigvuldigt met de verhouding kapitaal/inkomen, krijg je het aandeel van het kapitaal in het nationaal inkomen. … Rijkdom is altijd meer geconcentreerd bij de rijken dan inkomen uit arbeid … en hoe groter het aandeel van het inkomen uit rijkdom, hoe ongelijker de inkomensverdeling tussen personen zal uitvallen.” Solow, “The Rich-Get-Richer Dynamic,” p. 53.

- Dit wordt vaak de verhouding kapitaal/opbrengst genoemd hoewel het juister is om te zeggen: de verhouding rijkdom/inkomen (opbrengst).

- John Bellamy Foster en Robert W. McChesney, “Surveillance Capitalism,” Monthly Review 66, nr. 3, juli-augustus 2014, p. 1–31; Shoshana Zuboff, The Age of Surveillance Capitalism, Public Affairs, New York, 2019.

- Ronald Surz, “If COVID-19 Won’t Pop the Stock Market, What Will?,” Nasdaq, augustus 20, 2020. Jacob A. Robbins, “Capital Gains and the Distribution of Income in the United States,” National Bureau of Economic Research, 2018. Het ligt in de aard van asymptoten om te waarschuwen voor een tegenstelling in het bestudeerde systeem die een voorbode is van een kwalitatieve verandering — hier het uiteenlopen tussen bovenmatig toegenomen financiering, activaprijzen en de waarde van arbeid.

- Kalecki, Selected Essays on the Dynamics of the Capitalist Economy, p. 85.

- Medlen, Free Cash, Capital Accumulation and Inequality, p. 112–13; Intan Suwandi, R. Jamil Jonna en John Bellamy Foster, “Global Commodity Chains and the New Imperialism,” Monthly Review 70, nr. 10, maart 2019, p. 1–24.

- Voor de basisgegevens over filialen in het buitenland en export, zie Bureau of Economic Analysis; Craig Medlen, Free Cash, Capital Accumulation and Inequality, p. 121.

- Bureau of Economic Analysis; Medlen, Free Cash, Capital Accumulation and Inequality, 126. Zie ook Joe Weisenthal, “Chart of the Day: What Percent of Corporate Profits Come from Overseas?,” Business Insider, 17 mei, 2011; Andrew W. Hodge, “Comparing NIPA Profits with S&P 500 Profits,” Survey of Current Business, maart 2011, p. 23. Voor “imperialistische rente”, zie Amin, Modern Imperialism, Monopoly Finance Capital, and Marx’s Law of Value, p. 110–11; Foster en McChesney, The Endless Crisis, p. 140, 173; Kenneth L. Kramer, Greg Linden en Jason Dedrick, “Capturing Value in Global Networks,” Paul Merage School of Business, University of California, Irvine, juli 2011, p. 5, 11.

- Intan Suwandi, Value Chains, Monthly Review Press, 2019; Foster en McChesney, The Endless Crisis, p. 140, 171–73.

- Nicholas Shaxson, Treasure Islands, Palgrave Macmillan, 2011.

- Martin Feldstein, “Resolving the Global Imbalance: The Dollar and the U.S. Saving Rate,” Journal of Economic Perspectives 33, nr. 3, 2008, p. 115.

- Rob Wallace, Dead Epidemiologists: On the Origins of COVID-19, Monthly Review Press, 2020, p. 42–57; John Bellamy Foster en Intan Suwandi, “COVID-19 and Catastrophe Capitalism,” Monthly Review 72, nr. 2, juni 2020, p. 1–20.

- Robert G. Wallace et al., “The Dawn of Structural One Health: A New Science Tracking Disease Emergence Along Circuits of Capital,” Social Science and Medicine 129, 2015, p. 68–77.

- Lorie K. Logan, “Treasury Market Liquidity and Early Lessons from the Pandemic Shock” (speech, Brookings-Chicago Booth Task Force on Financial Stability Meeting, Federal Reserve Bank of New York, 23 oktober, 2020).

- Fred Imbert and Pippa Stevens, “S&P Index Jumps More than 1 %, Capping Off Its Best Week Since 1974,” CNBC, 9 april, 2020.

- Mark DeCambre, “Wall Street Profits Soared in First Half of 2020 Amid the Worst Pandemic in a Century, Report Says,” Market Watch, 20 oktober, 2020.

- “Billionaires Pandemic Wealth Gains Burst through $700B,” Americans for Tax Fairness, 16 juli 2020.

- “Als je het rendement van kapitaal [rijkdom] vermenigvuldigt met de verhouding kapitaal/inkomen, krijg je het aandeel van het kapitaal in het nationaal inkomen. Bijvoorbeeld: als het rendement 5 % per jaar is en de kapitaalvoorraad is gelijk aan de waarde van zes jaar nationaal inkomen, dan zal het inkomen uit kapitaal 30 % zijn van het nationaal inkomen en zal inkomen uit arbeid de overige 70 % voor zijn rekening nemen. Zolang het rendement groter is dan het groeipercentage, zullen het inkomen en de rijkdom van de rijken sneller groeien dan een doorsnee inkomen uit arbeid. (Er schijnt geen compenserende tendens te zijn voor het krimpen van het geaggregeerde aandeel van kapitaal.)” Solow, “The Rich-Get-Richer Dynamic,” p. 53.

- Heidi Shierholz, “More than 25 Million Workers Are Being Hurt by the Coronavirus Downturn,” Economic Policy Institute, 6 november, 2020.

- Bridget Balch, “54 Million People in America Face Food Insecurity During the Pandemic. It Could Have Dire Consequences for Their Health,” Association of American Medical Colleges, 15 oktober, 2020.

- Surz, “If COVID-19 Won’t Pop the Stock Market, What Will?”

- Ibid.

- “Real GDP Growth, Annual Percent Change, 2020,” International Monetary Fund, geraadpleegd op 21 november, 2020.

- Zie Samir Amin, The Liberal Virus, Monthly Review Press, 2004.

- Policy Planning Staff, Office of the Secretary of State, Elements of the China Challenge, Office of the Secretary of State, 2020.

- “Former China Finmin Says Trade Frictions with U.S. Could Remain Under Biden,” Nasdaq, november 11, 2020; “China-U.S. Rivalry on Brink of Becoming a ‘Financial War,’ Former Minister Says,” South China Morning Post, 9 november, 2019; Julian Gewirtz, “Look Out: Some Chinese Thinkers Are Girding for a ‘Financial War,’” Politico, 17 december, 2019.

- Voor het effect van rijkdom zie Dean Baker, The End of Loser Liberalism, Center for Economic and Policy Research, 2009, p. 18; Christopher D. Carroll and Xia Zhou, “Measuring Wealth Effects Using U.S. State Data,” Federal Reserve Board of San Francisco, 26 oktober, 2010.

- Marx, Capital, vol. 3, p. 515.

- Hyman Minsky, “Financial Crises and the Evolution of Capitalism,” in Mark Gottdiener en Nicos Komninos (red.), Capitalist Development and Crisis Theory, Macmillan, Londen,1989, p. 398, 402. Zie ook Riccardo Bellofiore, “Hyman Minsky at 100: Was Minsky a Communist?” Monthly Review 71, nr. 10, maart 2020, p. 6–10.

- Paul A. Baran en Paul M. Sweezy,Monopoly Capital, Monthly Review Press, 1966, p. 161–75.

- Medlen, Free Cash, Capital Accumulation and Inequality, p. 5.

- Paul M. Sweezy, “Whither U.S. Capitalism?” Monthly Review 31, nr. 7, december 1979, p. 11.

- Ibid., p. 12.