Derrière la propagation du virus à l’échelle mondiale se cache un système économique qui était déjà malade. Le virus n’est qu’un révélateur et non la cause de nos maux.

C’est la plus grave crise économique depuis les années 1930. Le rapport économique annuel de la Banque des Règlements internationaux, organe de supervision1 et de coordination des banques centrales, note: «La pandémie de Covid-19 est le choc le plus dévastateur qui ait frappé l’économie mondiale depuis la Seconde Guerre mondiale. Les politiques visant à contenir le virus ont profondément sapé l’activité économique.»2

Il est manifeste qu’une crise économique latente préexistait à l’arrivée de la Covid-19.

Le Bureau international du Travail souligne pour sa part: «Au cours du premier semestre de 2020, le virus a coûté la vie à plus de 400000 personnes et plongé le monde dans la plus grave crise humaine, économique et sociale de notre époque.»3 Il ajoute: «Au premier trimestre de cette année, environ 5,4% des heures de travail dans le monde (correspondant à 155 millions d’emplois à temps plein) ont été perdues par rapport au quatrième trimestre 2019. On estime que les pertes en heures de travail au deuxième trimestre 2020 devraient atteindre 14% (correspondant à 400millions d’emplois à temps plein) par rapport au dernier trimestre 2019, la baisse la plus forte étant enregistrée dans les Amériques.»4

Le Fonds monétaire international prévoit pour l’ensemble de l’année une baisse du PIB mondial de 4,9%, une diminution inédite depuis 1945: «Pour la première fois, toutes les régions devraient voir leur économie se contracter en 2020.»5

La chute d’une météorite appelée Covid-19?

Pour ces institutions et les principaux responsables de la planète, c’est la Covid-19 qui a provoqué cette situation. Sans la pandémie, il n’y aurait sans doute rien eu. L’OCDE, ce club de 30 pays riches, indique en effet: «La plus grave pandémie qu’ait connu le monde depuis un siècle a entraîné l’une des pires crises économiques depuis la Grande Dépression.»6 Les experts de la Banque centrale européenne (BCE) sont encore plus clair dans leur analyse: «La pandémie de Covid-19 a paralysé l’économie mondiale, les mesures visant à contenir la propagation du virus prises par les gouvernements du monde entier étant un facteur déterminant de la récente forte baisse de l’activité économique.»7

La Covid-19 comme bouc émissaire! Cela correspond parfaitement au credo libéral traditionnel sur les crises: fondamentalement, l’économie capitaliste est parfaitement saine. Mais, soudain, un élément extérieur vient perturber ce fonctionnement harmonieux du «marché». Cela peut être une intervention intempestive des pouvoirs publics, une grève mal venue ou la tombée d’une météorite sur la planète Terre. Du coup, il y a des perturbations. Dans le cas présent, c’est la Covid-19 — que certains peuvent en outre attribuer à ces «satanés» Chinois — qui fait office de responsable.

La solution, alors toute simple, s’impose: il faut éliminer le facteur fautif, en l’occurrence trouver un vaccin qui immunise la population pour que tout rentre dans l’ordre. C’est ce à quoi se rattachent les analystes du FMI: «La mise au point d’un vaccin sûr et efficace provoquerait un regain d’optimisme et pourrait bonifier les chiffres de la croissance en 2021, même si la production des doses n’est pas suffisamment rapide pour assurer l’immunité collective d’ici la fin de l’année 2021.»8

Mais peut-on se fier à une analyse aussi simpliste et superficielle? Tout porte à en douter. D’abord, il est intéressant de constater que plus personne de sérieux ne s’attend à un rebond immédiat après le creux de la récession. Au contraire, les prévisions annoncent une fin d’année difficile et un 2021 sans doute aussi compliqué, qu’il y ait un vaccin à ce moment ou non. Tous les secteurs n’auront pas tourné la page du coronavirus. Certains sont affectés sur le long terme, comme l’hébergement, l’hôtellerie, la restauration, le transport aérien, le tourisme, les spectacles. Le journaliste de Mediapart, Romaric Godin, souligne avec justesse: «Si le confinement avait été une simple parenthèse, suivie d’un rattrapage du volume d’affaires équivalent à la chute enregistrée pendant la suspension de la vie économique, alors le PIB n’aurait certainement pas autant baissé. Ce qui se passe est donc différent.»9

Ensuite, il est manifeste qu’une crise économique latente préexistait à l’arrivée de la Covid-19. Nombre d’économistes s’y attendaient pour 2020. Ainsi, en août 2019, le niveau des taux d’intérêt à long terme s’est retrouvé soudainement sous celui des taux à court terme. C’est paradoxal car, en principe, cela doit être l’inverse: le long terme plus risqué devrait rapporter davantage. Si une telle situation apparaît, cela signifie que les acteurs financiers et boursiers s’attendent à des perspectives économiques difficiles. Et comme l’a écrit le prix «Nobel» d’économie Paul Krugman: «Une vieille blague d’économistes dit que le marché boursier a prédit neuf des cinq dernières récessions. Eh bien, une “courbe de rendement inversée” — lorsque les taux d’intérêt sur les obligations à court terme sont plus élevés que sur les obligations à long terme — a prédit six des six dernières récessions.»10 En général, celle-ci intervient dans un délai de 18 mois après l’inversion des courbes. Cette fois, il n’a pas fallu attendre si longtemps.

Le rôle central de la monnaie dans le capitalisme

La monnaie sert avant tout aux échanges de marchandises. C’est son utilité d’origine dans une économie de marché et c’est ainsi qu’elle est comprise et employée par la majorité des citoyens. Mais, sous le capitalisme, elle sert aussi de capital. C’est le capital sous sa forme la plus liquide, la plus immédiate. Distribuer de la monnaie, c’est en quelque sorte distribuer du capital. Ce que les capitalistes ne veulent surtout pas, sauf en cas de circonstances exceptionnelles, et les plus rares possible. Ou alors ce sont eux les bénéficiaires. Le capital, cela s’accumule, et à l’avantage surtout des grandes entreprises.

C’est pourquoi, alors que l’économie a besoin de liquidités, les banques centrales fournissent essentiellement les établissements de crédit et les acteurs privés puissants, dans l’espoir, quasi vain, que ceux-ci relancent les activités par l’investissement. Mais il n’en est rien, car il n’y a pas de marché. L’argent récolté sert à des opérations douteuses comme l’acquisition d’actions propres (dans le but de faire monter leur cours), le rachat de concurrents ou le prêt à des sociétés financières pour le placer sur des marchés spéculatifs. De quoi engendrer de nouvelles bulles financières pouvant éclater à tout moment.

En Europe, en particulier, on se trouve dans la situation absurde où la BCE approvisionne les banques commerciales en monnaie. Celles-ci financent alors l’endettement grandissant des pouvoirs publics11 à des taux pour l’instant très bas. Ces titres sont alors cédés à la BCE contre des liquidités en vue de favoriser ces fameux investisseurs, actuellement invisibles. Actuellement, tout se passe à des taux d’intérêt proches de zéro. De ce fait, le coût sur les finances publiques reste faible. Mais, en général, l’État ne rembourse pas sa dette. Il la «dilue» dans la production future: dans les années de croissance, le Produit intérieur brut (PIB)12 augmente plus vite et, ainsi, la dette publique représente une part plus petite13.

Le problème se situe lors du renouvellement de cet emprunt: celui-ci vient en effet à échéance et il faut donc obtenir un nouveau prêt. Seulement, les conditions peuvent changer. La situation de taux d’intérêt bas peut s’inverser. Si la dette appartient à la banque centrale, elle peut y rester. Jean Tirole, prix «Nobel» d’économie en 2014 et actuel conseiller du président français Emmanuel Macron pour gérer la crise économique suite à la Covid-19, déclare à ce sujet: «il n’y a pas d’échéance formelle pour le remboursement par les États; un rachat supposé temporaire peut de facto devenir permanent».14 D’autres économistes, comme Laurence Scialom, professeur à l’université Paris-Nanterre, et Baptiste Bridonneau proposent même de l’annuler à terme15.

Plus personne ne s’attend à un rebond immédiat après le creux de la récession, qu’il y ait un vaccin ou non.

En revanche, si elle demeure entre les mains des banques commerciales, il est probable que celles-ci vont adapter leurs conditions à celles qui séviront à ce moment sur les marchés financiers (et que ces établissements déterminent d’ailleurs en partie). Le coût sur les finances, et donc sur les populations, risque de s’en ressentir. La situation deviendra similaire à celle de 2009 et des années suivantes. Certes, les travailleurs ne sont pas responsables de la récession, mais ce sont quand même eux qui en paieront la note. Et cette austérité pèsera lourdement sur les possibilités de reprise, comme on a pu le constater dans la zone euro, qui n’a pu dépasser en termes réels son niveau de PIB du premier trimestre 2008 qu’au troisième trimestre 2014, soit six ans et demi plus tard (voir ci-dessous le graphique 2).

La crise qui n’en finit pas…

Il existe une autre raison de ne pas croire à un rebond rapide de l’économie, même lorsque la pandémie sera maîtrisée. En 2019, les ralentissements étaient tels dans de nombreux secteurs que bon nombre d’économistes16 prévoyaient l’arrivée d’une récession en 2020, bien avant que le coronavirus n’apparaisse. C’était le cas pour l’industrie et les investissements. Globalement, c’étaient les services et la consommation (relative) des ménages qui tiraient encore un peu l’activité. Or, ce sont justement les parties les plus touchées par la Covid-19.

Deux branches étaient particulièrement ébranlées, depuis l’année dernière au moins: l’automobile et la construction. Leur poids dans l’économie est souvent déterminant, car elles représentent une part importante de l’industrie en elle-même. En outre, comme elles commandent des opérations complexes, elles mettent en branle de nombreuses affaires connexes. Une voiture est, par exemple, la composition organisée de plus de 10000 pièces ou composants différents.

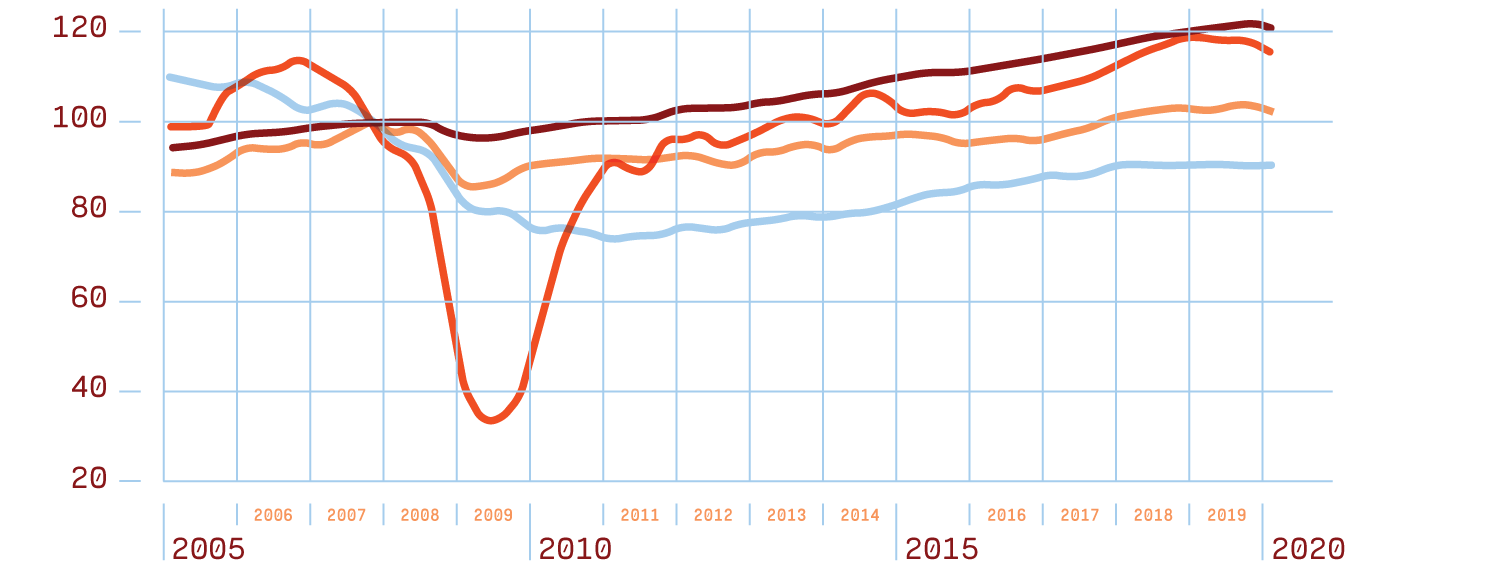

Les deux graphiques suivants montrent l’évolution de la valeur ajoutée pour certains secteurs et pour l’économie globale17 depuis 2005, à la fois aux États-Unis et en Europe. Nous avons choisi de remonter à 2005 pour avoir l’effet de la crise de 2007-2009 aussi bien que la situation avant l’arrivée de la Covid-19. Enfin, les statistiques sont présentées en termes réels, pour annihiler les évolutions de prix et ne lire que les conséquences quantitatives, celles qui affectent la production.

Source : Bureau of Economic Analysis, Real Value Added by Industry (Millions of chained 2012 dollars), Seasonally adjusted at annual rates, 6 juillet 2020.

PIB (●), Industrie manufacturière (●), Construction (●), Automobile (●)

On peut observer la très nette chute des activités en 2008, de façon générale mais surtout dans l’industrie automobile (une dégradation qui a commencé dès 2006 d’ailleurs) et dans la construction. Depuis lors, les affaires ont repris, plutôt timidement. Pour les immeubles, la situation de 2019 n’avait pas retrouvé ces niveaux de 2007 (et même de 2005, si on regarde bien le graphique).

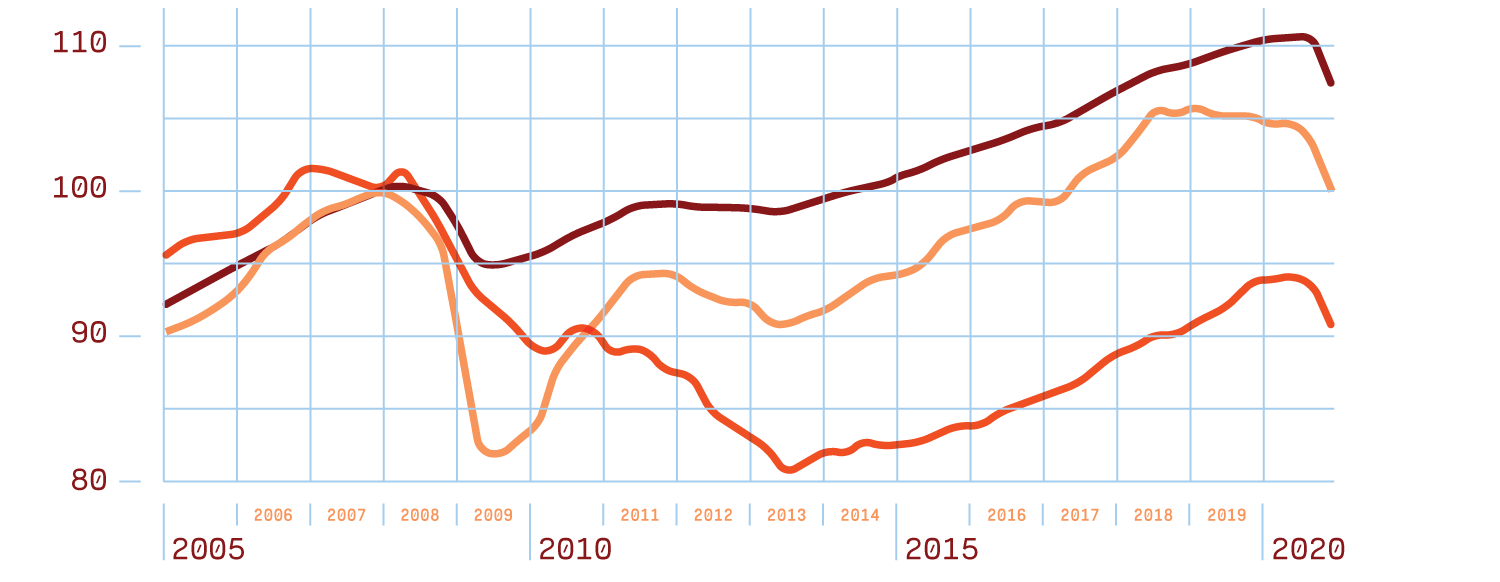

Graphique 2. Évolution de la valeur ajoutée brute trimestrielle en Europe occidentale en termes réels au total et dans l’industrie manufacturière et dans la construction 2005-2020 (fin 2007=100)

Source : Eurostat, Gross value added and income A*10 industry breakdowns, database et propre calculations.

Notes : L’Europe occidentale consiste dans les 15 pays ayant fait partie de l’Union européenne au début.

VA réelle brute (●), Construction (●), Industrie manufacturière (●)

De nouveau, on constate la dégringolade de 2009, surtout pour l’industrie. Mais elle aussi a repris des couleurs, même si c’est plus lent en Europe qu’aux États-Unis. En Europe également, la construction n’est pas parvenue à retrouver sa situation de 2007-2008. On peut noter un tassement manifeste des activités manufacturières depuis la fin de 2017.

En Amérique du Nord (États-Unis, Canada et Mexique), les ventes automobiles stagnent à 21 millions de véhicules depuis 2015. En Chine, elles ont frôlé les 29 millions en 2017, mais sont retombées à 25,8millions en 201918. En Europe, l’écoulement des voitures neuves reste depuis 2017 aux environs des 15,6-15,8 millions d’unités, soit sous la barre des 16millions atteinte en 2006 et 200719. La production automobile mondiale a baissé de 97 millions d’unités en 2017 et 2018 à moins de 92 millions en 201920. La crise avait donc bien commencé avant la venue du coronavirus. En comparant les deux graphiques, on voit également que la récession actuelle impacte davantage et depuis plus longtemps l’Europe que les États-Unis. On remarque immédiatement les effets du confinement, qui n’était pas encore massif fin mars de l’autre côté de l’Atlantique.

L’effet Covid

Le paradoxe est que ni l’automobile, ni la construction ne sont au centre de la nouvelle déflagration mondiale. Évidemment, il y a une baisse manifeste liée aux mesures prises pour conjurer l’épidémie. Le graphique 2 le montre pour la construction. En ce qui concerne l’évolution des ventes de voitures particulières en Europe, elles ont chuté de plus de 40% au premier semestre 2020. L’industrie a demandé des aides aux pouvoirs publics. La France a promis 8milliards d’euros, l’Espagne 3,5milliards et Rome a garanti un prêt de 6,3milliards pour FCA (Fiat Chrysler Automobiles). L’Association des constructeurs européens d’automobiles (ACEA) estime qu’environ 1,1million de travailleurs sont affectés (sur les quelque 13millions qui en vivent directement et indirectement)21. D’après elle, la situation ne pourra revenir à la «normale» qu’en 2025.

Mais les secteurs les plus touchés par la Covid-19 se situent dans les services: l’horeca, le tourisme, l’événementiel (culturel et sportif) et l’aérien. Ce sont eux qui sont impactés à la fois par les arrêts d’activité, mais également par la méfiance des consommateurs. Dans la zone euro, l’épargne a progressé de 214 milliards d’euros entre février et mai 2020, au détriment donc de la consommation22. Ces secteurs entraînent également avec eux toute une série d’industries liées dans la déroute.

Selon le FMI, les firmes privées ont accumulé une somme de 19000milliards de dollars de dettes, dont 40% irrécouvrables.

L’Organisation mondiale du tourisme, liée aux Nations unies, a enregistré une baisse de 300 millions de touristes en mai 2020 sur une base annuelle, soit 56% de moins en un an. Elle estime à 320 milliards de dollars (environ 290 milliards d’euros) la réduction du chiffre d’affaires23. Elle craint que 100 à 120millions d’emplois puissent être perdus24. Pourtant, en janvier, l’organisme annonçait fièrement que le trafic allait grimper de 5% cette année25. Le retournement est violent.

Le transport aérien, qui avait connu un petit ralentissement en 2019, a été brusquement arrêté. Fin avril 2020, 20000 des 27500 avions en service étaient cloués au sol. L’Association du transport aérien international (IATA) s’attend à ce qu’en 2020, les compagnies perdent au total 75 milliards d’euros sur l’année, après une dégringolade de leur chiffre d’affaires de 50% environ, et encore 14milliards en 202126. Fin juin, le trafic aérien avait perdu 86,5% de son niveau de 2019. Et pour les longs courriers, c’était même 95%27. Du coup, les firmes tombent en faillite ou se lancent dans de vastes plans de restructurations28. Les plus importantes bénéficient du soutien de leur État, comme Air France ou Lufthansa. Aux États-Unis, l’administration Trump a accordé une aide de 32milliards de dollars (28milliards d’euros) à condition de ne pas licencier avant le 30 septembre 202029.

Cet arrêt brutal dans le transport par avion a des impacts douloureux dans tout le secteur aéronautique. Boeing était déjà malmené par ses problèmes de logiciel sur les 737 Max, qui avaient occasionné plusieurs accidents mortels. Durant le premier semestre 2020, il n’a écoulé que 70 avions contre 239 sur la même période un an auparavant. Du coup, la multinationale prévoit de se séparer de plus de 16000 salariés, soit 10% de son effectif30. Alors qu’Airbus affichait en début d’année ses intentions d’accroître sa production, il prévoit aujourd’hui de réduire sa main-d’œuvre de 15000 personnes, soit 11% du total, pour l’été 2021. Pour la région toulousaine, où 60000 personnes, soit près d’un travailleur sur cinq, vivent de ce secteur, c’est très inquiétant.

Même souci dans l’industrie pétrolière. En début d’année, les cours du baril brut avoisinaient les 66 dollars. Ils se situaient encore à 50 dollars le 5 mars. Puis, ce fut la chute: il a atteint son plus bas niveau, à moins de 20 dollars, le 21 avril. Il est remonté progressivement pour tourner à 45-46 dollars début août. Le problème est que les coûts de production sont très différents entre compagnies. Une grande partie des sociétés américaines de gaz de schiste a besoin d’un prix au-dessus des 50 dollars31. Ces entreprises sont également très endettées. Résultat: fin juin, il y avait 19 faillites depuis le début de l’année dont l’ex-numéro deux du secteur, Chesapeake32.

Dans la plupart des secteurs, le confinement a évidemment arrêté la production pendant deux mois ou plus. Mais l’activité n’a pas repris depuis lors. Soit la crise était déjà latente auparavant, soit la Covid-19 a sapé la confiance, la consommation et la demande globale. Dès lors, les capitalistes, déjà frileux auparavant, n’investissent toujours pas.

La situation est tout de même quelque peu différente selon les secteurs. On peut établir un classement entre eux selon leur évolution attendue: il y a d’abord ceux dont la croissance était déjà en panne avant l’arrivée du coronavirus. C’est surtout le cas de l’industrie manufacturière à quelques exceptions près, et de la construction; il y a ensuite ceux qui ont été affectés par les effets de la Covid-19, alors que leur situation n’était pas encore vraiment fragilisée. Cela vaut essentiellement pour l’horeca, le tourisme, l’événementiel (culturel et sportif), le transport aérien, plus généralement le transport de passagers, et les industries aéronautique et pétrolière; enfin, il y a les branches qui ont profité de la crise, car elles ont été largement sollicitées durant le confinement et par la suite. Elles peuvent raisonnablement penser que leur développement va se prolonger à l’avenir. C’est le cas notamment de l’industrie pharmaceutique, du commerce et des services en ligne, de la grande distribution alimentaire.

Alors que tout le monde se serre la ceinture, certains accumulent des richesses. Ainsi, Jef Bezos, le patron d’Amazon, a vu sa fortune grimper de quasiment 28 milliards de dollars depuis le début de la pandémie, de 110 à 138 milliards de dollars, grâce à une montée du cours boursier de sa firme de 11%. Netflix a vu sa valeur progresser de 5,3%33. D’un côté, certains capitalistes s’enrichissent toujours davantage; de l’autre, beaucoup de travailleurs vont perdre leur emploi, une partie de leurs revenus et de leurs moyens d’existence, et la possibilité de se soigner décemment. C’est cela le capitalisme et la crise de la Covid-19 le montre avec force. La Banque mondiale pense que la pandémie va plonger entre 71 et 100 millions d’êtres humains dans l’extrême pauvreté dans les mois qui arrivent34.

Une montagne de dettes et des banques menacées

Tout cela survient dans un monde où les dettes n’ont jamais été aussi élevées. Une décennie de taux d’intérêt très bas, initiés par les principales banques centrales, a encouragé l’endettement des ménages, des entreprises, voire des États, pour soutenir une croissance de toute façon anémiée. Et les solutions présentées, à court terme du moins, c’est encore plus d’emprunts, encore plus de création monétaire.

Jef Bezos, le patron d’Amazon, a vu sa fortune grimper de quasiment 28milliards de dollars depuis le début de la pandémie.

Selon l’Institut international de la finance, qui regroupe quelque 450 grandes banques dans le monde, le montant total de l’endettement au niveau planétaire a atteint son pic au troisième trimestre de 2019 avec 253000 milliards de dollars, soit près de trois fois le PIB mondial35. Mais cette perspective générale masque des différences entre les acteurs, les régions et les secteurs qui sont soumis à cette frénésie de crédit.

Le cas des entreprises est particulièrement inquiétant. Selon le FMI, les firmes privées ont accumulé une somme de 19000milliards de dollars de dettes. Or, 2000 milliards devraient renégociés cette année, alors que tout ou presque est gelé. Selon le FMI toujours, 40% des prêts, concentrés par les compagnies des huit principales économies, vont devenir irrécouvrables en cas de retournement de la conjoncture, ce qui est en train de se passer36. La Banque des règlements internationaux note pour sa part que, sauf en Chine, la moitié des sociétés sondées détenaient moins de deux mois de chiffre d’affaires en trésorerie37. Or, c’est celle-ci qui permet d’affronter des revirements du marché comme on le connaît.

Les entreprises françaises sont particulièrement vulnérables, avec un niveau d’endettement équivalent à 73,5% du PIB, en hausse de 16points depuis la crise de 200838. En Allemagne, ce taux n’est que de 41,5%. Aux États-Unis, il atteint 75%39. De ce fait, les banques privées sont à nouveau menacées. Le FMI met lui-même en garde: «Des niveaux d’endettement élevés peuvent devenir insoutenables pour certains emprunteurs et les pertes causées par l’insolvabilité pourraient mettre à l’épreuve la résilience des banques dans certains pays.»40 En Europe, les établissements grecs, espagnols et italiens sont pointés du doigt. Le cabinet d’études Oliver Wyman estime que les crédits impayés pourraient atteindre entre 400 et 800milliards d’euros d’ici trois ans et occasionner des pertes pour les banques du continent de l’ordre de quelque 30milliards d’euros41.

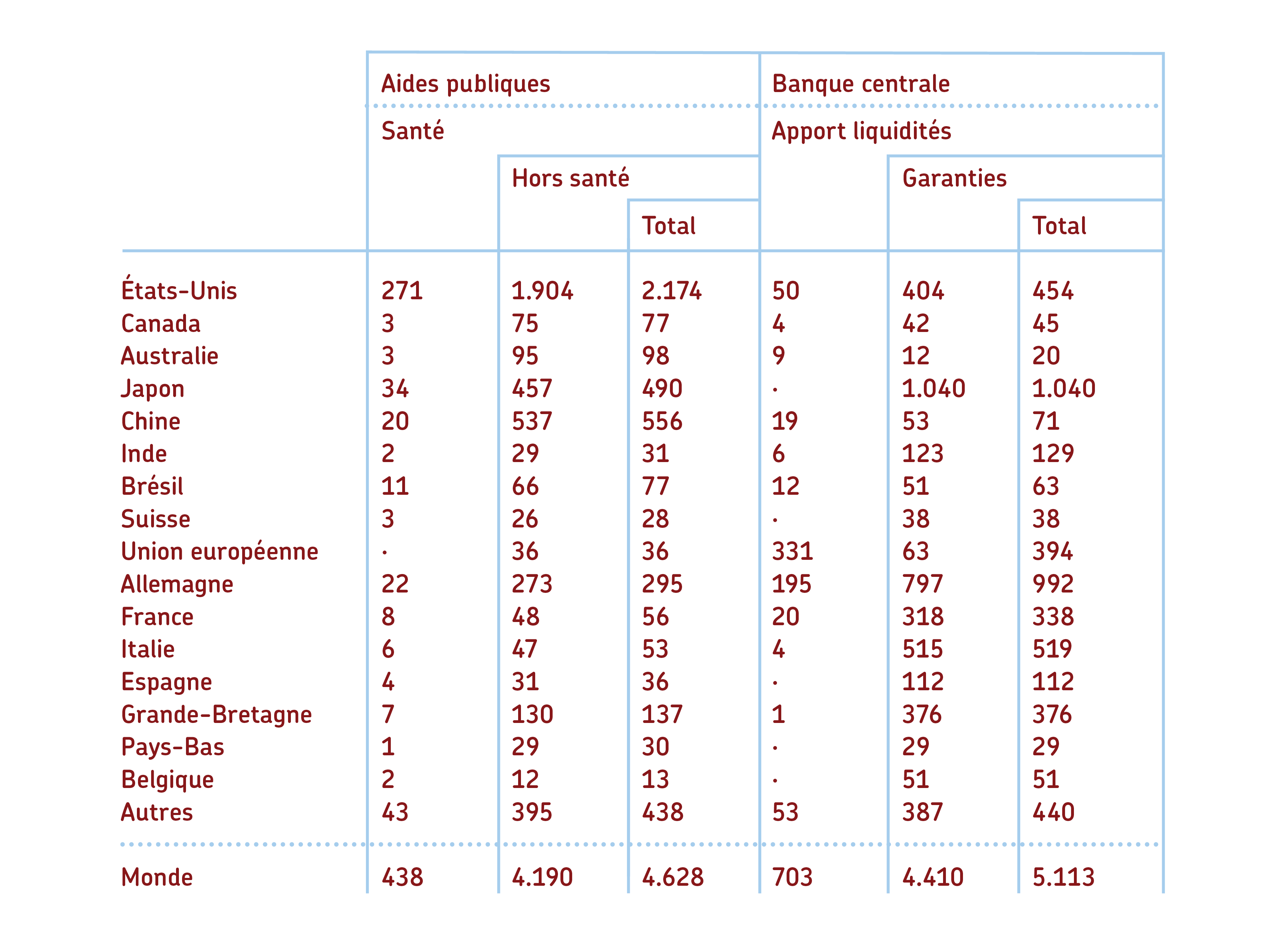

Les banques centrales s’activent pour fournir des liquidités aux sociétés financières, mais également aux grandes entreprises. Ainsi, fin juin, la Federal Reserve a établi une liste 86 firmes, dont Microsoft, AT&T ou Pfizer, dont elle allait racheter la dette. Additionnés aux programmes lancés par les pouvoirs publics pour relancer l’économie, les montants déployés se chiffrent à 11000 milliards de dollars, selon les comptes tenus par le FMI à fin juin 2020. Cela correspond à 9700 milliards d’euros, comme l’indique le tableau 1.

Le FMI précise que la moitié de cette contribution, soit environ 4806 milliards d’euros, provient de dépenses supplémentaires et de pertes de recettes suite à la crise. L’autre part est un apport de liquidités, sous forme de prêts, d’injections de capital et de garanties. En moyenne, ces interventions représentent environ 6% du PIB des pays qui les mettent en œuvre42. C’est bien davantage que lors de la précédente récession de 2007-2009.

Tableau 1. Montant des aides publiques face à la crise liée au Covid-19 à fin juin 2020 (en milliards d’euros)

Source : FMI, Fiscal Monitor Database of Country Fiscal Measures in Response to the COVID-19

Pandemic. Note : Les montants initiaux en dollars ont été convertis au cours de l’euro à fin juin, soit un euro pour 1,1237 dollar.

Le temps des grandes incertitudes

Le temps des grandes incertitudes

Le temps des grandes incertitudes

Le temps des grandes incertitudesLes montants en jeu, nécessaires à la survie de l’«économie de marché», montrent clairement un système capitaliste à l’agonie. Mais cela ne signifie nullement qu’il va s’effondrer de lui-même. Si la population, les travailleurs ne se mobilisent pas pour changer les logiques fondamentales de course au profit, à la cupidité, à la compétitivité, rien d’important ne bougera.

La crise actuelle montre à la fois l’inhumanité et l’inefficacité de ce système.

En effet, le patronat des différentes nations et les dirigeants de celles-ci n’attendent que l’occasion pour reprendre leurs activités «business as usual» et pour présenter la note de la dette aux citoyens contribuables. Plus personne ne croit en un retour rapide de la croissance, ce que les économistes appellent une évolution en V, car après la chute survient immédiatement la relance (d’où la forme en V de l’évolution du PIB). Michel Husson note donc: «Il y a aura bien une reprise “en V” mais ce sera plutôt celle des politiques néolibérales.»43

Les deux éléments que nous avons présentés et analysés, à savoir la crise latente qui devait sans doute éclater en 2020 et l’arrivée du coronavirus qui chamboule toute la réalité économique, expliquent pourquoi le monde est entraîné dans une récession généralisée sans précédent, qui va durer assez longtemps et qui va aiguiser les tensions entre puissances (entre les États-Unis et la Chine notamment). C’est cela l’avenir que nous préparent les dirigeants économiques et politiques de la planète.

Pourtant, la crise actuelle montre à la fois l’inhumanité et l’inefficacité de ce système. Comme l’écrit Romaric Godin: «Si cette crise nous a appris une chose, c’est que, désormais, la protection de la vie doit être au cœur des politiques publiques. C’est donc à l’économie de se soumettre à l’homme, pas l’inverse.»44

Footnotes

- La supervision est très relative. Il s’agit plutôt d’une coordination. La BRI, établie en 1930, est la propriété de 62 banques centrales.

- BRI, Annual Economic Report, juin 2020, p.1.

- BIT, Sommet mondial de l’OIT sur le Covid-19 et le monde du travail: Construire un avenir du travail meilleur. Note de synthèse, 9 juillet 2020, p.1.

- BIT, Observatoire de l’OIT: le COVID19 et le monde du travail, cinquième édition. Estimations actualisées et analyses, 30juin 2020, p.1.

- FMI, Une crise sans précédent, une reprise incertaine, juin 2020, p.9.

- OCDE, Perspectives de l’emploi 2020, 7 juillet 2020, p.19.

- BCE, Economic bulletin, Issue 4, 18juin 2020, p.2.

- FMI, op. cit., p.10.

- Romaric Godin, «Activité partielle: de nouveaux dispositifs, pas de contreparties réelles», Mediapart, 25juin 2020.

- Paul Krugman, «From Trump Boom to Trump Gloom», The New York Times, 15 août 2019.

- Les règles européennes interdisent aux États de se fournir en liquidités auprès des banques centrales.

- Le PIB estime la production marchande et monétaire créée dans un pays durant un laps de temps (trimestre ou année).

- La comparaison entre PIB et dette est boiteuse. Le PIB est un flux, une rentrée d’argent pendant un laps de temps (trimestre ou année). La dette est un stock, une situation à un moment donné de l’état du capital emprunté. Mais, en économie, on compare souvent un phénomène au PIB, qui est le principal indicateur de la santé des affaires marchandes.

- Les Échos, 1er avril 2020.

- Martine Orange, «La BCE devrait annuler la dette des États», Mediapart, 17 avril 2020.

- Dont le prix «Nobel» de 2008, Paul Krugman, que nous avons cité ci-avant.

- La somme des valeurs ajoutées dans un pays forme le PIB.

- OICA, Sales Statistics, All Vehicles: http://www.oica.net/category/sales-statistics/.

- ACEA, Historical series 1990-2019: new passenger car registrations by country: www.acea.be/uploads/statistic_documents/1990%E2%80%932019_PC_by_country_EU%2BEFTA.xlsx. L’Europe est composée des 28 pays de l’Union européenne (avec la Grande-Bretagne), de l’Islande, de la Norvège et de la Suisse.

- OICA, Production Statistics, All Vehicles, différentes années.

- Les Échos, 31 juillet 2020.

- Martine Orange, «La BCE rappelle les banques à leur responsabilité», Mediapart, 28 juillet 2020.

- OMT, «L’impact de la COVID-19 sur le tourisme mondial apparaît dans toute son ampleur alors que l’OMT chiffre le coût du blocage», 28 juillet 2020.

- Les Échos, 28 juillet 2020.

- Les Échos, 16 avril 2020.

- IATA, «Les pertes de l’industrie vont dépasser 84 milliards de dollars en 2020», Communiqué, 9 juin 2020, et IATA, Industry Statistics, Fact Sheet, juin 2020.

- IATA, «Remarks of Alexandre de Juniac at the IATA Media Briefing on COVID-19, 28 July», 27 juillet 2020.

- Voir aussi l’article de Mathieu Strale dans ce numéro.

- Romaric Godin, «États-Unis: une économie déjà en lambeaux», Mediapart, 7avril 2020.

- Les Échos, 29 juillet 2020.

- Martine Orange, «L’économie mondiale entre dans des eaux inconnues», Mediapart, 9mars 2020.

- Challenges, 23 juin 2020.

- Les Échos, 16avril 2020.

- BIT, Sommet mondial de l’OIT sur le Covid-19 et le monde du travail: Construire un avenir du travail meilleur. Note de synthèse, 9 juillet 2020, p.3.

- Martine Orange, «L’économie mondiale entre dans des eaux inconnues», op. cit.

- Martine Orange, «Covid-19: le spectre de la Grande Dépression hante l’économie mondiale», Mediapart, 24mars 2020.

- BRI, op. cit., p.13.

- Les Echos, 19 juin 2020.

- Calculs sur base des données fournies par la Federal Reserve, Financial Accounts of the United States.

- FMI, Mise à jour du rapport sur la stabilité financière dans le monde, juin 2020, p.1.

- Les Échos, 28 juillet 2020.

- FMI, «Une crise sans précédent, une reprise incertaine», juin 2020, p.20.

- Michel Husson, «Le capitalisme sur le fil du rasoir», À l’encontre, La Brèche, 18 juin 2020.

- Romaric Godin, «Ce que le confinement nous apprend de l’économie», Mediapart, 11 avril 2020.