Dans son nouveau livre Bosse, tais-toi & crève, l’expert des pensions Kim De Witte explique comment le gouvernement Arizona utilise six slogans percutants et présentés comme une aubaine, pour emballer une politique de pension brutale. Dans cet avant-goût, nous en mettons trois en lumière.

Premier mensonge : «Nous sauvons la pension de nos enfants»

La veille de la grève générale du 31 mars, Jan Jambon, le ministre des Pensions, a tenu les propos suivants dans une vidéo aux allures présidentielles: «Nous allons pourtant prendre nos responsabilités, parce que nous pensons que nos enfants et petits-enfants ont aussi droit à une pension.»

Le gouvernement Arizona qui va sauver la pension de nos enfants? Vraiment? Quand les projets du nouveau gouvernement en matière de pension ont été connus, Pieter Timmermans, de la Fédération des entreprises de Belgique, a été le premier à s’en réjouir. Il était non seulement content, mais fier, car les contours de cette réforme sont directement tirés des mémorandums de la FEB1. Sa réaction n’a donc rien d’étonnant: «Enfin une réforme des pensions courageuse !»2

Un autre grand supporter de cette réforme est Étienne de Callataÿ, économiste et président d’Orcadia, une société de gestion du patrimoine active au Luxembourg, en Belgique, en France et aux Pays-Bas. Il défend ce que le gouvernement appelle l’«harmonisation» des pensions de la fonction publique avec celle des salariés3.

«Harmoniser», cela signifie «aligner». Le gouvernement souhaite-t-il réduire les pensions les plus élevées et augmenter les plus faibles? C’est bien ça? Voyons voir.

Ce sont surtout les femmes qui ont assumé beaucoup de tâches ménagères qui seront particulièrement victimes d’une allocation de transition.

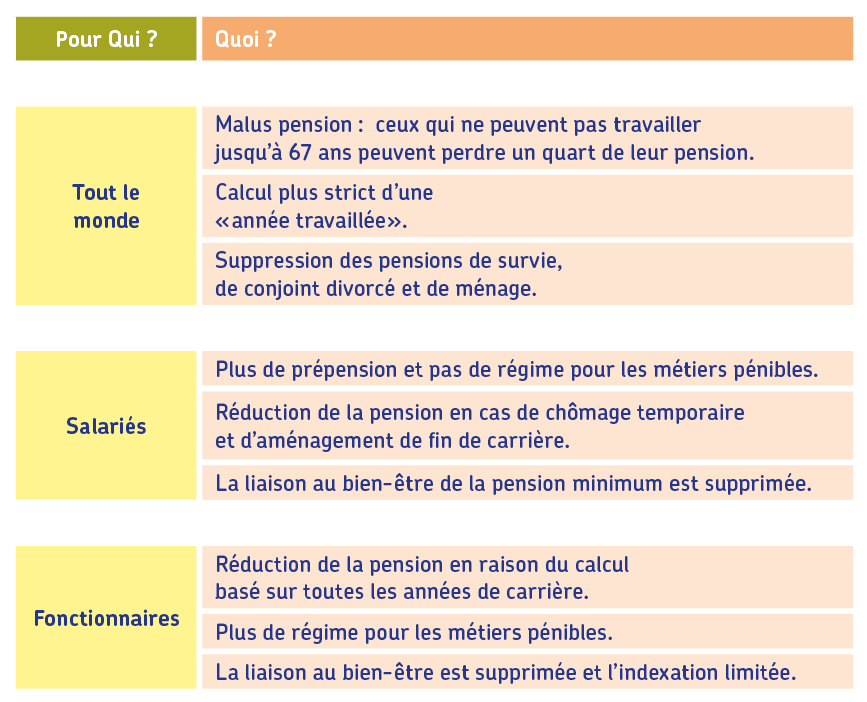

Trois grandes mesures concernent tout le monde: les fonctionnaires, les salariés et les indépendants. Premièrement, le malus pension. Ceux qui ne peuvent pas travailler jusqu’à 67 ans risquent de perdre un quart de leur pension. Il s’agit d’une mesure radicale qui doit rapporter des milliards d’euros à terme. Nous y reviendrons un peu plus loin.

Deuxièmement, le gouvernement veut limiter l’accès à la pension anticipée. Pour en bénéficier, il faut avoir travaillé pendant au moins 42 ans. Le gouvernement veut qu’une année puisse compter comme «année de carrière» uniquement si on a travaillé à temps plein pendant six mois. Aujourd’hui, c’est quatre mois. Cette mesure obligera de très nombreuses personnes à travailler au moins une année de plus. Ceux qui ont commencé à travailler en août ou en septembre après leurs études perdront toute une année. Ceux qui travaillent à deux cinquièmes ou qui ont travaillé cinq mois en un an après une interruption perdront également une année.

nous rendent fous (EPO, 2021).

Troisièmement, la pension de survie sera remplacée par une allocation de transition de deux ans maximum. La pension de ménage et la pension de conjoint divorcé seront quant à elles supprimées. Les femmes qui ont assumé de nombreuses tâches ménagères et de soins seront particulièrement touchées.

Les pensions des salariés du secteur privé sont également concernées par trois mesures. Tout d’abord, il y a la suppression de la prépension (RCC), qui était principalement sollicitée par les métiers pénibles. Selon les partis de l’Arizona, ceux-ci n’existent plus. Pour eux, il n’y a pas de métiers pénibles, il n’y a que des corps faibles. Deuxièmement, les périodes assimilées seront restreintes, et ceux qui bénéficient d’un aménagement de fin de carrière ou qui sont au chômage temporaire verront désormais leur pension calculée sur la base d’un salaire minimum limité. Troisièmement, la liaison au bien-être de la pension minimum sera supprimée. Résultat: l’augmentation de la pension minimum de ces dernières années sera en grande partie perdue.

Enfin, trois mesures transforment radicalement les pensions de la fonction publique. Premièrement, la pension des fonctionnaires sera désormais calculée sur base du salaire de toutes les années de carrière et non plus sur celle du salaire des dix dernières années. Par conséquent, leur pension diminuera de 10 à 15%. Deuxièmement, le régime pour les métiers pénibles dans le secteur public disparaît presque entièrement. Leur pension diminue ainsi encore de 5 à 10%. Troisièmement, l’accord de gouvernement veut supprimer la liaison au bien-être des pensions de la fonction publique et limiter l’indexation des pensions les plus élevées.

Les mesures sont tellement nombreuses et complexes qu’il est difficile de s’y retrouver. Le tableau à la page suivante offre une vue d’ensemble du « plan de sauvetage » de l’Arizona.

Soyons sérieux: il ne s’agit pas d’une «harmonisation». En effet, toutes les pensions diminueront fortement. Il ne s’agit pas non plus d’une opération de sauvetage, mais de casse sociale. Alain a écrit le commentaire suivant sur la page Facebook des Engagés: «Vos réformes nous promettent toujours de sauver nos pensions et celles de nos enfants. Mais ce n’est pas vrai. La vérité, c’est que nous ne serons pas récompensés de toutes nos années de travail, et qu’on nous demande encore de travailler plus pour avoir moins de pension. C’est purement du vol.» Alain a raison.

C’est aussi ce que soutiennent Nathan Charlier (docteur en sciences politiques et sociales), Daniel Zamora (professeur de sociologie) et plusieurs autres spécialistes dans La Revue Politique en nous mettant en garde contre un agenda caché. Derrière le prétexte de sauver nos pensions, le gouvernement veut renforcer la «pension par capitalisation», c’est-à-dire avancer vers une privatisation au moins partielle des pensions. Charlier et ses co-auteurs rappellent au passage que les «insuffisances» actuelles de la pension légale, que la pension par capitalisation est censée compenser, sont bien le résultat de mesures d’économies adoptées par les gouvernements précédents.

Le Comité d’étude sur le vieillissement a examiné les mesures du gouvernement en matière de pension et en est arrivé à la conclusion suivante: les salariés perdront 9% de leur pension, même s’ils travaillent bien plus longtemps. Les fonctionnaires perdront quant à eux 12% de leur pension. Mais ceux qui ne peuvent pas travailler plus longtemps perdront encore beaucoup plus. Cela peut sembler inconcevable, mais les prévisions du Comité d’étude ne tiennent pas compte du fait que tout le monde ne peut pas travailler plus longtemps. Nous adoptons «une approche purement financière», écrit le Comité dans son rapport. «Or, de nombreux autres facteurs – tels que l’état de santé, la situation familiale, le temps libre – peuvent également influencer la décision de se retirer du marché du travail. Dès lors, les estimations de ce rapport […] doivent être interprétées avec prudence.»4 Oui, les prévisions sont extrêmement optimistes, car huit personnes sur dix déclarent qu’elles ne pourront pas travailler jusqu’à 67 ans. Ne pas en tenir compte, c’est prendre ses rêves pour des réalités. Nous y reviendrons dans le dernier chapitre.

Les jeunes qui ont participé aux manifestations pour les pensions ont parfaitement saisi l’enjeu de cette réforme. Ce que le gouvernement De Wever prévoit, prétendument au nom des jeunes générations, se retourne surtout contre elles. Les jeunes ressentiront les mesures de l’Arizona de plein fouet, parce qu’ils ne bénéficieront d’aucune mesure transitoire. Ils ne veulent pas que la pension légale se réduise à un mince filet de sécurité ne permettant pas de vivre. Les jeunes générations contribuent à payer les pensions d’aujourd’hui. Elles ne veulent pas avoir à épargner pour leurs vieux jours par-dessus le marché, et surtout pas au casino des régimes de pension privés, coûteux, risqués et inégaux.

Le malus pension, une amende élitiste qui pénalise ceux qui travaillent dur

Le malus pension est un fantasme de Bart De Wever. Il figurait déjà dans le programme électoral de la N-VA en 2014. À l’époque, j’avais rédigé une carte blanche contre cette mesure sur knack.be. Celle-ci avait été partagée pas moins de 35 000 fois5. De Wever n’a pas fait du malus pension un point prioritaire de sa campagne électorale. Il est bien trop malin pour ça. Mais après les élections, c’est… Frank Vandenbroucke (de Vooruit, les socialistes flamands) qui a remis l’idée sur la table, dans son rapport intitulé «Un contrat social performant et fiable: propositions de la Commission de réforme des pensions 2020-2024».6

Le gouvernement Michel (2014-2019) voulait introduire le système à points, qui figurait également dans ce rapport. Le malus pension y occupait une place centrale. Toutefois, le relèvement de l’âge de la pension à 67 ans a suscité une telle opposition que le gouvernement n’a pas osé mettre son système à points sur la table directement. Il a essayé de le faire deux ans plus tard, mais cette tentative a elle aussi échoué, parce que les syndicats s’y sont opposés en mettant tout leur poids dans la balance. Nous reviendrons sur cet épisode dans la troisième partie de ce livre. Aujourd’hui, le gouvernement veut donc à nouveau nous faire avaler ce malus.

Le malus pension est un fantasme de Bart De Wever. Il figurait déjà dans le programme électoral de la N-VA en 2014.

Comment fonctionne concrètement le malus? De Wever, Bouchez et Jambon essaient de le présenter comme une mesure «raisonnable» qui ne touchera que ceux qui n’ont que peu ou pas travaillé. «Il faut seulement avoir travaillé trente-cinq ans à mi-temps, disent-ils. Sur une carrière, on peut donc être malade sept ans sans conséquence pour la pension.» Ils trompent et mentent aux gens pour faire passer cette lourde mesure d’économie sans débat honnête.

En réalité, il y a deux conditions et non une seule pour éviter le malus. Il faut avoir travaillé au moins 35 ans avec minimum six mois effectifs à temps plein chaque année. Une personne qui travaille à mi-temps et qui se retrouve ne fût-ce qu’un jour au chômage technique perd une année entière. Toute personne ayant souffert d’un cancer, d’un burn-out sévère, d’une opération du genou ou d’une blessure au dos et dont la convalescence a duré six mois perd aussi une année complète. Il y a encore une deuxième condition: votre carrière doit compter au moins 7 020 jours de travail effectif. Aujourd’hui, la moitié des femmes n’atteint pas ce quota. Non pas parce qu’elles ne travaillent pas, mais parce qu’elles assument encore de nombreuses autres tâches à côté de leur travail – des tâches ménagères et de soins – qui ne sont pas prises en compte pour leur pension.

Regardons un exemple pour bien comprendre l’impact du malus pension. Une aide-ménagère travaille à temps plein pendant 32 ans. Elle n’est pas malade un seul jour. Par la suite, comme ses articulations se sont usées, elle travaille encore dix ans à mi-temps. Au cours de ces dix dernières années, elle est malade à huit reprises pendant un mois, en raison d’opérations dues à son travail difficile et de la période de convalescence qui s’ensuit. Elle n’a donc pas été «malade sept ans», comme prétend De Wever, mais huit mois sur l’ensemble de sa carrière. C’est tout. Mais cela ne lui permet d’atteindre que 34 années de carrière avec au moins six mois de travail effectif. Elle ne peut pas non plus travailler une année supplémentaire sans tomber malade. La plupart des personnes qui exercent un métier pénible ne sont tout simplement pas en mesure de travailler une année de plus au terme de leur carrière. Si elle souhaite prendre une pension anticipée, avant l’âge de 67 ans, elle écopera d’un malus et perdra jusqu’à un quart de sa maigre pension.

Les partis au pouvoir savent que les gens trouvent ce malus inacceptable. C’est pourquoi, sous la pression des sept manifestations nationales et journées de grève de ce printemps, ils ont déjà retiré cet été quatre mesures de l’accord de gouvernement. Tout d’abord, les périodes de chômage temporaire imposées par un employeur à un salarié en dehors de sa volonté ne seront pas prises en compte pour le malus. À la base, l’accord de gouvernement stipulait le contraire. Deuxièmement, les courtes périodes de maladie – deux semaines pour les ouvriers et un mois pour les employés – ne seront pas non plus comptabilisées pour le malus. La distinction entre ouvriers et employés date du siècle dernier. Continuer à l’appliquer aujourd’hui est totalement inadmissible. Cette question doit faire l’objet d’un débat sérieux. Troisièmement, les crédit-temps de fin de carrière à partir de 55 ans, que le gouvernement voulait supprimer, seront finalement maintenus – au moins temporairement. La quatrième mesure montre que nous ne devons jamais relâcher notre attention. Le gouvernement avait annoncé en grande pompe une «correction maladie» pour atténuer l’impact des longues périodes de maladie. Mais d’après les premiers textes de loi, celle-ci s’avère être une coquille vide. Ce qui change? Grâce à celle-ci, l’aide-ménagère de notre exemple devra travailler jusqu’à… 66 ans et 3 mois au lieu de 67 ans. Ce n’est pas une vraie «correction». Si elle s’arrête tout de même à 62 ans, elle perdra encore 20% de sa pension. C’est bien sûr totalement inacceptable.

Le malus est une mesure élitiste. Ceux qui commencent à travailler tardivement et qui restent actifs jusqu’à 67 ans ne risquent pas d’être pénalisés; contrairement à ceux qui commencent à travailler tôt et qui s’arrêtent avant 67 ans. Même s’ils ont travaillé tout aussi longtemps et qu’ils comptent autant de jours de travail effectif. Le premier critère pour le malus est l’âge auquel on arrête, et non le nombre d’années travaillées. Qu’y a-t-il de juste dans tout cela ?

[…]

Second mensonge : «Nous vivons plus longtemps donc nous pouvons travailler plus longtemps»

En avril 2025, le Fonds monétaire international (FMI) a publié le rapport The Rise of the Silver Economy, qui décrète que travailler jusqu’à 70 ans doit devenir la norme. Le Néerlandais Marnix van Rij, administrateur au FMI, s’est expliqué à ce propos au siège de l’institution, à Washington: «Un certain nombre de pays européens ont porté l’âge de la pension à 67 ans, mais aux États-Unis et au Japon, les gens travaillent beaucoup plus longtemps. C’est la voie que doit emprunter l’Europe. Et nous devons nous y préparer individuellement.» Si c’est faisable? «Prenons mon exemple», a répondu Van Rij. «Je suis né en 1960. J’en tiens réellement compte et j’aimerais aussi, à condition de rester en bonne santé, continuer à travailler jusqu’à 75 ans.»

Marnix van Rij aimerait beaucoup travailler jusqu’à 75 ans. Voilà l’argument qu’il utilise pour prétendre que tout le monde devrait travailler jusqu’à 70 ans. Bart De Wever, Jan Jambon et d’autres personnes qui ont fait de leur hobby un métier ont également tenu de tels propos. La bulle dans laquelle vivent de nombreux décideurs politiques est si grande que leur propre réalité leur apparaît comme la seule et unique. Si les gens pouvaient décider de leur agenda, choisir leurs horaires et travailler dans un siège en cuir situé dans un bureau luxueux doté d’une vue imprenable, le tout en touchant un salaire mirobolant, là, c’est sûr, ils seraient nombreux à vouloir travailler plus longtemps. Mais qui a un tel job ?

Pour éviter le malus pension votre carrière doit compter au moins 7 020 jours de travail effectif. Aujourd’hui, la moitié des femmes n’atteint pas ce quota.

J’ai publié l’interview de Marnix van Rij sur Facebook et cela a suscité de très nombreuses réactions: pas moins de 3 000 commentaires. «Seuls des gens qui n’ont pas un vrai travail peuvent dire des choses pareilles», écrit Bart. «Des gens qui ont étudié jusqu’à 28 ans puis qui n’ont fait que tenir un stylo, se servir d’une agrafeuse ou marcher jusqu’à l’imprimante deux fois par jour. Dans ces conditions, moi aussi je peux travailler jusqu’à 70 ans !»

«S’ils continuent comme ça, ils pourront proposer des soins palliatifs sur le lieu de travail», réagit Fanny. «Effectivement», renchérit quelqu’un. «Il faudrait prévoir une morgue dans chaque entreprise. Ce serait un nouvel avantage extralégal. Ça éviterait des déplacements aux proches. Et chacun pourrait continuer à bosser jusqu’à son dernier souffle.»

De nombreuses personnes sont même incrédules: «Qui peut imaginer une chose pareille, c’est de la pure fiction !» De la pure fiction? Un mois plus tard jour pour jour, le gouvernement danois, composé de sociaux-démocrates et de libéraux, décidait de relever l’âge de la pension à 70 ans. L’espérance de vie augmente, donc l’âge de la pension doit suivre. Tel est le raisonnement. Certains journaux flamands ont affirmé que cette décision n’avait suscité aucune contestation. Là, ils se trompaient lourdement. Dans les semaines qui ont précédé le vote sur le relèvement de l’âge de la pension au Folketing, le parlement danois, il y a eu tous les jours des manifestations à Copenhague. Jesper Rasmussen, le président de la fédération syndicale danoise, a déclaré qu’il s’agissait d’une mesure «totalement injuste» et d’une «perte du droit à la pension pour énormément de gens». Karsten Hønge, le spécialiste des pensions du parti de la gauche radicale, le Parti populaire socialiste, s’est indigné: «Vous voyez des charpentiers grimper sur des toits à 70 ans? 80% des Danois pensent qu’ils ne pourront pas continuer à travailler jusqu’à l’âge actuel de la pension, et encore moins jusqu’à 70 ans. Les politiciens de ce pays vivent dans un monde parallèle.»

Non seulement le pays du Lego, mais aussi la Finlande, les Pays-Bas, le Portugal, la Grèce et l’Italie ont décidé de lier automatiquement l’âge de la pension à l’espérance de vie. Là aussi, cette mesure suscite beaucoup de colère et d’opposition. Depuis que le capitalisme existe, les pensions constituent un sujet de lutte: une lutte pour disposer de temps libre à la fin de sa vie. Aucun profit ne peut être réalisé sur ce temps libre; au contraire, ce temps libre doit être rémunéré avec une partie du salaire perçu pendant la carrière. Et cela ne plaît guère aux employeurs. La liaison automatique de l’âge de la pension à l’espérance de vie a pour but de neutraliser cette lutte et de nous faire travailler de plus en plus longtemps. Mais cela ne marchera pas. Tôt ou tard, cela finira par exploser. Et ce pour trois raisons: tout d’abord, le vieillissement est collectif, pas individuel. Ensuite, nous ne sommes pas tous égaux face à la mort. Et troisièmement, à un moment donné, pour chacun, le corps finit par dire «Stop !».

C’est la population qui vieillit, pas les gens

Aujourd’hui, davantage de personnes atteignent un âge avancé qu’il y a deux siècles. Vieillir s’est en partie «démocratisé». Il y a davantage de septuagénaires et d’octogénaires. Mais l’être humain ne vieillit pas pour autant. Cela semble contradictoire. Je m’explique.

L’espérance de vie est une moyenne dans laquelle tous les habitants d’un pays sont pris en compte. Elle constitue un étalon social par excellence. Au fil du temps, elle a connu des hauts et des bas. Le démographe Patrick Deboosere, professeur émérite à l’ULB, décrit très clairement ce phénomène dans son nouveau livre, Worden onze kinderen 120 jaar? (nos enfants vivront-ils jusqu’à 120 ans ?). L’idée selon laquelle il n’y avait pas de personnes âgées dans le passé est fausse. L’Empire romain comptait au moins quatre millions de personnes âgées de plus de 60 ans. La femme politique flamande Goedele Liekens (Open VLD) a récemment déclaré qu’autrefois, les femmes n’atteignaient pas l’âge de la ménopause. C’est une fausse vision de la réalité. En effet, en 1900, 75% des filles qui passaient le cap des 15 ans atteignaient l’âge de 75 ans. Mais le taux de mortalité infantile et des jeunes adultes était bien plus élevé qu’aujourd’hui, ce qui faisait fortement chuter l’espérance de vie moyenne.

Le gouvernement danois, composé de sociaux-démocrates et de libéraux, a décidé de relever l’âge de la pension à 70 ans.

À l’heure actuelle, environ neuf personnes sur dix atteignent l’âge de 65 ans. Mais! Car il y a un mais: les personnes âgées d’aujourd’hui ne le deviennent pas beaucoup plus que celles d’autrefois. En effet: l’espérance de vie des hommes de 65 ans a à peine augmenté de sept ans au cours des deux cents dernières années7. Celle des hommes de 85 ans, quant à elle, n’a même pas augmenté de deux ans: elle a progressé d’à peine 1,9 an de plus en deux siècles.

La moyenne de l’âge de la population augmente parce qu’il y a moins de gens qui meurent prématurément. Une meilleure alimentation, davantage de soins de santé et – ce qui est loin d’être un détail dans notre propos – des carrières plus courtes ont fait en sorte que la vieillesse ne soit plus réservée à l’élite. La pyramide des âges qu’il y avait dans le passé est devenue aujourd’hui un immeuble à appartements, avec un triangle au-dessus.

Mais un être humain reste un être humain, notre espèce n’a pas fondamentalement changé. «Non, les enfants d’aujourd’hui ne deviendront pas tous centenaires», souligne Patrick Deboosere8. «La vieillesse s’est démocratisée, mais notre processus de vieillissement physiologique n’a pas changé. Génétiquement, nous sommes restés la même espèce humaine. Il faut beaucoup plus de temps pour que des changements génétiques puissent se produire. À la longue et à force de les solliciter, nos sens, nos organes et nos articulations s’usent toujours autant.»

C’est pourquoi, pour Deboosere, l’âge de la pension se situe traditionnellement entre 60 et 65 ans: «L’âge de la pension n’a pas été choisi par hasard. Cette tranche d’âge correspond à l’âge auquel la plupart des gens n’ont plus la capacité de fonctionner avec la même intensité que la génération suivante. 40% des personnes âgées de 65 ans ont des problèmes de santé, et 10% des gens n’atteignent pas cet âge, aujourd’hui encore. Donc, non, les gens ne sont pas en mesure de travailler plus longtemps aujourd’hui.»9

Quarante pour cent des personnes de 65 ans ont des problèmes de santé et dix pour cent sont déjà décédées à cet âge, encore aujourd’hui.

Et nos enfants et petits-enfants ne vivront pas nécessairement beaucoup plus longtemps. Aux États-Unis, l’espérance de vie est retombée à son niveau d’il y a vingt ans. La lutte constante de la classe travailleuse pour de meilleures conditions de travail et de vie a permis d’augmenter progressivement l’espérance de vie moyenne10. Mais cette lutte se poursuit plus que jamais. Son issue contribuera à déterminer l’évolution de l’espérance de vie dans les prochaines décennies. Les rapports du FMI, de la Banque mondiale, de l’OCDE et de la Commission européenne font des prédictions farfelues sur l’augmentation de l’espérance de vie, prédictions qui débouchent systématiquement sur de fortes économies sur nos pensions. Ils nous mènent ainsi en bateau.

Nous ne sommes pas égaux face à la mort

En Belgique, l’espérance de vie moyenne à la naissance est actuellement de 82,3 ans. Mais ce chiffre cache de grandes inégalités: l’écart d’espérance de vie entre les catégories au statut socio-économique le plus élevé et au statut socio-économique le plus bas, bref entre les classes, s’élève à 9,3 ans chez les hommes et à 6,3 ans chez les femmes11.

Cette inégalité est encore plus marquée si l’on considère l’espérance de vie en bonne santé. Celle-ci est de 63,7 ans en moyenne en Belgique. Il y a quinze ans, elle était de… 63,7 ans également12. Dans ce contexte, l’affirmation selon laquelle il faut travailler plus longtemps parce qu’on vit plus longtemps semble tout de suite moins pertinente. En effet: à quoi bon vivre deux ou trois ans de plus si l’on est complètement épuisé, malade et usé? Les gouvernements veulent nous priver de nos meilleures années, celles qui se situent entre 60 et 70 ans, pour nous laisser les moins bonnes, au-delà des 85 ans.

Aux Pays-Bas, l’espérance de vie en bonne santé des 20% des hommes les plus aisés est, à leur naissance, supérieure de 25 ans en moyenne à celle des 20% les moins aisés. Pour les femmes, la différence est de 23 ans13. La Belgique ne dispose pas de chiffres récents à ce sujet, mais selon d’anciennes statistiques, les personnes diplômées de l’enseignement supérieur vivent 10,5 à 13,4 ans de plus en bonne santé que les autres. Selon une étude de Sciensano, cet écart tend également à se creuser rapidement14.

Gilbert De Swert, ancien chef du service d’études de la CSC, a déclaré que «l’inégalité sociale en matière d’espérance de vie, et en particulier d’espérance de vie en bonne santé, est la principale discrimination qui existe en matière de pension.»15 Il s’agit là d’une phrase clé. Un système de pension juste devrait être adapté à l’espérance de vie en bonne santé. Cela signifie que la prépension et la pension anticipée doivent rester possibles.

Le ministre des Pensions Jan Jambon a-t-il discrètement passé sous silence cette profonde fracture sociale? En tout cas, ses plans pour les pensions n’en tiennent aucunement compte. Au contraire, le ministre agrandit et approfondit encore cette discrimination.

À un moment donné, tous les corps finissent par dire «Stop !»

Notre pays a franchi le cap du demi-million de malades de longue durée, soit plus du double par rapport à 2010. Ces chiffres donnent le vertige. En un rien de temps, le stress au travail et le burn-out ont pris des proportions dramatiques. Les gens doivent travailler jusqu’à ce qu’il faille appeler le médecin. Il ne s’agit pas d’un détail, d’un petit souci à corriger. Non, il y a une erreur dans le système. Ce n’est pas pour rien que j’ai intitulé mon livre précédent Ils nous rendent fous.

Il n’y a pas si longtemps, les gens qui exerçaient un métier pénible pouvaient échapper à la folie du marché du travail et rester actifs de bien d’autres manières en prenant leur prépension. Aujourd’hui, cela n’est plus possible.

Tout d’abord, le gouvernement Di Rupo a transformé la prépension en RCC, le «régime de chômage avec complément d’entreprise». Ensuite, le gouvernement Michel a rendu obligatoire la disponibilité sur le marché du travail, ce qui a anéanti l’attrait de ce régime. Les possibilités de quitter le marché du travail plus tôt ont presque toutes été supprimées. L’objectif était de faire travailler les gens plus longtemps afin de réduire les prestations sociales.

Il devrait y avoir pour eux une porte ouverte, mais elle a malheureusement été condamnée encore une fois: travailler plus longtemps ne marchera pas.

Cette stratégie s’est soldée par un échec complet: les économies réalisées sur les pensions étaient réduites à néant par l’augmentation des coûts en matière de santé. Entre 2011 et 2024, le nombre de prépensionnés a diminué de 108 648. Au cours de la même période, le nombre de malades de longue durée âgés (plus de 55 ans) a augmenté de 124 582. En clair, pour chaque prépensionné devant continuer à travailler est venu s’ajouter plus d’un malade de longue durée de plus de 55 ans.

Pas moins de 290 000 malades de longue durée âgés ont été déclarés malades «jusqu’à la pension»16. C’est tout ce qu’il y a de plus logique. À un moment donné, tous les corps finissent par dire «Stop !». Les maladies psychiques et mentales comme la dépression et le burn-out, ainsi que les maladies des muscles, des os et du tissu conjonctif en sont les principales responsables: les malades de longue durée sont soit épuisés, soit usés. Securex résume bien la situation: «Étant donné qu’il y a de plus en plus de personnes âgées dans la population active et que nous devons travailler plus longtemps, l’absentéisme pour maladie augmente. Ce phénomène s’observe davantage parmi les ouvriers que parmi les employés. Ils sont confrontés à une charge physique plus lourde, qui pèse encore plus quand ils doivent travailler plus longtemps.»17

On ne change pas la réalité sociale en supprimant un droit social. Les personnes malades, épuisées ou usées par le travail cherchent des moyens de s’en sortir. Il devrait y avoir pour eux une porte ouverte, mais elle a malheureusement été condamnée encore une fois: travailler plus longtemps ne marchera pas. La prépension représentait une issue pour de nombreux travailleurs exerçant un métier pénible. Mais le gouvernement Arizona tire définitivement un trait dessus. Il remet aussi en question la pension anticipée. Une étude allemande le montre: pour certains, travailler plus longtemps mène à un décès prématuré. Plus le métier est pénible et la carrière longue, plus on meurt tôt18. Pourquoi continuons-nous à accepter cela? Partout, cette question se pose.

Le respect, voilà de quoi il s’agit. Chacun a un droit égal au repos et à la liberté à l’automne de sa vie. Il est donc juste que des systèmes soient mis en place pour permettre à des travailleurs de prendre leur pension plus tôt. Je rétablirais au moins la pension anticipée à partir de 60 ans pour ceux qui ont travaillé 40 ans, ou 35 ans dans un métier pénible. J’élargirais aussi l’accès aux aménagements de fin de carrière: à partir de 50 ans pour les métiers pénibles et dès 55 ans pour tout le monde.

[…]

Troisième mensonge: « Les pensions deviennent impayables »

«La pension à 65 ans, c’est un luxe qu’on ne peut pas se permettre» a déclaré Maxime Prévot (président des Engagés) sur RTL. «Le coût des pensions crève tous les plafonds! Nous devons intervenir pour que cela reste soutenable», a réaffirmé Jan Jambon dans De Morgen19. Georges-Louis Bouchez est d’accord: «Notre système de pension est intenable financièrement sur la durée».

Nous sommes submergés de scénarios catastrophes et de nouvelles dramatiques. Dès qu’on parle de pensions, l’apocalypse n’est jamais très loin. Tout désaccord est rejeté comme relevant de l’arrogance et de l’incompétence. En effet, où va-t-on si les gens ordinaires commencent à exprimer leur avis sur combien de temps ils peuvent travailler ?

Les pensions impayables? Le vieillissement de la population ne fait pas augmenter les coûts de la sécurité sociale plus que dans d’autres pays. Au contraire, la France, l’Autriche, l’Italie et l’Espagne dépensent déjà plus d’argent pour leurs pensions que nous devrons le faire en 2050. Pourtant, nos pensions seraient impayables… Nous devons dépasser les limites de la pensée unique. Deux grandes affirmations trompeuses tentent d’étouffer la vérité.

«Le vieillissement de la population nous pousse vers le précipice»

Ce premier faux argument sur les pensions nous est répété depuis des années. Il semble correct, mais il ne l’est pas. Bart De Wever l’a repris lors de sa première heure de questions au Parlement en tant que Premier ministre: «Il ne fait aucun doute que des réformes sont nécessaires. On ne peut pas ignorer les faits. Dans les années 1990, on comptait quatre personnes actives pour chaque personne de plus de 65 ans. Aujourd’hui, il n’y en a plus que trois, et d’ici 2060, ce chiffre tombera à deux.» Personne ne sait plus aujourd’hui comment est née cette manière de présenter les choses. Ce qu’on sait, c’est qu’en 2010, alors qu’il était président de l’Union européenne, Herman Van Rompuy avait utilisé les mêmes chiffres: «Avec une évolution de quatre à deux actifs par retraité en l’espace de 50 ans, il ne s’agit plus d’une question de gauche ou de droite, mais d’une simple question d’arithmétique.»20 La Commission européenne s’est également fait l’écho de ce scénario catastrophe dans un Livre vert sur les pensions: nous allons passer de quatre à deux actifs pour un retraité.

C’est la tactique du Starve the Beast, la sécurité sociale étant the beast à affamer.

Mais ce scénario obstinément répété compare des pommes et des poires. Car le groupe des non-actifs et le groupe des retraités, ce sont deux choses différentes. Les mettre en parallèle conduit rapidement à un raisonnement faussé et à des chiffres erronés. En effet, les inactifs ne sont pas tous pensionnés. Les enfants, les jeunes, les étudiants, les malades, les chômeurs et les personnes volontairement inactives sur le marché du travail font aussi partie des inactifs. Et ce qui est frappant, c’est que le rapport entre tous ces inactifs et les actifs ne changera que très peu à l’avenir.

Oui, il y aura plus de personnes âgées, mais il y aura aussi moins d’enfants, moins de malades, moins de personnes en incapacité de travail et moins de chômeurs. La Belgique compte aujourd’hui 11,7 millions d’habitants. Parmi eux, 4,5 millions travaillent. Ainsi, pour chaque «actif», il y a 1,6 «non-actif». Je mets le terme «actif» entre guillemets, car on parle ici uniquement d’activité sur le marché du travail. De très nombreuses personnes ne sont pas actives sur le marché du travail, mais elles sont actives au sein du ménage, où elles s’occupent de jeunes enfants, de personnes handicapées, de personnes très âgées et œuvrent dans de nombreuses associations, organisations et réseaux. Tout ce travail est essentiel à notre société. Ainsi, la division entre les actifs et les non-actifs sur le marché du travail est une vision tout à fait unilatérale. Mais examinons-la un moment pour démontrer nos propos.

En 2070, selon le Bureau du Plan, nous aurons 5 millions d’actifs et 12,9 millions d’habitants21. Cela représente toujours 1,6 non-actif par actif. Si le nombre de malades de longue durée reste le même ou augmente encore, ce ratio pourrait se détériorer légèrement: 1,7 ou 1,8 inactif par actif. Mais la productivité de notre travail sera également beaucoup plus élevée en 2070, grâce à l’intelligence artificielle et à d’autres innovations. La situation est donc loin d’être aussi catastrophique que ce que De Wever et Van Rompuy laissent entendre.

Dans mon premier livre Le grand hold-up sur nos pensions, je décris en détail comment le professeur dublinois Jim Stewart a protesté contre les fondations trompeuses du Livre vert sur les pensions de la Commission européenne. Jim a travaillé toute sa vie sur les pensions. Il a écrit de nombreux livres et articles sur le sujet. Je l’ai rencontré lors d’une conférence internationale sur les pensions à Washington. Il était en colère, il déplorait vivement l’évolution dans le mauvais sens de la politique des pensions. Et il était loin d’être le seul. Universitaires et experts ont publié 12 000 pages faisant la critique du Livre vert de la Commission. Leur critique était la suivante: vous choisissez de démanteler les pensions publiques et légales et de renforcer les pensions privées et complémentaires. Et vous justifiez cela par des arguments pseudo-scientifiques. Ce n’est pas sérieux.

Les critiques portaient notamment sur le rapport entre le nombre de pensionnés et le nombre de personnes au travail. Selon les critiques, le vieillissement comporte de nombreux aspects. Oui, il y aura davantage de personnes âgées. Mais il y aura aussi moins d’autres inactifs: enfants, chômeurs, inactifs volontaires et malades si nous laissons les personnes âgées partir à la retraite. Il faut voir l’ensemble et ne pas se focaliser unilatéralement sur un seul groupe.

Avec autant de réactions, la Commission n’a pas eu d’autre choix que de les prendre en compte. Dans son Livre blanc définitif sur les pensions, elle a abandonné l’assimilation erronée du groupe des inactifs au groupe des plus de 65 ans et admis que son scénario catastrophe était exagéré et erroné22.

Mais, comme si toute cette discussion n’avait pas eu lieu, la Commission européenne a dépoussiéré une nouvelle fois sa vieille équation erronée dans son nouveau Livre vert de 2021. Une fois de plus, elle a travaillé uniquement et exclusivement avec le ratio qui avait déjà fait réagir tant de scientifiques. Pour être poli, la seule chose à dire est: la Commission européenne met des œillères quand elle se penche sur les pensions. Et elle en est pleinement consciente. La conclusion de son nouveau Livre vert est celle à laquelle elle voulait aboutir: il faut porter l’âge de la retraite à 70 ans23.Point. Pire encore, elle ne s’arrête pas à 70 ans. Les Lituaniens devraient travailler jusqu’à… 72 ans. C’est presque autant que l’espérance de vie dans ce pays. Les Luxembourgeois devraient également travailler jusqu’à l’âge de 72 ans. Les Néerlandais, les Allemands, les Italiens et les Espagnols jusqu’à 71 ans, les Belges jusqu’à 70 ans.24

Dans son nouveau Livre vert, la Commission européenne n’offre qu’une seule solution pour maintenir les pensions à un niveau abordable: relever encore l’âge de la pension. Le Livre vert met explicitement en évidence cette piste, la calcule en détail et la représente graphiquement. Comme si c’était la seule voie d’issue. C’est un exemple typique de vision en tunnel: les éléments, les faits et les indices qui ne correspondent pas à sa propre logique ne sont pas pris en compte.

Pourquoi, me direz-vous, des gens comme De Wever s’entêtent-ils à répéter le même faux raisonnement aujourd’hui? Pour donner à l’augmentation du nombre de retraités l’ampleur d’un tsunami, d’une tragédie nationale? Pour semer la confusion et le doute en mélangeant les chiffres et les concepts? Pour punir les baby-boomers? Qui va nous le dire? Le célèbre scientifique allemand Thomas Bryant a un jour fait la prédiction suivante: «À l’avenir, nous commencerons à remarquer partout la distance dangereusement faible entre la démographie (c’est-à-dire la science qui traite de l’étude de la population) et la démagogie.»25 Démagogie, le mot est dit! Mon gros dictionnaire la définit comme «l’agitation des masses par de fausses représentations et de faux slogans». Dans ce contexte, il est intéressant de voir comment le Premier ministre De Wever fait d’une colline une montagne.

«La situation budgétaire ne nous laisse pas le choix»

La deuxième grande fausse affirmation concerne le budget. «On aimerait bien, mais on ne peut plus se permettre de payer les pensions», souligne le gouvernement. Que disent les faits? Aujourd’hui, 2,6 millions de Belges touchent une pension. Cela représente environ 22% de la population. D’ici 2050, ce chiffre devrait atteindre 25%. Un nombre plus important de personnes implique une charge de pension plus importante. Si nous ne voulons pas déconstruire progressivement les pensions, leur coût total va en effet augmenter. Mais cela ne les rend certainement pas impayables. Alors, quelles sont les proportions de cette augmentation ?

Actuellement, nous consacrons 11,4% de notre PIB aux pensions. C’est ce que stipule le Comité d’étude sur le vieillissement, qui surveille depuis des années le budget global des pensions26. Sans les mesures d’austérité du gouvernement De Wever, ce taux passera à 13,3% au cours des 25 prochaines années27. Ensuite, il stagnera. En d’autres termes, il s’agit d’une augmentation de 1,9% sur 25 ans, soit 0,08% du PIB par an. En chiffres actuels, cela représente un peu moins de 500 millions d’euros par an que nous devons trouver pour maintenir les pensions à un niveau abordable. Il ne s’agit pas d’une «montagne», comme le prétend le Premier ministre De Wever, mais plutôt d’une colline, ou mieux, d’un faux plat.

Notre société a déjà subi des chocs bien plus importants. Rappelons-nous la crise bancaire de 2008. Elle a fait augmenter les dépenses sociales du gouvernement de 3% du PIB en un an, à cause de la culture de cupidité de la finance. Ou encore l’augmentation de la norme de l’OTAN. Selon les partis de l’Arizona, les dépenses militaires pourraient atteindre 5% du PIB en 10 ans. 3,7% de plus qu’aujourd’hui, donc. De Wever infirme là son propre raisonnement. Au cours des dix prochaines années, le gouvernement veut dépenser presque deux fois plus pour le matériel de guerre que pour les dépenses supplémentaires des pensions. Si l’un est payable, pourquoi pas l’autre ?

Si l’on regarde les choses non pas à partir de constructions trompeuses et alambiquées, mais avec un œil purement scientifique, on ne peut que conclure que nos pensions sont payables. Aujourd’hui, cinq pays européens dépassent déjà les 13% du PIB que nous n’atteindrons pas avant 205028. L’Autriche et la France dépensent déjà plus de 14%, l’Italie et la Grèce même plus de 15% de leur PIB pour les pensions. Par ailleurs, il est tout à fait logique qu’une part un peu plus importante de la richesse soit consacrée aux personnes âgées, puisque ce groupe connaîtra lui aussi une légère croissance.

De Wever crie au scandale comme quoi les baby-boomers sont des gaspilleurs et, fidèle à son sens de l’exagération, fait d’une colline une montagne. Mais il fait comme si de rien n’était lorsqu’il s’agit du gigantesque hold-up sur les pensions qui se produit actuellement du côté des recettes de notre sécurité sociale. Pire, son gouvernement organise et commet lui-même ce casse du siècle. C’est pour cela qu’il se tait dans toutes les langues du pays sur le sujet et attire constamment l’attention sur les dépenses. Pour inverser un instant l’éternel credo de Georges-Louis Bouchez: la Belgique n’a pas un problème de dépenses, elle a un problème de recettes.

Les revenus des pensions fondent plus vite que les calottes glaciaires. Je l’ai déjà écrit, la tromperie dont je parle dans ce livre est tout à fait délibérée: elle vise à masquer et à taire certains faits et à mettre en lumière d’autres faits de manière partiale. Toutes les personnes concernées savent que cette liquidation de la vérité doit être faite en raison des intérêts de ceux qui pillent nos caisses de retraite.

Pourquoi les revenus des pensions fondent et disparaissent-ils? Comme je l’ai déjà écrit, nos pensions sont largement financées par les cotisations sociales sur nos salaires. Une partie du fruit de notre travail doit être reversée par l’employeur à la sécurité sociale. Cela représente environ un tiers de notre salaire.

Mais les employeurs se montrent de plus en plus réticents à verser ces cotisations à la sécurité sociale. Ils préfèrent garder cet argent pour eux ou pour leurs actionnaires. Pour y parvenir, ils font pression sur le gouvernement et l’opinion publique. Ils affirment que «la charge salariale est insoutenable». Et la politique? Elle les suit. Jozef Van Langendonck, spécialiste de la sécurité sociale à la KU Leuven, écrit: «La Belgique s’est érigée en maître dans ce domaine, au point d’en être presque ridicule.» Ces dernières années, les employeurs ont obtenu plus d’exonérations, de réductions et de baisses que jamais. Une portion croissante de nos salaires indirects ne doit plus être versée à la sécurité sociale. De grandes brèches dans le financement de notre sécurité sociale ont ainsi été ouvertes et nos salaires différés ont été furtivement réduits de plus d’un quart.

Comment s’y sont-ils pris? Le tax-shift du gouvernement Michel a permis de réduire d’un quart les cotisations patronales à la sécurité sociale, qui sont passées de 32,5% à 25%. Les contributions ont ainsi baissé de huit milliards d’euros par an. En 2029, ce chiffre s’élèvera à 10 milliards, ce qui représente une fortune gigantesque. Outre cette réduction structurelle, des exonérations de cotisations sociales sont prévues pour les flexi-jobs, les chèques-repas, les écochèques, les pensions complémentaires et toute une série d’autres nouveaux avantages salariaux. Les employeurs contribuent beaucoup moins à la sécurité sociale et sapent ainsi les caisses de retraite.

Le Bureau du Plan a calculé qu’au total, le coût des exonérations, réductions et baisses s’élevait déjà à 16 milliards par an29. Aujourd’hui, le gouvernement De Wever en rajoute encore.

La réduction pour les premiers engagements, par exemple, montre bien le manque de volonté des employeurs et des politiques. Cette réduction est en grande partie de l’argent perdu pour la sécurité sociale: un demi-milliard d’euros par an. Le Bureau du Plan et la Cour des comptes ont déjà dénoncé cette mesure comme étant insensée30. Pourtant, le gouvernement Arizona y tient mordicus. «Combien d’arguments faut-il encore pour mettre immédiatement fin à un gaspillage d’argent aussi évident ?» interroge le professeur Ive Marx31.

Prenons encore l’exonération pour les salaires les plus élevés. Le gouvernement souhaite rendre la Belgique plus attrayante pour les hauts revenus et plafonne les cotisations sociales des salaires les plus élevés. Perte pour la sécurité sociale: 150 millions d’euros par an. Est-ce vraiment nécessaire ?

En 2029, toutes ces exonérations, réductions et baisses devraient entraîner une perte de 19 milliards d’euros pour la sécurité sociale. Cela représente près de 3% du PIB et plus que l’augmentation du coût des pensions entre aujourd’hui et 2070.

C’est la tactique du Starve the Beast (affamer la bête), la sécurité sociale étant the beast à affamer. Le président étasunien Ronald Reagan a utilisé cette tactique dans les années 1980: réduire les recettes de sorte que les économies et les réductions d’effectifs deviennent inévitables. «Comme pour la tonte des moutons, il faut s’arrêter quand on arrive à la peau», a déclaré Bart De Wever au Parlement. Effectivement, toutes ces exonérations, réductions et baisses entament la chair de la sécurité sociale.

En tant que juriste, cela me met vraiment hors de moi. De Wever, Bouchez et Prévot prétendent pouvoir jouer avec les cotisations sociales comme si elles étaient à eux. Or elles ne leur appartiennent pas. Nos pensions et nos cotisations sociales sont notre salaire différé. Nous avons travaillé et cotisé pour elles. Leur démolition systématique est un hold-up, rien de moins.

Par ailleurs, l’ancien président de la CSC Marc Leemans écrit à propos de la «disparition» des cotisations sociales: «Dans tous ces dossiers, je dois constater que ni le gouvernement ni les employeurs ne veulent prendre la responsabilité d’un financement correct de la sécurité sociale. Cela ne les préoccupe pas. Pour aller à l’encontre de cela, toute une série de réponses sont nécessaires. Mais il faut aussi une stratégie pour imposer la mise en œuvre de ces réponses.»32

Marc Leemans met le doigt là où ça fait mal. La question n’est pas de savoir si le vieillissement est payable. La question est de savoir pourquoi les employeurs et le gouvernement veulent le rendre impayable et comment nous pouvons les obliger à faire des choix différents. Ce qui nous amène aux parties 2 et 3 de ce livre.

Footnotes

- Ce témoignage est également paru sur le site web de Het Belang van Limburg, 31 mars 2025.

- Actualités VBO FEB: «Bilan de fin d’année pour les pensions», 14 décembre 2023 et «Le paradoxe générationnel des pensions», 20 décembre 2023.

- www.youtube.com/watch?v=xX08CCm7BQA.

- «De jongeren zullen de pensioenhervorming betalen», Entretien avec Ria Janvier et Bea Cantillon dans Visie, 12 mai 2025.

- Comité d’étude sur le vieillissement, rapport annuel 2025. Le Comité utilise la méthode Duval qui, comme il l’écrit lui-même dans son rapport, implique «une approche strictement financière». Les gens choisiraient de travailler plus longtemps uniquement en fonction de ce que cela pourrait leur apporter ou leur coûter sur le plan financier (p. 59 du Rapport annuel 2025).

- Kim De Witte, «Pensioenplan N-VA is verarming van de Vlaming: tot 275 euro minder pensioen per maand», Knack 18 avril 2014.

- Voir Isabelle Devos, «De evolutie van de levensverwachting in België, 18e-20e eeuw», Actes de la Chaire Quetelet 2005, p. 5-8. Et voir www.plan.be/fr/données/perspectives-de-population-2024-2070.

- Patrick Deboosere dans J. Corthouts et E. Vanbrussel, «Angst om vergrijzing is onterecht», De Morgen, 1er juin 2013.

- P. Deboosere, en débat avec G. Peersman sur Kanaal Z, 2 juillet 2015. À voir sur: http://kanaalz.knack.be/talk/pensioenkost-blijft-systematisch-onderschat/video-normal-584225.html.

- Patrick Deboosere, Worden onze kinderen 120 jaar?, EPO Berchem, 2025, p. 240.

- Sciensano, «Inégalités en espérance de vie et qualité de vie», 14 février 2022.

- Bureau du Plan, Indicators.be, Bonne santé et bien-être, Espérance de vie en bonne santé, 29 novembre 2024.

- Centraal Bureau voor de Statistiek Nederland, ‘Bovenaan welvaartsladder bijna 25 jaar langer in goede gezondheid’, 21 décembre 2021.

- Sciensano, «Inégalités en espérance de vie et qualité de vie», 14 février 2022.

- Gilbert De Swert, Het pensioenspook, EPO Berchem, 2011, p. 56.

- Sarah Lamote, «Overheid laat bijna 300.000 langdurig zieken tot aan pensioen thuiszitten», De Tijd 11 mars 2025.

- «Bedrijven kampen met recordaantal zieken», De Tijd, 19 octobre 2018.

- Martin Brüssig et Susanne Eva Schulz: «Soziale Unterschiede im Mortalitätsrisiko. Das frühere Arbeitsleben beeinflusst die fernere Lebenserwartung», IAQ-Report Université Duisburg-Essen, juin 2019.

- Jan Jambon dans De Morgen, 15 février 2025.

- Cité dans Gilbert De Swert, Het Pensioenspook, EPO Berchem, 2011, p. 9.

- Bureau fédéral du Plan, Projections démographiques pour la Belgique, 11 février 2025.

- La Commission européenne s’est corrigée dans le Livre blanc avec la formulation alambiquée suivante: «Le défi du vieillissement est souvent illustré par le doublement du rapport de dépendance des personnes âgées. Cependant, le véritable nœud du problème réside dans le rapport de dépendance économique […]Ce ratio augmentera beaucoup moins.»

- Commission européenne, Green paper on ageing (factsheet), 27 janvier 2021, p. 14.

- Ibidem.

- Thomas Bryant, ‘Alterungsangst und Todesgefahr. Der deutsche Demografiediskurs 1911-2011’, dans Aus Politik und Zeitgeschichte, annexe à Das Parlament, Nr. 10/11, p. 45, Bonn 2011.

- Dans sa base de données en ligne sur le coût budgétaire du vieillissement. Voir les données CEV SCvV, où on trouvera un aperçu des coûts de pension actuels et futurs en pourcentage du PIB par an: www.plan.be/nl/data/jaarlijks-verslag-van-de-studiecommissie-voor-de.

- Voir les prévisions du rapport de juillet 2024 de la Commission d’étude sur le vieillissement, qui ne tient pas encore compte des mesures d’austérité du gouvernement De Wever.

- Italie, Grèce, France, Autriche et Finlande. Voir OCDE, Dépenses de retraite en pourcentage du PIB. Voir également Eurostat et le rapport sur le vieillissement d’avril 2024 de la Commission européenne.

- Voir Bureau du Plan, Perspectives économiques 2025-2030, section «Réductions de charges sur le travail dans les branches d’activité marchande» (T11), disponible en ligne via Perspectives économiques de moyen terme (2025-2030), juin 2025 – Annexe statistique | Bureau fédéral du Plan.

- Cour des comptes, «Premiers engagements – Réduction groupe cible pour les cotisations patronales à l’ONSS», 27 janvier 2021.

- Ive Marx, ‘De vele vingerafdrukken van werkgeverslobby Unizo’, De Standaard, 1er avril 2025.

- Marc Leemans et Stefaan Decock (ed), Welke toekomst voor onze sociale zekerheid?, EPO Berchem, 2019, p. 191.