Les plans de relance n’annoncent pas le début d’une nouvelle période de l’histoire. D’un côté de l’Atlantique, l’approche néolibérale ne fait que s’élargir, tandis que de l’autre, on semble tendre vers une nouvelle troisième voie.

Au sortir de l’année zéro de la pandémie, les États-Unis et l’Union européenne ont adopté des programmes de relance largement salués comme des virages historiques. Le programme européen Next Generation (NGEU) offre 750 milliards d’euros pour aider les États membres à s’engager dans une relance plus verte et plus numérique. Si le montant reste relativement modeste, le plan permet surtout à la Commission européenne de tirer parti du levier budgétaire en empruntant sur les marchés. Pour ses zélateurs, cette offre initiale ne représente que le début d’une poussée transformationnelle. «Si l’UE emprunte 500milliards d’euros cette année pour un fonds de relance européen, elle pourrait facilement emprunter 1000milliards d’euros supplémentaires l’année prochaine pour un fonds d’inclusion numérique, et pourquoi pas 2000milliards d’euros pour l’électrification des véhicules, voire 3000milliards d’euros pour un fonds global de lutte contre le changement climatique», a déclaré Anatole Kaletsky, ancien rédacteur économique du quotidien britannique The Times1.

Le plan NGEU a été formellement adopté le 11 février 2021, sous réserve de sa ratification par les États membres. Un mois plus tard, le 11 mars, M. Biden légiférait sur le plan de sauvetage américain pour un montant de 1900 milliards USD, accordant un chèque de 1400USD à tous les Américains gagnant moins de 75000 USD par an, ainsi qu’une allocation familiale et une assurance maladie d’urgence mensuelle et une allocation chômage hebdomadaire de 300USD. En outre, 750 milliards USD ont été affectés aux vaccinations et aux plans d’assistance aux villes/États. À la fin du mois de mars, M. Biden a annoncé un plan emploi (American Jobs Plan) de 2000 milliards USD, présenté comme un «changement de paradigme» en matière d’investissements infrastructurels (transports, réseau électrique, haut débit en zones rurales, énergie propre, véhicules électriques, recherche et développement) pour «gagner la compétition avec la Chine» et a promis que celui-ci serait suivi d’un plan climat et d’un plan pour les familles américaines2. Les comparaisons en tout genre avec Roosevelt et Eisenhower n’ont pas tardé à fuser. Le plan de sauvetage de Joe Biden était «presque aussi historique que la pandémie qu’il vise à atténuer», selon le Financial Times. Ce n’est pas seulement «la plus grande campagne de lutte contre la pauvreté de toute une génération» (New York Times) ou un «changement sismique dans la politique américaine» (Washington Post), mais l’aube d’une nouvelle ère économique, une rupture structurelle avec le consensus néolibéral3.

Vue plongeante sur le néolibéralisme

Après tant de faux départs, les annonces sur la fin de l’ère néolibérale sont à prendre avec grandes précautions. Une première étape pour les évaluer consiste à faire une distinction analytique entre, premièrement, la mise en œuvre de politiques néolibérales, deuxièmement, la prévalence d’idéologies néolibérales plus larges et enfin, troisièmement, le fonctionnement des économies capitalistes elles-mêmes. Aussi inoffensive qu’elle puisse paraître dans le discours politique quotidien, la substitution d’un «néolibéralisme» mal défini à la notion de capitalisme, en tant que tel risque, non seulement de balayer les connaissances acquises à l’issue de plus d’un siècle de recherches sur la dynamique de ce dernier en tant que mode de production et de reproduction, mais aussi de brouiller le fait que des pratiques peuvent être «post-néolibérales» tout en restant résolument capitalistes.

Les intelligentsias libérales ont réagi avec choc et consternation à la révolte populiste — plus qu’aux circonstances qui l’ont provoquée.

En limitant le terme «néolibéral» au courant de pensée hérité de la Société du Mont-Pèlerin, on peut se demander quelles politiques ont été abandonnées et lesquelles restent en vigueur4. En règle générale, un principe central de la pensée néolibérale veut que la régulation du marché soit isolée autant que possible de toute pression populaire-démocratique, qui ne ferait qu’en fausser le fonctionnement. Un corollaire est la volonté de libérer les sphères de l’activité économique de ces interférences, et ce, par le biais de stratégies de déréglementation, de privatisation ou de commercialisation, afin de garantir la circulation la plus libre possible des capitaux et le plus grand réservoir de main-d’œuvre bon marché et corvéable à merci.

Les régimes étatiques ont de tout temps eu des préoccupations plus larges (mais aussi plus étroites) que le seul marché. Prenons l’exemple américain: l’infrastructure impérialiste américaine, la défense d’Israël, la «guerre contre la drogue» et la «guerre contre le terrorisme», ainsi que les politiques actives qui faussent le marché ou les restrictions à l’immigration et les objectifs environnementaux et sociaux bienveillants, tous dépassent ou contredisent purement et simplement les prescriptions de Mont-Pélerin. Pendant ce temps, la dynamique capitaliste n’a jamais cessé de se déployer selon ses propres lois de mouvement créatrices/destructrices intensément compétitives.

Opérant dans un paysage mondial inégal, l’application pratique des politiques néolibérales dans les années 1970 et 1980 a été façonnée par les conditions politiques, économiques et idéologiques dominantes – au Chili, sous Pinochet; au Royaume-Uni, sous Callaghan et Thatcher; aux États-Unis, sous Carter et Reagan; dans l’UE, en vertu des critères de convergence du traité de Maastricht; et de manière plus destructive, dans les pays en développement endettés du Sud, sous les auspices de la Banque mondiale et du FMI. Après l’effondrement du communisme soviétique, la social-démocratie s’est largement réécrite comme un projet néolibéral «progressiste» et cosmopolite5. À ce stade, on pouvait parler d’une idéologie néolibérale plus large, ou d’une constellation d’idéologies, distincte du consensus de Washington sur les prescriptions politiques.

Les années 1990 ont vu émerger une forme inédite de capitalisme multinational ayant pour centre de gravité les États-Unis, avec des taux d’intérêt mondiaux contrôlés par la Réserve fédérale des États-Unis. C’est alors que l’on voit de nouvelles concentrations massives de l’industrie manufacturière se presser sur le pourtour de l’Asie-Pacifique, s’appuyant sur des relais de sous-traitants et des systèmes domestiques, avec le village chinois comme ultime filet de sécurité. Dans le contexte d’un marché du travail mondialisé, les salaires et les prix à la consommation américains se sont vus dilués par une marge de manœuvre illimitée. La faiblesse de la demande était stimulée en permanence par les prêts d’une gigantesque superstructure financière alimentée, à son tour, par les dollars brassés par la Chine. L’insertion de l’UE sur les marchés mondiaux a, elle aussi, été alimentée par la main-d’œuvre à faible coût offerte sur le marché mondial par les anciens États socialistes et par une monnaie unique miraculeusement bon marché pour l’Allemagne. Il s’agissait d’une forme de capitalisme fondée sur la mondialisation de la production, la financiarisation des profits et la demande induite par l’endettement. À l’Est, des investissements soutenus ont rendu possible une hausse sans précédent du niveau de vie, tandis qu’à l’Ouest, les prix des actifs ont gonflé, les salaires réels ont chuté et la dette a augmenté, ce qui, en 2008, a immanquablement ébranlé le secteur bancaire atlantique hyper-endetté.

Et, bien que les positions politiques aient différé de part et d’autre de l’Atlantique pendant le krach financier de 2008 et la grande récession – le secrétaire américain au Trésor a dû sermonner les ministres des finances de l’UE, personne ne s’est écarté des grands principes néolibéraux. Dans la zone euro, l’autonomie croissante de la Banque centrale européenne (BCE), qui a outrepassé les dispositions du traité, a représenté une avancée pour l’autorité experte, isolée de la pression démocratique. L’affirmation de Harvard selon laquelle une dette publique supérieure à 90% du PIB réduirait de moitié la croissance future a pris valeur d’évangile6. Les programmes massifs d’assouplissement quantitatif (QE) de la Fed et les taux d’intérêt quasi nuls étaient en phase avec les conseils de Milton Friedman au Japon en 1997, même s’ils n’ont pas eu l’effet qu’il avait prédit, à savoir relancer la croissance en un an, que ce soit au Japon ou, après 2010, en Occident7. Au lieu de cela, les injections monétaires sont devenues une caractéristique structurelle des économies capitalistes avancées, orchestrées plus ou moins harmonieusement par les grandes banques centrales sous la houlette de la Fed. Tout faux pas était signalé par des bouleversements dans le secteur financier.

Dans les années 2010, un nouveau régime d’accumulation a émergé des solutions apportées à la crise financière: une forme de capitalisme mondialisé, financiarisé, axé sur la dette et désormais monétisé de manière centralisée. L’envolée des marchés boursiers, soutenue par des milliers de milliards de dollars d’assouplissement quantitatif, et une reprise anémique, avec de faibles investissements nationaux, ont entraîné des résultats extrêmement divergents selon la classe concernée. La zone euro, qui applique des politiques relativement plus conservatrices, a basculé dans une récession à double creux.

L’idéologie néolibérale après le retour de bâton populiste

Bien que les politiques néolibérales se soient poursuivies sans faiblir dans les années 2010, l’idéologie néolibérale au sens large a été mise à mal. Les principales forces populistes de droite (qu’elles soient nationales-impérialistes, catholiques-conservatrices ou charismatiques-autoritaires) et de gauche (qu’elles soient sociales-démocrates ou anarchistes-cosmopolites) n’étaient pas anticapitalistes en tant que telles, mais résolument anti-néolibérales. La campagne de Donald Trump visant à rendre sa grandeur au capitalisme américain a fait appel à un système tarifaire national-impérial et à une politique migratoire ethniciste. Bernie Sanders et Jeremy Corbyn espéraient renforcer la position des travailleurs par un salaire minimum et de meilleures dispositions sociales.

De part et d’autre de l’Atlantique, les intelligentsias libérales ont réagi avec choc et consternation à la révolte populiste – plus qu’aux conditions qui l’ont provoquée. Les presses ont déversé leur flot de manchettes alarmistes. En Europe, le ton était souvent amèrement anti-populiste, traçant une ligne de démarcation ami-ennemi entre les cosmopolites progressistes et les «laissés-pour-compte».

Lorsque la Covid a frappé en 2020, le premier réflexe des autorités de part et d’autre de l’Atlantique a été de voler au secours du capital.

Dans l’Europe des années 2010, le climat est devenu résolument plus polarisé et politisé. Cosigné par Guy Verhofstadt et Daniel Cohn-Bendit, Debout l’Europe! — Manifeste pour une révolution postnationale en Europe était un exemple agressif de libéralisme euro-cosmopolite, appelant à un bond en avant vers «plus d’Europe» en réponse à la révolte sociale populiste. On pense aussi à l’article de Paul Mason intitulé Clear Bright Future, où il développe ses thèses avec le zèle d’un converti anti-Brexit. En amont des parlementaires européennes de 2019, Macron a publié un appel en faveur d’une «Conférence pour l’Europe» fondée sur la démocratie délibérative, qui reprend la même rhétorique que Verhofstadt et Cohn-Bendit, avec un accent plus marqué sur la sécurité de l’UE8.

Aux États-Unis, la littérature équivalente était plus désespérée, mais aussi plus responsable socialement. Avant 2016, les titres se focalisaient sur les problèmes économiques9. Le Capital au 21ème siècle, où Thomas Piketty critique les inégalités, a été le best-seller américain surprise du milieu de la décennie. Après la victoire de Trump, le déclin a été présenté comme civilisationnel10. Le discours dominant exprimait des préoccupations communes concernant la dégradation du tissu social américain, détaillant les morts dus au désespoir, à la crise des opioïdes et à la situation critique de la classe ouvrière, censée s’aggraver encore avec la robotisation et l’intelligence artificielle. Le programme commun de ces voix, modeste à la lumière du portrait apocalyptique qu’elles dressaient du déclin américain, était néanmoins plus soucieux du renouvellement social que leurs homologues radicaux-cosmopolites européennes: soutien aux familles, formation professionnelle, énergies renouvelables, renforcement de la recherche & développement, meilleur niveau de prestations sociales, fiscalité plus équitable, nationalisme plus inclusif.

Il est important de souligner que, durant les années Trump, les récriminations des libéraux américains à propos des résultats du national-capitalisme ont été galvanisées par un sentiment d’urgence géopolitique. Depuis 2018 environ, l’élite politique américaine est passée de déplorer les tarifs douaniers décidés par Trump à un consensus de plus en plus dur contre la Chine. Le traumatisme Trump a entraîné un changement de position chez les principaux penseurs démocrates. Historiquement, selon eux, les changements dans la grande stratégie américaine ont nécessité un changement de philosophie économique, du mercantilisme au keynésianisme dans les années 1940, puis au néolibéralisme dans les années 1970. Une nouvelle correction majeure s’imposait. Le sous-investissement constituait désormais une menace plus importante pour la sécurité nationale que la dette. Les investissements dans les infrastructures, la technologie, l’innovation et l’éducation détermineraient l’issue de la concurrence entre les États-Unis et la Chine. Les hypothèses néolibérales avaient entraîné une dislocation intérieure et des angles morts dans l’approche américaine concernant la Chine. La sécurité nationale des États-Unis dépendait d’un nouveau modèle économique11.

Rupture temporaire avec le dogme néolibéral dans l’après-Covid

Lorsque le Covid-19 a frappé en 2020, le réflexe initial des autorités de part et d’autre de l’Atlantique a été de voler au secours du capital. La BCE a déployé un programme d’achat d’actifs de 750 milliards d’euros, étendu ses achats de dettes d’entreprises et réduit les exigences en matière de garanties pour les banques12. Aux États-Unis, alors que le marché boursier dévissait, simultanément au gel du marché des bons du Trésor (14000 milliards USD), la Fed a lancé une opération d’assouplissement quantitatif à durée indéterminée qui a fait passer son portefeuille de titres de 3900 milliards USD à 6600 milliards USD en décembre 2020. Elle a soutenu les opérations de reprise de liquidités au jour le jour à hauteur de 1000 milliards USD, relancé les prêts d’urgence aux grandes banques, assoupli les exigences réglementaires et dégagé un potentiel de 4540 milliards USD à débourser pour les sociétés non financières13.

Des dépenses publiques sans précédent fondées sur la dette marquent une rupture nette, quoique manifestement temporaire, avec les méthodes d’austérité.

Toutefois, contrairement à 2009, les largesses monétaires ont été étayées par des dépenses publiques sans précédent fondées sur la dette — marquant par-là une rupture nette, quoique manifestement temporaire, avec les méthodes d’austérité, justifiée par les circonstances extraordinaires de la pandémie. La mesure a été rendue possible par la confiance engendrée par une décennie d’impression monétaire gratuite par la banque centrale. Le tournant fiscal mondial ne revêtait, cependant, aucune coloration idéologique particulière.

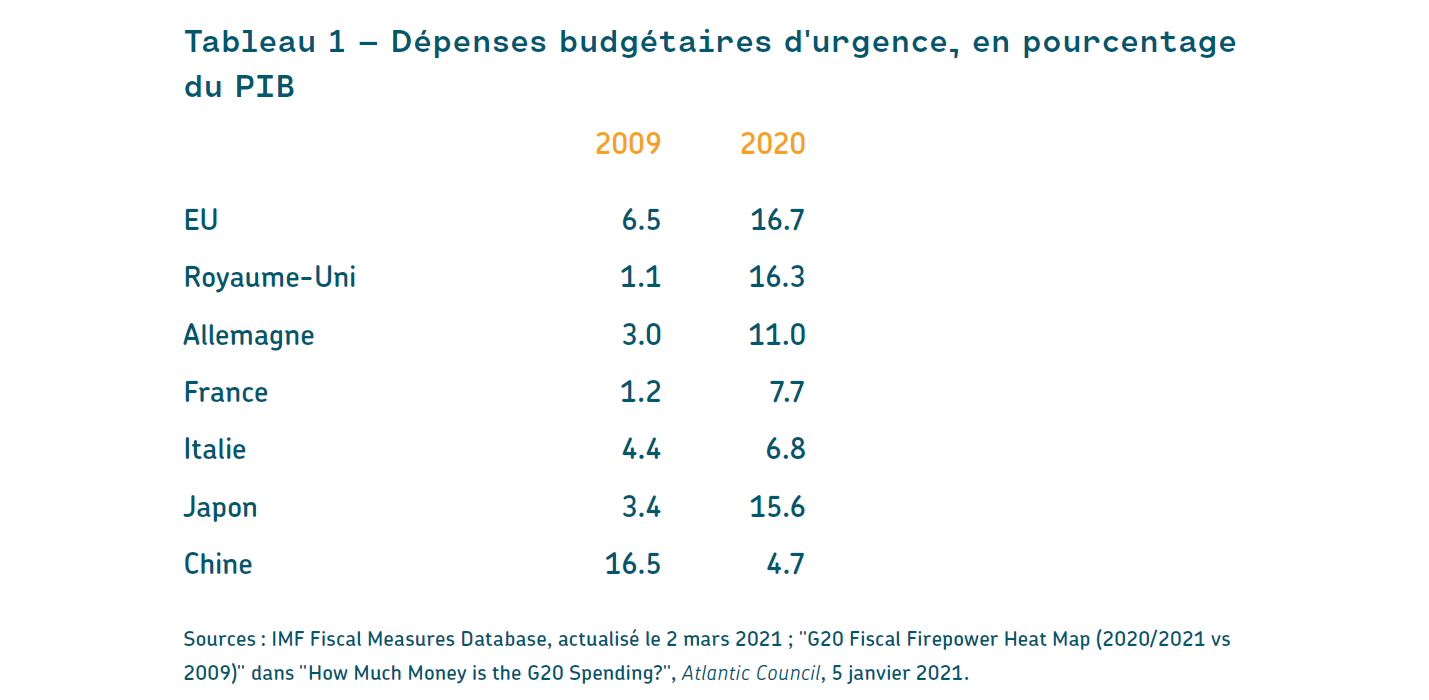

Le Sénat républicain et la Maison Blanche de Trump, la Grande-Bretagne conservatrice et le Japon de Shinzo Abe ont été les trois principaux dépensiers en termes de pourcentage du PIB (Tableau 1). L’administration Trump a supervisé 3500 milliards USD de dépenses supplémentaires liées à la pandémie entre mars et décembre 2020, bien que leur déploiement ait été souvent chaotique, dépendant d’administrations étatiques et locales délabrées14. En Grande-Bretagne, le gouvernement Johnson a dépensé 72 milliards de livres sterling pour des programmes d’aide à l’emploi pendant les longues périodes de confinement de 2020, bien que cela n’ait pas empêché le pays de sombrer dans l’une des récessions les plus profondes, ni de connaître les taux de mortalité les plus élevés. Au Japon, le gouvernement Abe a distribué des aides en espèces de 100000 Yen (environ 1000 USD) par personne au début de la pandémie, en plus des transferts forfaitaires aux entreprises et des subventions salariales. L’Union européenne a suspendu le frein à l’endettement; le déficit allemand atteignant ainsi 11%. La Chine s’est distinguée par le fait que, contrairement à 2009, la relance budgétaire de 2020 a été modeste, essentiellement consacrée à des mesures sanitaires d’urgence et au soutien des budgets provinciaux15.

Ce ne sont toutefois pas les programmes spectaculaires de Trump, Johnson et Abe qui ont été plébiscités, mais les plans plus modestes introduits par Merkel et Biden. Dans les deux cas, il y a eu un élément de hasard; les dirigeants étaient initialement sceptiques quant aux mesures qui ont suscité un tel engouement. En mars 2020, Angela Merkel était farouchement opposée à la mutualisation de la dette de la zone euro. Alors que les taux de Covid explosaient en Lombardie, submergeant les services de soins intensifs, l’Allemagne a bloqué l’exportation de ses équipements médicaux et veillé à ce que la ligne de crédit destinée aux États les plus durement touchés passe par le punitif Mécanisme européen de stabilité, forgé au plus fort de la crise de la zone euro16. Lors de la réunion du Conseil européen de mars 2020, Angela Merkel avait qualifié d’«imaginaire» le concept des «corona bonds» à dette mutualisée, soutenu par la France, l’Italie et l’Espagne, la présidente de la Commission européenne, Ursula von der Leyen, les taxant pour sa part de «slogan». Ce rejet a suscité une explosion de colère en Italie, où l’on a reproché à Bruxelles d’offrir moins d’aides que la Chine.

Les critiques de gauche se sont focalisées sur l’ampleur (insuffisante) des programmes d’aide plutôt que sur leur caractère «concurrentiel avec la Chine».

D’où vient cette volte-face de Mme Merkel, sceptique de la première heure, passée partisane des corona-bonds avant la réunion du Conseil qui a suivi en avril? L’Allemagne assumait la présidence tournante du bloc: il s’agissait du dernier mandat de Mme Merkel en tant que dirigeante officielle (et pas seulement en coulisses) de l’Europe; sa dernière chance de redorer son bilan contrasté en tant qu’européiste, après une décennie difficile au cours de laquelle elle a imposé la rigueur de la Bundesbank aux populations exaspérées de Grèce, d’Espagne, d’Italie, d’Irlande et du Portugal, et conclu des accords douteux avec le président turc Erdoğan portant sur le contrôle des réfugiés dans des zones de conflit où la Luftwaffe «faisait sa part du travail».

Une fois l’Allemagne revenue sur sa position, tous les dominos de l’UE se sont mis en place. Souvent pris en grippe par Berlin, Emmanuel Macron a eu droit au faste d’un sommet franco-allemand pour se réjouir de sa victoire diplomatique. Désemparée, la Commission von der Leyen s’est empressée de s’assurer du contrôle total des paiements, en enfouissant le paquet NGEU, extrêmement complexe, dans le budget opaque 2021-27 de l’UE.

Par rapport à la norme européenne, le processus législatif relatif au NGEU a été relativement rapide. Le paquet a été temporairement bloqué par l’Autriche, les Pays-Bas, le Danemark et la Suède lors d’un Conseil européen houleux en juin17. Toutefois, à l’issue d’une réunion marathon du Conseil européen, en juillet 2020, les quatre pays ont été rachetés au moyen de rabais de type Thatcher, d’un «frein d’urgence» néerlandais permettant aux États membres de disposer de trois mois pour contrôler leurs propositions de dépenses respectives, et d’une mise en garde de Budapest et de Varsovie.

Les longues années de diatribes de Biden sur le déficit ne nécessitent aucune répétition18. Jusqu’en décembre 2020, il avait soutenu un compromis sur le plan de sauvetage Covid, proposant un montant moitié moins important que ce que les démocrates avaient demandé, avec des versements directs de seulement 600 USD19. Pour de nombreux membres de la gauche, le plan de sauvetage américain qui s’ensuivit reflétait une «pression progressiste», déplaçant les termes du débat budgétaire loin de la chasse au déficit et des positions antérieures de Biden20. La nouvelle gauche américaine, redynamisée, avec des plateformes au Congrès et sur Twitter, et une force croissante lors des primaires, ont sans aucun doute contribué à modifier les paramètres discursifs.

L’unification de l’Europe s’est faite par coups d’État successifs et le plan de relance européen n’est rien d’autre qu’un énième coup en douce du même ordre.

Cependant, en décembre 2020, la pression la plus importante et la plus immédiate est venue du populisme économique redécouvert inopinément par Trump. Un élément clé de son succès en 2016, mais abandonné au profit de réductions d’impôts et de mesures tarifaires plus traditionnellement républicaines, jusqu’à ce que 2020 devienne la conjonction d’une année électorale et de la pandémie. Les analyses post-mortem des démocrates après le résultat serré de novembre ont révélé que des couches cruciales de l’électorat remerciaient «Papa Trump» pour leurs chèques de soutien21. Les tweets de dernière minute de M. Trump, alors qu’il en retardait malicieusement la signature à la fin du mois de décembre («Tout ce que je veux, c’est donner à notre formidable peuple 2000 dollars, plutôt que les piètres 600 dollars qui figurent actuellement dans le projet de loi») ont poussé les démocrates de la Chambre à se démener pour soutenir une option de 2000 dollars. Les candidats démocrates au second tour des élections en Géorgie, qui allaient déterminer le contrôle du Sénat, en ont fait une promesse de campagne. À la dernière minute, Biden s’est rangé derrière eux, proclamant à Atlanta: envoyez les démocrates à Washington et «ces chèques seront expédiés sur le champ».

Le relèvement de 600 à 1400 USD symbolisait un contraste plus marqué entre les États-Unis et l’Union européenne. Depuis la défaite de la Grèce en 2015, la révolte électorale populiste en Europe va généralement de pair avec la passivité sociale, à la notable exception de la France. Les salles du Conseil européen et de la Commission européenne sont délibérément isolées du tumulte populaire. Le fonds de recouvrement du NGEU est conçu de sorte à être soumis au contrôlé étroit des commissaires qui n’ont pas de comptes à rendre. La compétition électorale âprement disputée aux États-Unis, avec une populace en colère et qui se fait entendre (dans les luttes syndicales autant que dans les vagues de protestation sociale) reflète l’humeur différente qui s’y est manifestée, créant ses propres tribunes par la voix d’Alexandria Ocasio Cortez, parmi d’autres «socialistes démocratiques» autoproclamés.

Quels ont été les résultats de ces programmes de relance marquants post-Covid? L’asymétrie d’échelle (le plan américain est 250% plus conséquents que le plan européen) doit être replacée dans son contexte. En termes de prestations sociales, le plan de sauvetage américain tente de rattraper le coup.Les allocations de chômage américaines sont extrêmement basses par rapport à la moyenne des pays riches. Elles représentent moins d’un dixième de celles du Royaume-Uni. Proportionnellement au PIB, les dépenses sociales en France et en Italie sont environ 50% plus élevées qu’aux États-Unis. Les dépenses publiques consacrées aux familles américaines représentent à peine un quart des niveaux allemands, français et britanniques22. Lorsque la pandémie a frappé (avec à peu près autant de virulence de chaque côté de l’Atlantique), le chômage américain s’est envolé bien plus que les taux européens, passant de moins de 4 à plus de 14% en avril 2020, et actuellement estimé à 10%23. Le chômage dans la zone euro a augmenté de moins d’un point de pourcentage, passant de 7,4 à 8,1%, grâce, notamment, aux programmes de chômage technique et de chômage partiel à grande échelle24.

Le plan de sauvetage américain augmentera d’un tiers le revenu des 20% les plus pauvres en 2021, et de plus d’un dixième celui des 60% les plus pauvres25. D’un point de vue structurel, son aspect le plus progressif consiste à octroyer des versements directs non seulement aux chefs de famille, mais aussi à toutes les personnes à charge déclarées au fisc26. Toutefois, comme beaucoup l’ont souligné, il s’agit de paiements ponctuels ou temporaires qui ne modifient en rien la reproduction systémique de l’inégalité. Le plan a été comparé par un critique à un «filet de sécurité pop-up», du «social sans État-social» 27.

Les chèques du plan de sauvetage américain font pâle figure comparés aux 4000 milliards USD qui reviendront aux 1% les plus riches en 2020, grâce aux renflouements des caisses et à un marché boursier qui vole de record en record28. Le plan américain pour l’emploi propose de développer les «communautés mal desservies» tout en ne leur allouant pas plus de 32 milliards USD, soit 6% du total. Il promet 400 milliards USD supplémentaires pour les soins aux personnes âgées, une industrie hautement lucrative aux États-Unis, grâce notamment aux salaires de misère29. L’accent mis sur les investissements fédéraux dans les quartiers pauvres afro-américians et latinos représente un changement bienvenu par rapport à l’«égalité des chances» et au paradigme légaliste de la diversité, de l’équité et de l’inclusion. Le balance entre les dépenses en capital et les dépenses en main-d’œuvre continue, cependant, de pencher résolument en faveur des grandes entreprises. Le résultat de la loi sur les soins de mars 2020, avec son coussin de 4500 milliards USD en faveur des entreprises, visait à garantir ce que Nouriel Roubini a appelé une reprise en forme de K – flambée des prix des actifs, allongement des files d’attente dans les banques alimentaires30. Les plans de relance de Biden viennent relever de quelques centimètres la partie inférieure de ce K. Quelques points de plus dans les impôts sur les sociétés et sur le patrimoine pourraient ôter un millimètre de sa partie supérieure.

Le greenwashing du néolibéralisme

Malgré des stabilisateurs sociaux plus généreux en Europe, le bilan économique du Covid y est bien pire: une contraction de -7,2% du PIB dans la zone euro en 2020, contre -3,4% aux États-Unis31. Cette situation résulte en partie de l’application de mesures de confinement plus strictes en Europe, d’une part, et de l’effet d’aubaine de la loi américaine sur l’aide, le secours et la sécurité économique en temps de coronavirus, d’autre part. Ces chiffres reflètent cependant aussi le ralentissement de la reprise dans la zone euro après 2009. En 2019, la croissance du PIB américain était de 2,2%, avec plus de 3% dans les États du Pacifique et la Sunbelt, mais proche de zéro dans le Mid-West. Les taux de croissance de la zone euro ralentissaient depuis 2017, tirés vers le bas par l’Allemagne et l’Italie, pour se situer à 1,3% à la veille de la pandémie. À l’annonce du plan Biden, l’Organisation de coopération et de développement économiques prévoyait que, d’ici la fin de l’année 2022, les États-Unis dépasseraient de 1% leur taux de croissance pré-Covid et que la zone euro serait quant à elle, en deçà de celui-ci de 2%32.

Biden s’est présenté aux donateurs de Wall Street comme l’antidote à la révolution politique de Bernie Sanders.

Quelle incidence le NGEU aura-t-il sur cette trajectoire? En vérité, très peu. Le volet «subventions» du NGEU ne représente que 310 milliards d’euros, échelonnés sur la période 2021-2333. Les subventions seront gérées par la Commission dans le cadre du dispositif de Semestre européen, un mécanisme disciplinaire mis en place en 2010 pour contrôler les budgets nationaux pendant la crise de la zone euro. Il ne s’agit donc pas d’une rupture avec les politiques néolibérales, mais plutôt d’une extension de leur portée. La Commission a déjà planifié les dépenses (37% pour les programmes verts, 21% pour les mises à niveau numériques) indépendamment des besoins nationaux. Les États membres sont censés soumettre les budgets NGEU à l’approbation de la direction générale des affaires économiques et financières de la Commission. Ceux-ci peuvent toutefois être renvoyés pour examen s’ils ne font pas avancer leurs projets de réforme structurelle par pays, notamment la dégradation des pensions, la réduction des indemnités de chômage, le licenciement de fonctionnaires. On se plaint déjà de retards34.

Dévastée par la pandémie, l’Italie reçoit la plus grande partie des fonds du NGEU: 209 milliards d’euros, dont 80 milliards d’euros de subventions et le reste, des dettes supplémentaires. L’Italie connait cependant depuis près de dix ans un taux de chômage à deux chiffres (supérieur à 30% chez les jeunes), avec un secteur public exsangue financièrement. La seule croissance observée concerne l’économie de plateforme et les «travailleurs pauvres». L’économie italienne s’est contractée de 9% en 2020. Elle se trouve toujours en état d’«animation suspendue», avec des entreprises qui s’approvisionnent en prêts garantis par l’État, une interdiction de licenciement et un régime de chômage partiel en place. Les dépenses prévues par l’Italie dans le cadre du NGEU pour isoler les bâtiments publics, développer le haut débit, offrir des avantages fiscaux pour les mises à niveau informatiques et la «requalification» des chômeurs resteront purement cosmétiques.

Les raisons de saluer le NGEU comme une percée historique sont politiques, et non économiques. «Personne ne se défile quand l’argent tombe du ciel», a noté un commentateur à propos du nouveau gouvernement de Mario Draghi, ancien président de la BCE et cadre dirigeant chez Goldman Sachs35. Son gouvernement bénéficie désormais du soutien de Matteo Salvini et de Bepe Grillo, et occupe 90% des sièges à la Chambre et au Sénat. Le plan NGEU du pays sera remanié par le ministre des Finances, l’ancien directeur général de la Banque d’Italie, Daniele Franco, qui n’aura aucune réticence à l’égard de la domination financière de l’UE. Après trois ans d’un gouvernement populiste majoritaire sans direction, l’extrême centre a repris les commandes.

Quant à l’UE elle-même: si, historiquement, l’unification de l’Europe a procédé par coups d’État successifs, le plan de relance européen «Next Generation» n’est rien d’autre qu’un énième coup en douce du même ordre36. La décision d’étendre le contrôle du dispositif du Semestre européen sur une future capacité fiscale à l’échelle de l’UE a été prise en grande partie par le cabinet de la chancelière allemande. Le Parlement européen n’est entré sur scène qu’après que la Commission ait façonné le dispositif. Quant à l’influence de la démocratie populaire sur la politique économique, la fin de l’ère néolibérale est plus éloignée que jamais en Europe. La perspective d’un rôle de premier plan pour les Verts allemands jusqu’au-boutistes après le départ de Mme Merkel en septembre 2021 (et, peut-être, d’une augmentation des dépenses environnementale) ne change pas grand-chose à la donne.

Néo-troisième voie et impérialisme social

Si, aux États-Unis, les impératifs politiques (électoralisme compétitif, pressions démocratiques populaires, rivalités nationales-impérialistes) ont pesé sur les normes néolibérales, les effets ont été mitigés. En ce qui concerne le premier point, l’échange d’argent contre des votes (y compris un plan pour l’emploi stratégiquement ciblé sur les sièges cruciaux de la Chambre et du Sénat) illustre tout ce que les néolibéraux du Mont-Pélerin dénonçaient dans la démocratie électorale. En ce qui concerne le second point, si les plans de Biden sont moins transcendants que ne le prétendent ses zélateurs (réparations d’infrastructures, bornes de recharge pour véhicules électriques, modestes compléments d’aide sociale et allocations familiales sont déjà des éléments standard dans la plupart des pays du nord) ils représentent néanmoins un réalignement discursif significatif. Quoi qu’il en soit, les paiements sociaux compensatoires et les investissements en capital nécessaires ne sortent pas du répertoire politique néolibéral; la demande de la gauche pour un salaire minimum de 15USD de l’heure a été poliment ignorée.

Le troisième facteur, la rivalité nationale-impérialiste, peut indiquer une rupture plus conséquente avec l’orthodoxie politique néolibérale ou, peut-être, un régime hybride, avec des caractéristiques défensives-protectionnistes, à l’instar de l’Empire britannique des années 1900: une version moderne des tarifs impériaux, avec des sanctions utilisées à des fins nationalistes, alors même que la Fed, quintessence du néolibéralisme, joue un rôle de plus en plus central.

Après trois ans d’un gouvernement populiste majoritaire sans direction, l’extrême centre a repris les commandes en Italie.

Comment conceptualiser ce changement? Dans son article intitulé «Faultlines» (New Left Review 126), Dylan Riley a décrit la logique politique de l’investissement national (plus fort chez soi, pour être plus fort à l’étranger) comme ajoutant un néo-keynésianisme néo-nationaliste à la perspective multiculturelle-néolibérale dominante des démocrates. C’est peut-être vrai. La politique économique du gouvernement Biden pourrait cependant aussi être considérée comme une étape vers la refonte du régime capitaliste monétisé de manière centralisée et axé sur la dette vers une forme plus compensatoire, une nouvelle Troisième voie, motivée à la fois par le choc populiste et, surtout, par la friction concurrentielle avec une Chine en plein essor.

Le projet serait alors proche du scénario que Biden a énoncé pour les donateurs de Wall Street en 2019, lorsqu’il s’est présenté comme l’antidote à la révolution politique de Sanders, en apportant des changements marginaux qui amélioreraient la vie des Américains de la classe ouvrière, sans imposer des taxes onéreuses aux riches: «Lorsque vous avez une inégalité de revenus aussi importante que celle que nous avons aux États-Unis aujourd’hui, cela brasse et fermente la discorde politique et la révolution de base. Cela permet aux démagogues d’intervenir et de blâmer «l’autre» …. Au fond de vous-même, vous savez tous ce qu’il faut faire. Nous pouvons être en désaccord sur les détails. Mais, la vérité, c’est que tout cela tient à notre ‘timonerie’ et que personne ne doit être puni. Nul ne verra son niveau de vie affecté. Rien ne changera fondamentalement» 37.

«Tout tient à notre timonerie» – un terme de baseball qui suggère une position confortable à partir de laquelle on peut frapper un home-run. De même que les âpres politiques de lutte des classes du reaganisme et du thatchérisme ont cédé la place à des versions plus douces et plus acceptables sous Clinton et Blair (crédits d’impôt, prêts bon marché, diversité et inclusion) de même, sous Biden, la monétisation de la banque centrale garantit une compensation fiscale marginale pour des décennies de baisse des salaires réels et de détérioration des perspectives d’emploi, préparant le pays à une concurrence croissante avec la Chine. La «troisième voie» des années 1990 était entièrement compatible avec les politiques néolibérales radicales, qu’il s’agisse de Clinton avec sa déréglementation du secteur bancaire à un degré historique, ou de Blair qui a transformé les étudiants universitaires en clients payants. Dans les années 2020, une forme de capitalisme compensatoire, monétisé de manière centralisée, fonctionnera dans un contexte plus étroit et plus compétitif, soutenu par des piles de dettes vacillantes, où l’instabilité financière constitue un risque permanent.

Dans ce contexte, les asymétries entre les États-Unis et l’Union européenne se voient réaffirmées. Les milliers de milliards injectés dans l’économie américaine au cours de l’année écoulée devraient porter le taux de croissance américain à 6,5% en 2021. Mais, dialectique capitaliste oblige, les bonnes nouvelles ont toujours leur revers. Compte tenu de l’ampleur de la dette publique et de la dette des sociétés non financières ( «un éléphant en perpétuel mouvement en équilibre sur une boule qui rétrécit»), un resserrement, même fractionné, des conditions financières est susceptible de provoquer des turbulences38. La Fed, la BCE et la Banque du Japon se sont engagées à appliquer des taux proches de zéro et à étendre leur assouplissement quantitatif39. Cependant, la perspective d’une croissance en hausse signifie que des rendements aussi faibles peuvent être dépassés par une inflation même modeste, une raison pour les investisseurs géants de vendre leurs bons du Trésor à long terme, ce qui pousse les rendements à la hausse. Les taux de la zone euro sont également en hausse, en concurrence avec la Fed, alors même que les États membres subissent leur troisième vague de confinements dus au Covid.

Qu’elle soit le fait de la banque centrale ou d’investisseurs privés, une hausse des taux rendrait les États et les entreprises dont la dette est libellée en dollars extrêmement vulnérables aux flux de capitaux inversés, ce qui risquerait d’entraîner un enchaînement de crises de la balance courante et du taux de change comparable à celle de 1998, avec les turbulences politiques concomitantes. Malgré ses importantes réserves de change et ses contrôles stricts des capitaux, si les taux américains commencent à grimper, la Chine pourrait ne pas être à l’abri d’une fuite de capitaux40.

Sur le plan politique, les démocrates ont déjoué les prédictions selon lesquelles Biden serait confronté aux rébellions d’une gauche turbulente. Les critiques de la gauche comme Alexandria Ocasio-Cortez se sont concentrés sur l’ampleur (insuffisante) des programmes plutôt que sur leur caractère «concurrentiel avec la Chine». Cette logique peut rappeler l’impérialisme social prôné par le socialiste allemand Eduard Bernstein dans les années 1900: tant que la classe ouvrière nationale se porte bien, qui se soucie de la dynamique de la tension croissante avec les adversaires internationaux? L’ampleur et la portée du virage discursif de Biden vers la gauche ayant été si soudaines et si inattendues, il serait injuste de leur coller cette étiquette. C’est pourtant le défi que l’administration Biden pose à la gauche américaine naissante: la tâche délicate et difficile de savoir comment contrer la pensée nationale-impérialiste sur la Chine par de nouvelles formes de solidarité internationale.

Version abrégée de Susan Watkins, «Paradigm Shifts», New Left Review, mai-juin, 2021. Intro et titres des chapitres par Lava.

Footnotes

- Anatole Kaletsky, «Europe’s Hamiltonian Moment», Project Syndicate, 21 mai 2020. Ce texte doit beaucoup aux critiques stimulantes de Benjamin Kunkel, Thomas Meaney et des membres du comité éditorial de la NLR.

- Jim Tankersley, «Biden Details $2 Trillion Plan», New York Times, 31 mars 2021.

- Editorial, «A Historic Moment in us Stimulus», Financial Times, 8 mars 2021; Michael Shear et al., «With Relief Plan, Biden Takes on a New Role: Crusader for the Poor», New York Times, 11 mars 2021; Jeff Stein, «”We Need the Government”: Biden’s $1.9 Trillion Relief Plan Reflects Seismic Shifts in us Politics», Washington Post, 7 mars 2021; Tracy Alloway et Joe Weisenthal, «Did We Just Experience a Break in the Neoliberal Consensus? », Bloomberg podcast, 15 mars 2021.

- La Société du Mont-Pélerin est sans doute le premier groupe de réflexion néolibéral. Elle a été créée après la Seconde Guerre mondiale pour combattre le «collectivisme» dans ses articulations socialistes et keynésiennes. Les membres influents étaient Friedrich Hayek, Ludwig von Mises et Milton Friedman.

- Son manifeste: Anthony Giddens,The Third Way: The Renewal of Social Democracy, Cambridge 1998.

- Carmen Reinhart et Kenneth Rogoff, «Growth in a Time of Debt», American Economic Review, vol. 100, no. 2, 2010.

- Milton Friedman, «rxfor Japan: Back to the Future», Wall Street Journal, 17 décembre 1997.

- Emmanuel Macron, «Renouveler l’Europe», Project Syndicate, 4 mars 2019.

- What Went Wrong with America de Thomas Friedman, The Rise and Fall of American Growth de Robert Gordon et The Great Stagnation, or The Complacent Class de Tyler Cowen.

- Le livre de Bill Emmott Le destin de l’Ouest, Comment meurent les démocraties de Steven Levitsky et Daniel Ziblatt et Identité: La demande de dignité et la politique du ressentiment de Fukuyama.

- Jennifer Harris and Jake Sullivan, «America Needs a New Economic Philosophy. Foreign Policy Experts Can Help», Foreign Policy, 7 février 2020.

- Communiqué de presse de la BCE, 18 mars 2020.

- Jeffrey Cheng et al, «What’s the Fed Doing in Response to the covid-19 crisis? », Brookings, 30 janvier 2021; Robert Brenner, «Escalating Plunder», New Left Review 123, mai-juin 2020; Heather Long et al, «The Stock Market Is Ending 2020 at Record Highs, Even as the Virus Surges and Millions Go Hungry», Washington Post, 31 décembre 2020. La hausse dépendait largement des valeurs technologiques et numériques.

- IMF, «Covid Fiscal Measures Database», janvier 2021. Pour les problèmes de déploiement, voir Aída Chávez, «Why the Government’s Plan to Help Out Renters Is Falling Flat», Intercept, 5 mars 2021; Bryce Covert, «La plupart des propriétaires de petites entreprises n’ont toujours pas obtenu l’annulation de leurs prêts ppp», Intercept, 8 mars 2021.

- IMF, «Base de données des mesures fiscales Covid»; «Combien d’argent le G20 dépense-t-il? », Conseil Atlantique, 5 janvier 2021.

- Le Mécanisme européen de stabilité débourse des prêts d’urgence aux pays de la zone euro qui en ont besoin. Il a été fortement critiqué pour son fonctionnement non démocratique et non transparent, car les conditions imposées aux pays débiteurs ne sont pas négociables et sont conçues par des intérêts privés. Mehreen Khan, «Eu Leaders Enter a Virtual, Parallel Reality», Financial Times, 27 mars 2020.

- «Les quatre pays les plus économes s’opposent à l’initiative franco-allemande sur l’UE», Deutsche Welle, 23 mai 2020; Khan, op cit.

- Pour les votes de Biden en faveur de la suppression des bons d’alimentation, de l’élimination des augmentations de la sécurité sociale et de Medicare et de l’inscription d’un amendement à l’équilibre budgétaire dans la Constitution dans les années 1980, son enthousiasme pour le Workfare, l’ALENA et l’abrogation de Glass-Steagall dans les années 1990, sa chasse au gaspillage lorsqu’il était responsable du mini-stimulus d’Obama et son injonction à l’électorat démocrate de «cesser de se plaindre» au plus profond de la Grande Récession, voir Branko Marcetic, Yesterday’s Man: The Case Against Joe Biden Londres et New York 2020, pp. 50-4, 106-17, 172, 176, 179. Voir également Ryan Grim, «Fact Check: Biden Has Advocated Cutting Social Security for Forty Years», Intercept, 13 janvier 2020.

- Ken Thomas et Eliza Collins, «Joe Biden United the Democrats-It’s Not Likely to Last», Wall Street Journal, 19 août 2020; David Sirota, «Biden’s Austerity Zealotry Helped Cut the Stimulus Bill in Half», Daily Poster, 22 décembre 2020.

- David Sirota, Julia Rock, Andrew Perez, «The American Rescue Plan’s Money Cannon Is Great, But Not Enough», Daily Poster, 11 mars 2021.

- David Weigel, «The Trailer: What the Stimulus Means for the Next Campaign», Washington Post, 11 mars 2021, citant un article de novembre 2020 du Boston Globe.

- L’allocation de chômage fédérale américaine pour un travailleur célibataire représente 6% du revenu disponible médian, contre 40% en France, 44% en Allemagne et 65% au Royaume-Uni. En 2019, les dépenses sociales globales représentaient 19% du pib aux États-Unis, contre 21% au Royaume-Uni, 26% en Allemagne, 28% en Italie et 31% en France. Les dépenses publiques consacrées aux familles sont restées à la traîne: 0,6 pour cent aux États-Unis, contre 1,9 pour cent en Italie, 2,3 pour cent en Allemagne, 2,8 pour cent en France et 3,2 pour cent au Royaume-Uni. Voir Données de l’ocde: Adequacy of Minimum Income Benefits; Dépenses sociales (points décimaux arrondis); Prestations familiales Dépenses sociales.

- Heather Long, «How Many Americans Are Unemployed? », Washington Post, 19 février 2021. Décès Covid pour 100000: Allemagne 99, France 152, Espagne 165, États-Unis 173, Royaume-Uni 190, Italie 198. Johns Hopkins via Statista, avril 2021.

- Eurostat, Statistiques sur le chômage, janvier 2021.

- Institute for Taxation and Economic Policy, cité par Sirota, «American Rescue Plan’s Money Cannon».

- La rupture avec le modèle familial de l’homme pourvoyeur qui sous-tend encore de nombreux systèmes européens est due à un amendement au paquet de mesures de soutien Covid de décembre 2020 porté par Bernie Sanders et Josh Hawley — un avantage tardif pour la protection sociale aux Etats-Unis: Ryan Grim, «Plus de 1000 milliards USD du projet de loi sur l’aide aux victimes de la pandémie passent sous le radar», The Intercept, 5 mars 2021.

- David Dayen, «First 100: Something Fundamentally Changed—for now», American Prospect, 8 mars 2021; Anton Jäger et Daniel Zamora, «Welfare without the Welfare State», New Statesman, communiqué en ligne, 9 février 2021.

- Matthew Klein, «Americans are Sitting on Lots of Spare Cash. It May Not Boost Growth Much», Barron’s, 26 février 2021.

- «Live: Biden Unveils His $2.2 Trillion Infrastructure Package in Pittsburgh», YouTube, 31 mars 2021.

- Nouriel Roubini, «The covid Bubble», Project Syndicate, 2 mars 2021. Voir également Long et al, «The Stock Market is Ending 2020 at Record Highs».

- Récessions: Allemagne -5,4 pour cent, France -9 pour cent, Italie -9,2 pour cent, Espagne -11,1 pour cent, Royaume-Uni -10 pour cent. Perspectives de l’économie mondiale FMI, janvier 2021.

- Perspectives économiques de l’ocde, rapport intermédiaire, «Strengthening the Recovery: The Need for Speed», mars 2021. Stung by criticism—e.g. Martin Sandbu, «US Stimulus Package Leaves Europe Standing in the Dust», Financial Times, 14 mars 2021 – the ECB has attempted a defence: «Economic Developments in the Euro Area and the United States in 2020», European Central Bank Economic Bulletin, no. 2, 2021.

- Varoufakis a fait valoir que, puisque l’Italie est responsable de 13% de la dette de 750 euros, sa subvention nette sera plutôt de 30 milliards d’euros. Yanis Varoufakis, «The EU Coronavirus Fund Will Take Europe Another Step Towards Disintegration»,The Guardian, 24 juillet 2020.

- «Down to the Wire», Economist 3 avril 2021.

- «Why is Matteo Salvini Backing Mario Draghi?», European Press Round-Up,Euro-Topics, 9 février 2021; Editorial, «Conversiones europeístas en Italia», La Vanguardia 8 février 2021.

- Voir l’argument de l’ouvrage de Luuk van Middelaar intitulé Le passage à l’Europe (2013), décortiqué par Perry Anderson dans « The European Coup «, London Review of Books, 17 décembre 2020.

- Jennifer Epstein, «Biden Tells Elite Donors He Doesn’t Want to «Demonize» the Rich», Bloomberg, 19 juin 2019.

- Gillian Tett, «The Fed Must Avoid a Repeat of the March Treasuries Mystery», Financial Times, 4 mars 2021.

- Contre les prévisions d’inflation de Yellen et Powell, Summers a commenté: Lorsqu’on explique que la Fed a un paradigme entièrement nouveau, qu’il s’agit d’un paradigme entièrement nouveau de politique fiscale et sociale, il est un peu difficile de comprendre pourquoi les attentes [d’inflation] devraient rester ancrées»: Lawrence Summers, «Je suis préoccupé par le fait que ce qui est fait est substantiellement excessif», Financial Times, 12 avril 2021.

- Victor Shih, interviewed by Robert Brenner, «China’s Credit Conundrum», New Left Review 115, janvier-février 2019.